Cách nhận lại tiền thuế TNCN được hoàn như thế nào?

Cách nhận lại tiền thuế TNCN được hoàn như thế nào?

Căn cứ vào quy trình Trả kết quả giải quyết hoàn thuế được quy định tại Điều 48 Thông tư 80/2021/TT-BTC, người lao động nhận lại tiền thuế TNCN được hoàn thông qua 02 cách sau:

Đối với người lao động trực tiếp nhận hoàn thuế:

- Nộp hồ sơ yêu cầu hoàn thuế theo quy định tại khoản 1 Điều 42 Thông tư 80/2021/TT-BTC đến cơ quan thuế nơi cá nhân cư trú hoặc nộp online trên website Thuế Việt Nam.

- Tiền hoàn thuế sẽ được chuyển khoản vào tài khoản ngân hàng hoặc nhận trực tiếp tại cơ quan thuế.

Đối với hoàn thuế thông qua tổ chức chi trả:

Nếu cá nhân ủy quyền quyết toán, tổ chức chi trả thu nhập sẽ thực hiện các thủ tục nhận hoàn thuế thay cá nhân.

Lúc này, người lao động chỉ cần nhận lại tiền thuế TNCN được hoàn từ phí công ty.

Cách nhận lại tiền thuế TNCN được hoàn như thế nào?

Thời gian hoàn thuế TNCN là bao lâu?

Tại Điều 75 Luật Quản lý thuế 2019 có quy định như sau:

Thời hạn giải quyết hồ sơ hoàn thuế

1. Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật này hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

2. Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

...

Theo đó, thời gian hoàn thuế TNCN được thực hiện trong thời hạn sau:

- Đối với hồ sơ thuộc diện hoàn thuế trước: Chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp hồ sơ thuộc diện kiểm tra trước hoàn thuế hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế: Chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

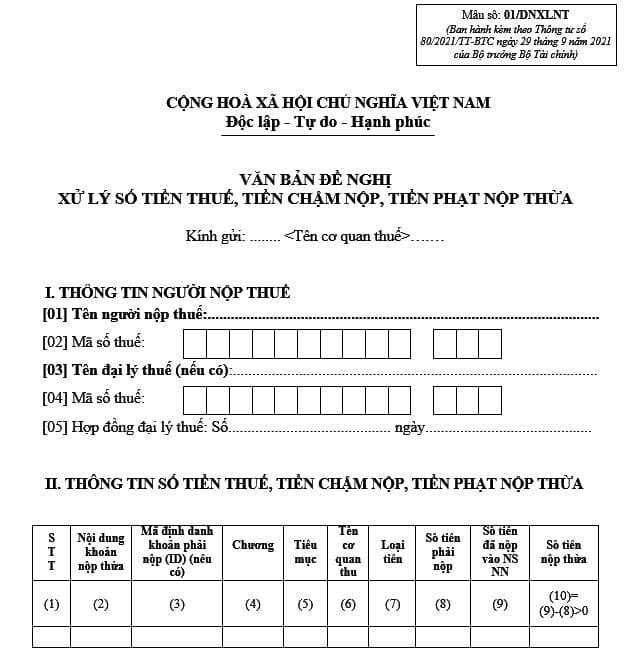

Mẫu đơn đề nghị hoàn thuế thu nhập cá nhân năm 2024 đầy đủ nhất cho người lao động là mẫu nào?

Đới với trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho người lao động có uỷ quyền thì cần chuẩn bị mẫu đơn đề nghị hoàn thuế thu nhập cá nhân tại mẫu số 01/DNXLNT Phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

TẢI Mẫu số 01/DNXLNT Mẫu đơn đề nghị hoàn thuế TNCN: Tại đây

Lưu ý:

Theo quy định tại Điều 28 Thông tư 111/2013/TT-BTC, nếu không có đề nghị được hoàn thuế thu nhập cá nhân, thì số tiền thừa khi nộp thuế sẽ tự động bù vào kỳ nộp thuế tiếp theo. Đồng thời, cơ quan thuế sẽ không chủ động hoàn thuế cho người lao động.

Đối với các trường hợp đã ủy quyền quyết toán thuế cho cơ quan, tổ chức cá nhân trả thu nhập thực hiện quyết toán thay vì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức và cá nhân trả thu nhập.

Ngoài ra, cá nhân trực tiếp quyết toán với cơ quan thuế thì có thể nhận lại số tiền đã đóng hoặc lựa chọn phương án bù tiếp cho mức thuế sẽ phải nộp trong kỳ tiếp theo.

- Chốt tăng lương, nâng bậc lương cho 09 đối tượng trong bảng lương mới theo nguyên tắc nào?

- Chốt 02 bảng lương mới công chức viên chức, 03 bảng lương lực lượng vũ trang được xác định mức tiền lương cụ thể căn cứ trên việc mở rộng quan hệ tiền lương ra sao?

- Chính thức tăng lương cơ sở cao hơn mức 2,34 triệu đồng áp dụng trong những bảng lương nào nếu tình hình kinh tế - xã hội năm 2025 thuận lợi hơn?

- Lý do tăng mức lương cơ sở 2.34 triệu đồng/tháng lên mức mới đối với cán bộ công chức viên chức và LLVT không diễn khi áp dụng bảng lương mới sau năm 2026?

- Tại sao người lao động được hoàn thuế TNCN?