Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 200?

Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 200?

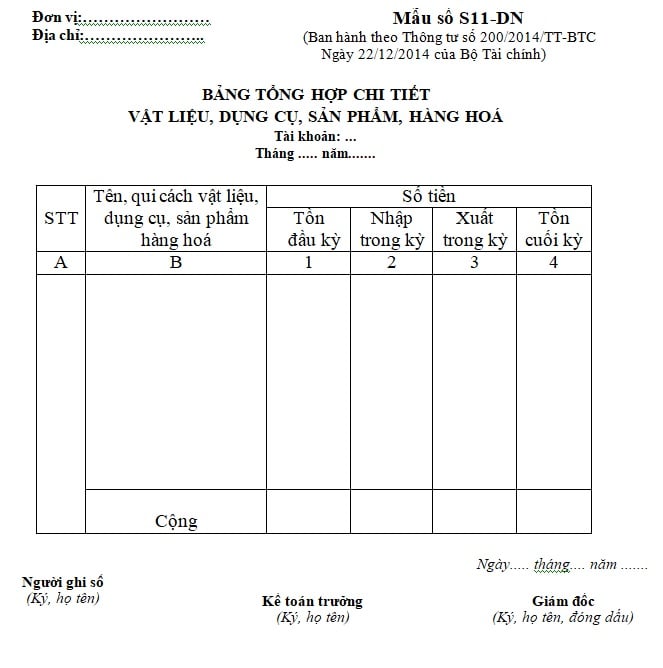

Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 200 là Mẫu số S11-DN tại Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Dưới đây là bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 200:

Tải về bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 200:

Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 200? (Hình từ Internet)

Thời điểm đơn vị kế toán lập báo cáo tài chính là khi nào?

Căn cứ theo điểm a khoản 2 Điều 29 Luật Kế toán 2015 được sửa đổi bởi khoản 6 Điều 2 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định như sau:

Điều 29. Báo cáo tài chính của đơn vị kế toán

1. Báo cáo tài chính của đơn vị kế toán dùng để tổng hợp và thuyết minh về tình hình tài chính và kết quả hoạt động của đơn vị kế toán. Báo cáo tài chính của đơn vị kế toán phải được lập và trình bày theo đúng quy định của chuẩn mực kế toán, chế độ kế toán mà đơn vị áp dụng, gồm:

a) Báo cáo tình hình tài chính;

b) Báo cáo kết quả hoạt động;

c) Báo cáo lưu chuyển tiền tệ;

d) Thuyết minh báo cáo tài chính;

đ) Báo cáo khác theo quy định của pháp luật.

2. Việc lập báo cáo tài chính của đơn vị kế toán được thực hiện như sau:

a) Đơn vị kế toán phải lập báo cáo tài chính vào cuối kỳ kế toán năm; trường hợp pháp luật có quy định lập báo cáo tài chính theo kỳ kế toán khác thì đơn vị kế toán phải lập theo kỳ kế toán đó;

b) Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kế toán. Đơn vị kế toán cấp trên phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất dựa trên báo cáo tài chính của các đơn vị kế toán trong cùng đơn vị kế toán cấp trên;

c) Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ kế toán; trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do;

d) Báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo.

3. Báo cáo tài chính năm của đơn vị kế toán phải được nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

4. Bộ Tài chính quy định chi tiết về báo cáo tài chính cho từng lĩnh vực hoạt động; trách nhiệm, đối tượng, kỳ lập, phương pháp lập, thời hạn nộp, nơi nhận báo cáo và công khai báo cáo tài chính.

Như vậy, thời điểm đơn vị kế toán lập báo cáo tài chính là vào cuối kỳ kế toán năm.

Trường hợp pháp luật có quy định lập báo cáo tài chính theo kỳ kế toán khác thì đơn vị kế toán phải lập theo kỳ kế toán đó.

Kế toán trưởng có trách nhiệm và quyền gì?

Căn cứ theo Điều 55 Luật Kế toán 2015, kế toán trưởng có các trách nhiệm và quyền dưới đây:

- Kế toán trưởng có trách nhiệm sau đây:

+ Thực hiện các quy định của pháp luật về kế toán, tài chính trong đơn vị kế toán;

+ Tổ chức điều hành bộ máy kế toán theo quy định của Luật này;

+ Lập báo cáo tài chính tuân thủ chế độ kế toán và chuẩn mực kế toán.

- Kế toán trưởng có quyền độc lập về chuyên môn, nghiệp vụ kế toán.

- Kế toán trưởng của cơ quan nhà nước, tổ chức, đơn vị sự nghiệp sử dụng ngân sách nhà nước và doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ, ngoài các quyền quy định tại khoản 2 Điều 55 Luật Kế toán 2015 còn có các quyền sau đây:

+ Có ý kiến bằng văn bản với người đại diện theo pháp luật của đơn vị kế toán về việc tuyển dụng, thuyên chuyển, tăng lương, khen thưởng, kỷ luật người làm kế toán, thủ kho, thủ quỹ;

+ Yêu cầu các bộ phận liên quan trong đơn vị kế toán cung cấp đầy đủ, kịp thời tài liệu liên quan đến công việc kế toán và giám sát tài chính của kế toán trưởng;

+ Bảo lưu ý kiến chuyên môn bằng văn bản khi có ý kiến khác với ý kiến của người ra quyết định;

+ Báo cáo bằng văn bản cho người đại diện theo pháp luật của đơn vị kế toán khi phát hiện hành vi vi phạm pháp luật về tài chính, kế toán trong đơn vị; trường hợp vẫn phải chấp hành quyết định thì báo cáo lên cấp trên trực tiếp của người đã ra quyết định hoặc cơ quan nhà nước có thẩm quyền và không phải chịu trách nhiệm về hậu quả của việc thi hành quyết định đó.

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thể lệ Cuộc thi Tìm hiểu Luật Thực hiện dân chủ ở cơ sở năm 2025 tỉnh Quảng Nam?

- Ngày 26/3/1931 được chọn là ngày thành lập Đoàn tại Đại hội Đoàn nào?

- Điều kiện nhà đầu tư thực hiện dự án điện gió ngoài khơi từ ngày 3/3/2025 là gì?

- Người bào chữa cho bị can, bị cáo là luật sư nước ngoài được không?

- 05 nguyên tắc tổ chức và hoạt động của chính quyền địa phương năm 2025?