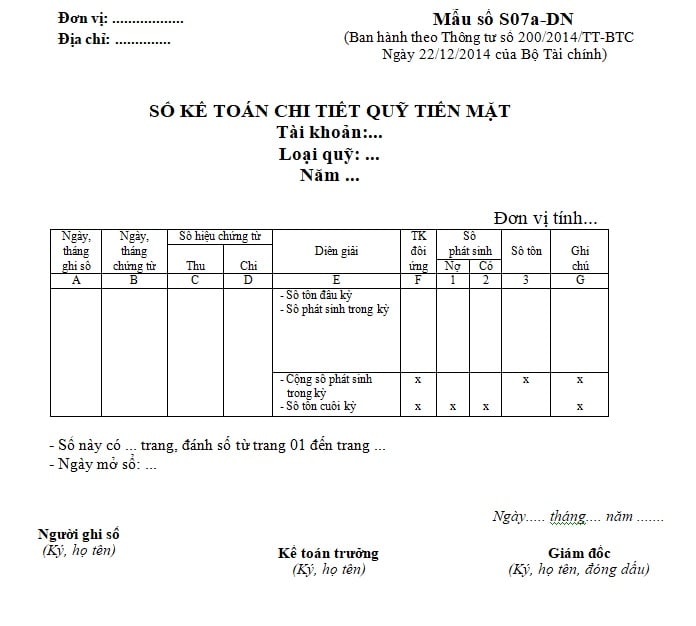

Mẫu sổ kế toán chi tiết quỹ tiền mặt Thông tư 200?

Mẫu sổ kế toán chi tiết quỹ tiền mặt Thông tư 200?

Mẫu sổ kế toán chi tiết quỹ tiền mặt Thông tư 200 áp dụng cho mọi doanh nghiệp là Mẫu số S07a-DN tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Dưới đây là mẫu sổ kế toán chi tiết quỹ tiền mặt Thông tư 200:

Tải mẫu sổ kế toán chi tiết quỹ tiền mặt Thông tư 200:

Tải mẫu sổ kế toán chi tiết quỹ tiền mặt Thông tư 200:

Mẫu sổ kế toán chi tiết quỹ tiền mặt Thông tư 200? (Hình từ Internet)

Tài liệu kế toán nào phải lưu trữ vĩnh viễn?

Căn cứ theo Điều 14 Nghị định 174/2016/NĐ-CP, các loại tài liệu kế toán phải lưu trữ vĩnh viễn bao gồm:

- Đối với đơn vị kế toán trong lĩnh vực kế toán nhà nước, tài liệu kế toán phải lưu trữ vĩnh viễn gồm:

+ Báo cáo tổng quyết toán ngân sách nhà nước năm đã được Quốc hội phê chuẩn, Báo cáo quyết toán ngân sách địa phương đã được Hội đồng nhân dân các cấp phê chuẩn;

+ Hồ sơ, báo cáo quyết toán dự án hoàn thành thuộc nhóm A, dự án quan trọng quốc gia;

+ Tài liệu kế toán khác có tính sử liệu, có ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

Việc xác định tài liệu kế toán khác phải lưu trữ vĩnh viễn do người đại diện theo pháp luật của đơn vị kế toán, do ngành hoặc địa phương quyết định trên cơ sở xác định tính chất sử liệu, ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

- Đối với hoạt động kinh doanh, tài liệu kế toán phải lưu trữ vĩnh viễn gồm: các tài liệu kế toán có tính sử liệu, có ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

Việc xác định tài liệu kế toán phải lưu trữ vĩnh viễn do người đứng đầu hoặc người đại diện theo pháp luật của đơn vị kế toán quyết định căn cứ vào tính sử liệu và ý nghĩa lâu dài của tài liệu, thông tin để quyết định cho từng trường hợp cụ thể và giao cho bộ phận kế toán hoặc bộ phận khác lưu trữ dưới hình thức bản gốc hoặc hình thức khác.

Lưu ý: Thời hạn lưu trữ vĩnh viễn phải là thời hạn lưu trữ trên 10 năm cho đến khi tài liệu kế toán bị hủy hoại tự nhiên.

Có bổ nhiệm kế toán trưởng đối với đơn vị chỉ có 1 kế toán?

Căn cứ theo điểm a khoản 2 Điều 20 Nghị định 174/2016/NĐ-CP quy định như sau:

Điều 20. Kế toán trưởng, phụ trách kế toán

1. Đơn vị kế toán phải bố trí kế toán trưởng trừ các đơn vị quy định tại khoản 2 Điều này. Trường hợp đơn vị chưa bổ nhiệm được ngay kế toán trưởng thì bố trí người phụ trách kế toán hoặc thuê dịch vụ làm kế toán trưởng theo quy định. Thời gian bố trí người phụ trách kế toán tối đa là 12 tháng, sau thời gian này đơn vị kế toán phải bố trí người làm kế toán trưởng.

2. Phụ trách kế toán:

a) Các đơn vị kế toán trong lĩnh vực nhà nước bao gồm: Đơn vị kế toán chỉ có một người làm kế toán hoặc một người làm kế toán kiêm nhiệm; đơn vị kế toán ngân sách và tài chính xã, phường, thị trấn thì không thực hiện bổ nhiệm kế toán trưởng mà chỉ bổ nhiệm phụ trách kế toán.

b) Các doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng.

3. Thời hạn bổ nhiệm kế toán trưởng của các đơn vị kế toán trong lĩnh vực kế toán nhà nước, thời hạn bổ nhiệm phụ trách kế toán của các đơn vị quy định tại điểm a khoản 2 Điều này là 5 năm sau đó phải thực hiện các quy trình về bổ nhiệm lại kế toán trưởng, phụ trách kế toán.

4. Khi thay đổi kế toán trưởng, phụ trách kế toán, người đại diện theo pháp luật của đơn vị kế toán hoặc người quản lý, điều hành đơn vị kế toán phải tổ chức bàn giao công việc và tài liệu kế toán giữa kế toán trưởng, phụ trách kế toán cũ và kế toán trưởng, phụ trách kế toán mới, đồng thời thông báo cho các bộ phận có liên quan trong đơn vị và cho các cơ quan nơi đơn vị mở tài khoản giao dịch biết họ tên và mẫu chữ ký của kế toán trưởng, phụ trách kế toán mới. Kế toán trưởng, phụ trách kế toán mới chịu trách nhiệm về công việc kế toán của mình kể từ ngày nhận bàn giao công việc. Kế toán trưởng, phụ trách kế toán cũ vẫn phải chịu trách nhiệm về công việc kế toán trong thời gian mình phụ trách.

[...]

Như vậy, nếu đơn vị kế toán là đơn vị kế toán trong lĩnh vực nhà nước chỉ có 1 người làm kế toán thì sẽ không thực hiện bổ nhiệm kế toán trưởng mà chỉ bổ nhiệm phụ trách kế toán.

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về người anh hùng dân tộc Võ Thị Sáu lớp 3 ngắn gọn, hay nhất 2025?

- Viết đoạn văn nêu lí do em yêu thích một câu chuyện về tình yêu thương hoặc lòng biết ơn lớp 4 hay, ngắn gọn?

- Lương giám đốc doanh nghiệp nhà nước không vượt quá 10 lần nhân viên?

- 05 yêu cầu về tinh gọn bộ máy của Bộ Chính trị theo Kết luận 127-KL/TW 2025?

- Có được thanh toán bằng đồng Pi tại Việt Nam? Đồng Pi là tài sản theo quy định pháp luật Việt Nam?