File Excel tính thuế TNCN từ tiền lương, tiền công, tiền thưởng 2023

Tham vấn bởi luật sư Nguyễn Thụy Hân

Chuyên viên pháp lý Văn Thanh

10:38 05/01/23

Việc tính thuế thu nhập cá nhân (thuế TNCN) từ tiền lương, tiền công, tiền thưởng năm 2023 của người lao động được thực hiện như thế nào? – Văn Toàn (Bình Dương).

>> Hướng dẫn sử dụng Công cụ chuyển lương Gross sang Net và ngược lại

>> Các lưu ý về xử lý kỷ luật lao động, nội quy lao động năm 2023

Tôi vừa được công ty phát lương tháng 12/2022 và tiền thưởng Tết Dương lịch năm 2023, cụ thể như sau:

- Tiền lương tháng 12/2022 là 16.000.000 đồng.

- Tiền thưởng Tết Dương lịch là 5.000.000 đồng.

- Công ty có trích đóng tiền bảo hiểm xã hội bắt buộc của tôi là 10,5% trên tiền lương là 1.680.000 đồng.

Vậy tiền thuế TNCN từ tiền lương, tiền công, tiền thưởng 2023 vào tháng 01/2023 của tôi là bao nhiêu?

1. File Excel tính thuế TNCN từ tiền lương, tiền công, tiền thưởng 2023

Nhằm giúp quý khách hàng thuận tiện trong việc tính số tiền thuế TNCN từ tiền lương, tiền công năm 2023, PHÁP LUẬT DOANH NGHIỆP đã lập File Excel tính thuế TNCN từ tiền lương, tiền công, tiền thưởng 2023.

1.1. Hướng dẫn cách sử dụng File Excel tính thuế TNCN

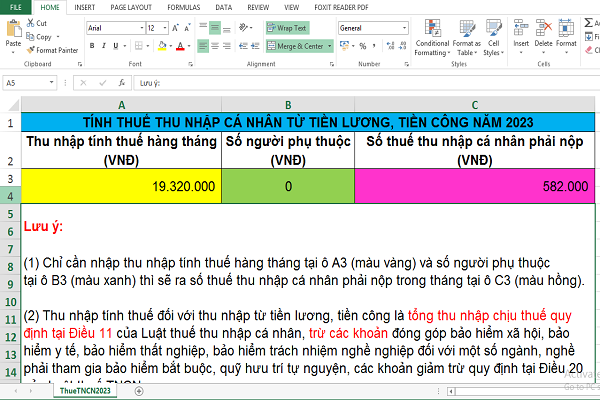

- Chỉ cần nhập thu nhập tính thuế hàng tháng tại ô A3 (màu vàng) và số người phụ thuộc tại ô B3 (màu xanh) thì sẽ ra số thuế thu nhập cá nhân phải nộp trong tháng tại ô C3 (màu hồng).

- Thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công là tổng thu nhập chịu thuế quy định tại Điều 11 của Luật thuế TNCN, trừ các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, các khoản giảm trừ quy định tại Điều 20 của Luật thuế TNCN.

|

File Excel tính thuế TNCN từ tiền lương, tiền công, tiền thưởng 2023 |

Ảnh chụp File Excel tính thuế TNCN từ tiền lương, tiền công, tiền thưởng 2023

1.2. Cách xác định Thu nhập tính thuế hàng tháng

Ví dụ: Đối với trường hợp tiền lương, thưởng anh Văn Toàn nhận trong tháng 01/2023 (gồm tiền lương tháng 12/2022, và tiền thưởng Tết Dương lịch 2023), thì thu nhập tính thuế trong tháng được xác định như sau:

- Lương theo ngày công: 16.000.000 đồng.

- Tiền thưởng: 5.000.000 đồng.

- Anh Văn Toàn đóng các khoản bảo hiểm bắt buộc trên mức lương 16.000.000 đồng; do đó, anh Văn Toàn trích tiền đóng bảo hiểm từ lương là: 1.680.000 đồng.

Như vậy, thu nhập tính thuế tại ô A3 (màu vàng) = 16.000.000 + 5.000.000 - 1.680.000 = 19.320.000 đồng.

1.3. Lưu ý về tạm đóng thuế TNCN

Tiền thuế thu nhập cá nhân hàng tháng mà người lao động nộp chỉ là tiền tạm đóng, khi kết thúc năm thì cơ quan thuế sẽ xác định chính xác số tiền thuế phải đóng (nếu thiếu đóng thêm, thừa sẽ được hoàn).

2. Căn cứ pháp lý để lập File Excel tính thuế TNCN từ tiền lương, tiền công, tiền thưởng 2023

File Excel tính thuế TNCN từ tiền lương, tiền công, tiền thưởng 2023 nêu trên được lập dựa vào các văn bản sau đây:

- Luật thuế thu nhập cá nhân 2007 (bắt đầu có hiệu lực thi hành kể từ ngày 01/01/2009).

- Luật số 26/2012/QH13 ngày 22/11/2012 sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân (bắt đầu có hiệu lực thi hành kể từ ngày 01/7/2013).

- Luật số 71/2014/QH13 ngày 26/11/2014 sửa đổi, bổ sung một số điều của các Luật về thuế (bắt đầu có hiệu lực thi hành kể từ ngày 01/01/2015).

- Nghị quyết 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân (bắt đầu có hiệu lực từ ngày 01/7/2020).

|

Điều 1. Mức giảm trừ gia cảnh - Nghị quyết 954/2020/UBTVQH14 Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau: 1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm); 2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng. |

- Nội dung nêu trên là phần giải đáp, tư vấn của chúng tôi dành cho khách hàng của

Pháp luật doanh nghiệp.

Nếu quý khách còn vướng mắc, vui lòng gửi về Email [email protected].

- Nội dung bài viết mang tính chất tham khảo;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

39,321

Tìm kiếm văn bản

Công việc liên quan

- Trách nhiệm khấu trừ thuế thu nhập cá nhân của doanh nghiệp trong Công ty TNHH MTV

- Trách nhiệm khai, nộp thuế thu nhập cá nhân của doanh nghiệp trong Công ty TNHH MTV

- Kỳ tính thuế thu nhập cá nhân đối với cá nhân cư trú và không cư trú trong Công ty TNHH MTV

- Cá nhân cư trú và không cư trú trong Công ty TNHH MTV

Bài viết xem nhiều

-

- Văn khấn cúng ông Công ông Táo 2025 đúng và chuẩn nhất

- 09:45 20/01/2025

-

- Mới: Các đối tượng không phải thông báo khuyến mại từ 01/12/2024

- 16:45 24/10/2024

-

- Tổng hợp các trường hợp nghỉ làm có lương theo quy định

- 16:44 01/11/2024

-

- 08 công việc kế toán HR phải làm trước khi kết thúc năm 2024

- 08:15 22/11/2024

-

- Cập nhật mới nhất về tăng lương tối thiểu vùng năm 2025

- 09:08 26/02/2025

-

- Bảng lãi suất gửi tiết kiệm và vay vốn tại ngân hàng tháng 10/2024

- 13:27 07/10/2024

-

- 03 trường hợp được hoàn thuế thu nhập cá nhân

- 17:30 09/12/2024

-

- Chi tiết thủ tục gia hạn nộp thuế mới nhất được sửa đổi từ ngày 11/9/2024 và biểu mẫu kèm theo

- 09:03 17/09/2024

.png)

-

- Toàn bộ Nghị định mới, Thông tư mới có hiệu lực từ tháng 12/2024

- 17:54 26/11/2024

-

- Bảng giá điện các ngành sản xuất, kinh doanh, sinh hoạt, nông thôn, khối hành chính sự nghiệp

- 08:32 29/10/2024

Cùng chuyên mục

-

- Từ 22/4/2025 mỗi giáo viên không được kiêm nhiệm quá 2 nhiệm vụ16:44 12/03/2025

-

- Chi tiết các ngày đẹp tháng 2 âm lịch 2025 và giờ hoàng đạo16:38 12/03/2025

-

- Lưu ngay những lời chúc ghi thiệp tình yêu ngày Valentine Trắng 14/3 2025 đầy cảm xúc và kỷ niệm14:22 12/03/2025

![CẬP NHẬT đáp án cuộc thi trực tuyến tự hào Việt Nam 2025 [Tuần 01]](https://cdn.thuvienphapluat.vn/uploads/khoinghiep/2025/03/12/TuhaoVN-dapantuan1.png)

-

- File word mẫu thông báo nghỉ việc năm 202509:50 12/03/2025

-

- Danh sách văn bản Trung ương cập nhật ngày 11/03/202508:19 12/03/2025