Cách tính tiền truy thu bảo hiểm xã hội? Khi nào cá nhân, doanh nghiệp bị truy thu bảo hiểm xã hội?

Truy thu bảo hiểm xã hội là gì?

Theo điểm 2.4 khoản 2 Điều 2 Quy trình ban hành theo Quyết định 595/QĐ-BHXH năm 2017 thì truy thu bảo hiểm xã hội là việc cơ quan bảo hiểm xã hội thực hiện thu khoản tiền phải đóng bảo hiểm xã hội khi có các trường hợp trốn đóng, đóng không đủ số người thuộc diện bắt buộc tham gia, đóng không đủ số tiền phải đóng theo quy định, chiếm dụng tiền đóng, hưởng bảo hiểm xã hội.

Khi nào cá nhân, doanh nghiệp bị truy thu bảo hiểm xã hội?

Tại Điều 18 Nghị định 115/2015/NĐ-CP quy định như sau:

Truy thu, truy đóng tiền lương tháng đóng bảo hiểm xã hội bắt buộc

Truy thu, truy đóng tiền lương tháng đóng bảo hiểm xã hội bắt buộc tại Khoản 4 Điều 89 của Luật Bảo hiểm xã hội đối với người lao động, người sử dụng lao động trừ các trường hợp quy định tại Khoản 3 Điều 122 của Luật Bảo hiểm xã hội được thực hiện như sau:

1. Các trường hợp truy thu, truy đóng tiền lương tháng đóng bảo hiểm xã hội bắt buộc đối với người lao động, người sử dụng lao động bao gồm:

a) Điều chỉnh tăng tiền lương tháng đã đóng bảo hiểm xã hội cho người lao động;

b) Đóng bù thời gian chưa đóng của người lao động đi làm việc ở nước ngoài theo hợp đồng lao động.

...

Bên cạnh đó, theo khoản 1 Điều 38 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 quy định như sau:

Truy thu BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN

1. Các trường hợp truy thu

1.1. Truy thu do trốn đóng: Trường hợp đơn vị trốn đóng, đóng không đủ số người thuộc diện bắt buộc tham gia, đóng không đủ số tiền phải đóng theo quy định, chiếm dụng tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN (sau đây gọi là trốn đóng) do cơ quan BHXH kết luận thanh tra chuyên ngành đóng BHXH, BHYT, BHTN, cơ quan thanh tra nhà nước có thẩm quyền kết luận từ ngày 01/01/2016 thì ngoài việc truy thu số tiền phải đóng theo quy định, còn phải truy thu số tiền lãi tính trên số tiền, thời gian trốn đóng và mức lãi suất chậm đóng như sau:

a) Toàn bộ thời gian trốn đóng trước ngày 01/01/2016, được tính theo mức lãi suất chậm đóng áp dụng đối với năm 2016;

b) Đối với thời gian trốn đóng từ ngày 01/01/2016 trở đi, được tính theo mức lãi suất chậm đóng áp dụng đối với từng năm áp dụng tại thời điểm phát hiện trốn đóng.

1.2. Truy thu đối với người lao động sau khi chấm dứt HĐLĐ về nước truy đóng BHXH cho thời gian đi làm việc ở nước ngoài theo HĐLĐ chưa đóng: trường hợp sau 06 tháng kể từ ngày chấm dứt HĐLĐ về nước mới thực hiện truy đóng BHXH thì số tiền truy thu BHXH được tính bao gồm: số tiền phải đóng BHXH theo quy định và tiền lãi truy thu tính trên số tiền phải đóng.

1.3. Truy thu do điều chỉnh tăng tiền lương đã đóng BHXH, BHTN, BHTNLĐ, BNN cho người lao động: trường hợp sau 06 tháng kể từ ngày người có thẩm ký quyết định hoặc HĐLĐ (phụ lục HĐLĐ) nâng bậc lương, nâng ngạch lương, điều chỉnh tăng tiền lương, phụ cấp tháng đóng BHXH, BHTN, BHTNLĐ, BNN cho người lao động mới thực hiện truy đóng BHXH, BHTN, BHTNLĐ, BNN thì số tiền truy thu BHXH, BHTN, BHTNLĐ, BNN được tính bao gồm: số tiền phải đóng BHXH, BHTN, BHTNLĐ, BNN theo quy định và tiền lãi truy thu tính trên số tiền phải đóng.

1.4. Các trường hợp khác theo quy định của cơ quan có thẩm quyền.

...

Theo đó, các trường hợp bị truy thu bảo hiểm xã hội bao gồm:

- Truy thu do trốn đóng bảo hiểm xã hội;

- Truy thu đối với người lao động sau khi chấm dứt hợp đồng lao động về nước truy đóng BHXH cho thời gian đi làm việc ở nước ngoài theo hợp đồng lao động chưa đóng;

- Truy thu do điều chỉnh tăng tiền lương đã đóng bảo hiểm xã hội;

- Các trường hợp khác theo quy định của cơ quan có thẩm quyền.

Truy thu bảo hiểm xã hội (Hình từ Internet)

Số tiền truy thu bảo hiểm xã hội được tính như thế nào?

Theo quy định tại khoản 4 Điều 38 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017, được sửa đổi bởi khoản 2 Điều 1 Quyết định 888/QĐ-BHXH năm 2018 quy định về số tiền truy thu BHXH như sau:

- Tổng số tiền truy thu bằng tổng số tiền phải đóng BHXH và tiền lãi.

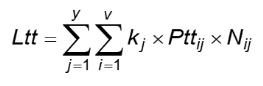

- Số tiền lãi truy thu BHXH được tính như sau:

Trong đó:

+ Ltt: tiền lãi truy thu;

+ v: số tháng trốn đóng trong năm j phải truy thu;

+ y: số năm phải truy thu;

+ Pttij: Số tiền phải truy thu BHXH, BHYT, BHTN, BHTNLĐ, BNN của tháng i trong năm j;

+ Nij: thời gian trốn đóng tính bằng số tháng kể từ tháng trốn đóng i của năm j đến tháng trước liền kề tháng thực hiện truy thu, theo công thức sau:

Nij = (T0 - Tij) - 1

Trong đó:

T0: tháng tính tiền truy thu (theo dương lịch);

Tij: tháng phát sinh số tiền phải đóng Pttij (tính theo dương lịch);

kj: lãi suất tính lãi truy thu (%)

- Đối với truy thu BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN tại Điểm 1.1 Khoản 1 Điều này có thời gian trốn đóng trước ngày 01/01/2016 thì kj được tính theo mức lãi suất chậm đóng tính theo tháng áp dụng đối với năm 2016; thời gian trốn đóng từ ngày 01/01/2016 trở đi thì kj được tính theo mức lãi suất chậm đóng tính theo tháng áp dụng đối với từng năm.

- Đối với truy thu BHXH bắt buộc tại Điểm 1.2 và truy thu BHXH bắt buộc, BHTN, BHTNLĐ, BNN tại Điểm 1.3 Khoản 1 Điều này thì kj được tính bằng mức lãi suất đầu tư quỹ BHXH bình quân của năm trước liền kề năm tính truy thu.

Trường hợp truy thu thời gian trốn đóng trước ngày 01/01/2016, k tính bằng mức lãi suất chậm đóng áp dụng đối với các tháng của năm 2016 theo quy định tại khoản 3 Điều 37 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017.

- Ngày 3 12 là ngày gì? NLĐ khuyết tật có được nghỉ vào ngày này không?

- Đã có lịch chi trả lương hưu tháng 12 năm 2024 cho người lao động chi tiết: Có chi trả chậm trễ không?

- Chính thức lịch chi trả lương hưu tháng 12 2024 chi tiết? Có sự điều chỉnh lịch chi trả lương hưu tháng 12 như thế nào?

- Chốt lùi lịch chi trả lương hưu tháng 12 năm 2024 sang 02 ngày đối với hình thức chi trả bằng tiền mặt cho người nghỉ hưu tại TPHCM, cụ thể ra sao?

- Black Friday là thứ mấy? Trong tháng 11 2024 có ngày lễ lớn nào NLĐ được nghỉ hưởng nguyên lương không?