Ai được miễn thi môn kế toán trong kỳ thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế?

Ai được miễn thi môn kế toán trong kỳ thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế?

Căn cứ theo Điều 11 Thông tư 10/2021/TT-BTC có quy định về các trường hợp miễn môn thi như sau:

Miễn môn thi

1. Miễn môn thi pháp luật về thuế đối với người dự thi đã có thời gian làm việc trong ngành thuế nếu đáp ứng các điều kiện sau:

a) Có thời gian 60 tháng liên tục tính đến thời điểm nghỉ hưu, nghỉ việc, giữ ngạch chuyên viên, kiểm tra viên thuế, chức danh nghề nghiệp giảng viên (hạng III) và có thời gian làm công tác quản lý thuế hoặc giảng dạy nghiệp vụ thuế tối thiểu 36 tháng (được tính cộng dồn trong 05 năm làm việc đến thời điểm nghỉ hưu, nghỉ việc);

b) Không bị kỷ luật hành chính trong thi hành công vụ từ hình thức khiển trách trở lên trong thời gian 24 tháng tính đến thời điểm nghỉ hưu, nghỉ việc;

c) Đăng ký xét miễn môn thi trong thời gian 36 tháng kể từ tháng nghỉ hưu, nghỉ việc.

2. Miễn môn thi kế toán đối với người dự thi nếu đáp ứng một trong các điều kiện sau:

a) Người đã tốt nghiệp đại học, sau đại học thuộc ngành, chuyên ngành kế toán, kiểm toán và có thời gian làm kế toán, kiểm toán 60 tháng liên tục trở lên tính đến thời điểm đăng ký xét miễn môn thi. Thời gian làm kế toán, kiểm toán được tính sau khi tốt nghiệp đại học, sau đại học thuộc ngành, chuyên ngành kế toán, kiểm toán đến thời điểm đăng ký xét miễn môn thi.

b) Người đã đạt yêu cầu môn thi kế toán tài chính, kế toán quản trị nâng cao và còn trong thời gian bảo lưu tại kỳ thi cấp chứng chỉ kế toán viên, kiểm toán viên do Bộ Tài chính tổ chức.

3. Miễn môn thi pháp luật về thuế và môn thi kế toán đối với người đáp ứng một trong các trường hợp tại điểm a hoặc điểm b dưới đây:

a) Người có chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên do cơ quan nhà nước có thẩm quyền cấp theo quy định.

b) Người đã có thời gian làm việc trong ngành thuế tối thiểu 10 năm liên tục tính đến thời điểm nghỉ hưu, nghỉ việc, đáp ứng các điều kiện sau:

b1) Đã giữ ngạch chuyên viên, kiểm tra viên thuế, chức danh nghề nghiệp giảng viên (hạng III) tối thiểu 10 năm hoặc có ngạch chuyên viên chính, kiểm tra viên chính, chức danh nghề nghiệp giảng viên chính (hạng II) trở lên và có thời gian làm công tác quản lý thuế hoặc giảng dạy nghiệp vụ thuế tối thiểu 60 tháng (được tính cộng dồn trong 10 năm làm việc đến thời điểm nghỉ hưu, nghỉ việc);

b2) Không bị kỷ luật hành chính trong thi hành công vụ từ hình thức khiển trách trở lên trong thời gian 24 tháng tính đến thời điểm nghỉ hưu, nghỉ việc.

b3) Đăng ký xét miễn môn thi trong thời gian 36 tháng kể từ tháng nghỉ hưu, nghỉ việc.

4. Tổng cục Thuế xây dựng danh mục vị trí việc làm về công tác quản lý thuế, công tác giảng dạy nghiệp vụ thuế đối với người làm việc trong ngành thuế được miễn môn thi theo quy định tại điểm a khoản 1 và điểm b khoản 3 Điều này.

Như vậy, người dự thi sẽ được miễn môn thi kế toán nếu có một trong các điều kiện sau:

- Gian làm kế toán, kiểm toán 60 tháng liên tục trở lên tính đến thời điểm đăng ký xét miễn môn thi. Thời gian làm kế toán, kiểm toán được tính sau khi tốt nghiệp đại học, sau đại học thuộc ngành, chuyên ngành kế toán, kiểm toán đến thời điểm đăng ký xét miễn môn thi.

- Người đã đạt yêu cầu môn thi kế toán tài chính, kế toán quản trị nâng cao và còn trong thời gian bảo lưu tại kỳ thi cấp chứng chỉ kế toán viên, kiểm toán viên do Bộ Tài chính tổ chức.

Ai được miễn thi môn kế toán trong kỳ thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế?

Hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế cho người được miễn môn thi kế toán gồm những gì?

Căn cứ theo Điều 12 Thông tư 10/2021/TT-BTC có quy định về hồ sơ như sau:

Cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế

...

Cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế cho người có môn thi được miễn.

Hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế được nộp trực tiếp hoặc qua đường bưu chính đến Tổng cục Thuế. Hồ sơ gồm:

a) Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế theo Mẫu 1.3 tại Phụ lục ban hành kèm theo Thông tư này;

b) Chứng minh nhân dân hoặc căn cước công dân (đối với người Việt Nam) trong trường hợp cơ sở dữ liệu quốc gia về dân cư chưa đưa vào vận hành hoặc hộ chiếu (đối với người nước ngoài) còn hiệu lực đến thời điểm nộp hồ sơ (bản sao có chứng thực);

c) Một ảnh màu 3x4(cm) nền trắng chụp trong thời gian 06 tháng tính đến thời điểm nộp hồ sơ đề nghị cấp chứng chỉ;

d) Giấy tờ chứng minh đủ điều kiện được miễn môn thi, nộp một trong các giấy tờ sau:

d1) Giấy xác nhận thời gian công tác theo Mẫu 1.2 tại Phụ lục ban hành kèm theo Thông tư này đối với trường hợp miễn môn thi quy định tại khoản 1 và điểm b khoản 3 Điều 11 Thông tư này;

d2) Bằng tốt nghiệp đại học hoặc sau đại học, sổ bảo hiểm xã hội đối với trường hợp miễn môn thi quy định tại điểm a khoản 2 Điều 11 Thông tư này (bản sao có chứng thực);

d3) Giấy chứng nhận điểm thi đối với trường hợp miễn môn thi quy định tại điểm b khoản 2 Điều 11 Thông tư này (bản sao có chứng thực).

d4) Chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên đối với trường hợp miễn môn thi quy định tại điểm a khoản 3 Điều 11 Thông tư này (bản sao có chứng thực).

Như vậy đối với người thuộc trường hợp có môn được miễn thi sẽ phải làm hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế bao gồm:

- Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế

- Chứng minh nhân dân hoặc căn cước công dân (đối với người Việt Nam)

- Một ảnh màu 3x4(cm) nền trắng chụp trong thời gian 06 tháng tính đến thời điểm nộp hồ sơ đề nghị cấp chứng chỉ;

- Giấy tờ chứng minh đủ điều kiện được miễn môn thi:

+ Bằng tốt nghiệp đại học hoặc sau đại học, sổ bảo hiểm xã hội đối với trường hợp miễn môn thi quy định tại điểm a khoản 2 Điều 11 Thông tư 10/2021/TT-BTC (bản sao có chứng thực);

+ Giấy chứng nhận điểm thi đối với trường hợp miễn môn thi quy định tại điểm b khoản 2 Điều 11 Thông tư 10/2021/TT-BTC (bản sao có chứng thực).

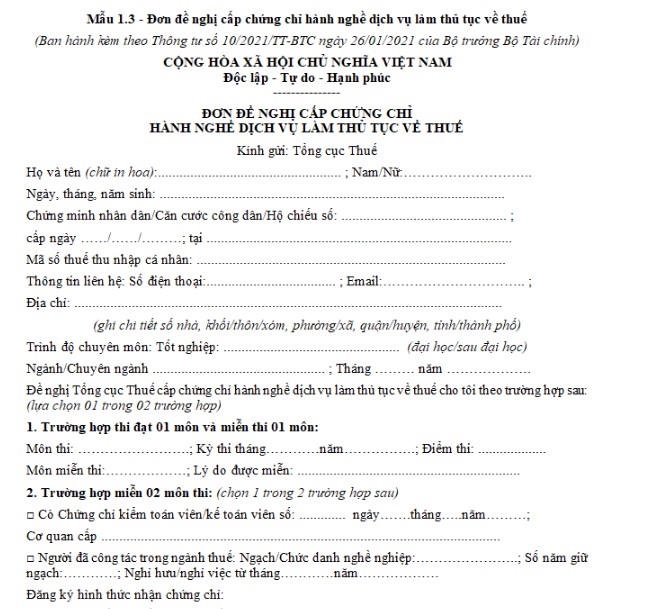

Mẫu đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mới nhất?

Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế theo Mẫu 1.3 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC:

Mẫu đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mới nhất: TẢI VỀ

- Lý do không giải quyết nghỉ hưu trước tuổi theo Nghị định 178 với đối tượng thuộc BTC có 02 năm liên tiếp được xếp loại chất lượng ở mức không hoàn thành nhiệm vụ là gì?

- Thơ 8 3 ngắn gọn? Không được sử dụng lao động nữ làm thêm giờ trong trường hợp nào?

- Chốt 01 bảng lương mới cho công chức viên chức không giữ chức danh lãnh đạo khi cải cách tiền lương có cách tính lương thay đổi thế nào?

- Thống nhất chưa giải quyết chính sách nghỉ hưu trước tuổi theo Nghị định 178 2024 cho công chức viên chức và người lao động trong những trường hợp nào?

- Tăng lương hưu vượt hơn 15% áp dụng trong năm 2025 cho người lao động, cán bộ công chức viên chức nào?