03 cách tra cứu thuế TNCN đã nộp đơn giản nhất năm 2024?

Người lao động có được giảm thuế thu nhập cá nhân nếu gặp khó khăn không?

Căn cứ Điều 5 Nghị định 65/2013/NĐ-CP quy định về giảm thuế thu nhập cá nhân đối với người lao động như sau:

Giảm thuế

1. Người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp.

2. Bộ Tài chính quy định thủ tục, hồ sơ và việc xét giảm thuế thu nhập cá nhân quy định tại Điều này.

Theo đó người lao động gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì mới được xem xét giảm thuế thu nhập cá nhân tương ứng với mức độ thiệt hại nhưng mức giảm không được vượt quá số thuế phải nộp.

03 cách tra cứu thuế TNCN đã nộp đơn giản nhất?

Số thuế thu nhập cá nhân được giảm xác định như thế nào?

Căn cứ Điều 4 Thông tư 111/2013/TT-BTC quy định về giảm thuế như sau:

Giảm thuế

Theo quy định tại Điều 5 Luật thuế Thu nhập cá nhân, Điều 5 Nghị định số 65/2013/NĐ-CP, người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp. Cụ thể như sau:

1. Xác định số thuế được giảm

a) Việc xét giảm thuế được thực hiện theo năm tính thuế. Người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo trong năm tính thuế nào thì được xét giảm số thuế phải nộp của năm tính thuế đó.

b) Số thuế phải nộp làm căn cứ xét giảm thuế là tổng số thuế thu nhập cá nhân mà người nộp thuế phải nộp trong năm tính thuế, bao gồm:

b.1) Thuế thu nhập cá nhân đã nộp hoặc đã khấu trừ đối với thu nhập từ đầu tư vốn, thu nhập từ chuyển nhượng vốn, thu nhập từ chuyển nhượng bất động sản, thu nhập từ trúng thưởng, thu nhập từ bản quyền, thu nhập từ nhượng quyền thương mại, thu nhập từ thừa kế; thu nhập từ quà tặng.

b.2) Thuế thu nhập cá nhân phải nộp đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công.

c) Căn cứ để xác định mức độ thiệt hại được giảm thuế là tổng chi phí thực tế để khắc phục thiệt hại trừ (-) đi các khoản bồi thường nhận được từ tổ chức bảo hiểm (nếu có) hoặc từ tổ chức, cá nhân gây ra tai nạn (nếu có).

d) Số thuế giảm được xác định như sau:

d.1) Trường hợp số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

d.2) Trường hợp số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

2. Thủ tục, hồ sơ xét giảm thuế thực hiện theo văn bản hướng dẫn về quản lý thuế.

Theo đó việc xét giảm thuế thu nhập cá nhân được thực hiện theo năm tính thuế. Số thuế thu nhập cá nhân phải nộp làm căn cứ xét giảm thuế là tổng số thuế thu nhập cá nhân mà người nộp thuế phải nộp trong năm tính thuế.

Số thuế thu nhập cá nhân được giảm xác định như sau:

- Trường hợp số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

- Trường hợp số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

Thời hạn nộp thuế thu nhập cá nhân là khi nào?

Đối với thời hạn khai, nộp thuế

Căn cứ theo khoản 1 Điều 55 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

Đối với thời hạn nộp hồ sơ khai thuế thu nhập cá nhân

Căn cứ theo Điều 7 Luật Thuế thu nhập cá nhân 2007 (Được sửa đổi bởi khoản 3 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012) quy định:

Kỳ tính thuế

1. Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

a) Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

b) Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

c) Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán.

2. Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Căn cứ Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế TNCN, cụ thể như sau:

Thời hạn nộp hồ sơ khai thuế

...

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

4. Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

5. Chính phủ quy định thời hạn nộp hồ sơ khai thuế đối với thuế sử dụng đất nông nghiệp; thuế sử dụng đất phi nông nghiệp; tiền sử dụng đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lệ phí trước bạ; lệ phí môn bài; khoản thu vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

6. Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

7. Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin điện tử của cơ quan thuế gặp sự cố thì người nộp thuế nộp hồ sơ khai thuế, chứng từ nộp thuế điện tử trong ngày tiếp theo sau khi cổng thông tin điện tử của cơ quan thuế tiếp tục hoạt động.

Như vậy, thời hạn khai, nộp thuế thu nhập cá nhân xác định như sau:

- Đối với trường hợp nộp thuế thu nhập cá nhân theo năm:

+ Đối với trường hợp ủy quyền quyết toán thuế thì Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

+ Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế TNCN của cá nhân trực tiếp quyết toán thuế.

- Đối với trường hợp nộp thuế thu nhập cá nhân theo quý: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

03 cách tra cứu thuế TNCN đã nộp đơn giản nhất năm 2024?

Hiện nay, có 03 cách tra cứu thuế thu nhập thuế thu nhập cá nhân đã nộp đó là tra cứu bằng hóa đơn, tra cứu bằng website và tra cứu bằng app, cụ thể như sau:

(1) Tra cứu thuế TNCN đã nộp bằng hóa đơn:

Sau khi người nộp thuế kiểm tra thông tin và thực hiện nộp thuế thu nhập cá nhân tại cơ quan thuế sẽ nhận được một biên lai xác nhận đã đóng thuế TNCN.

Người nộp thuế có thể tra lại những thông tin có trên biên lai và đối chiếu khi xảy ra sai sót.

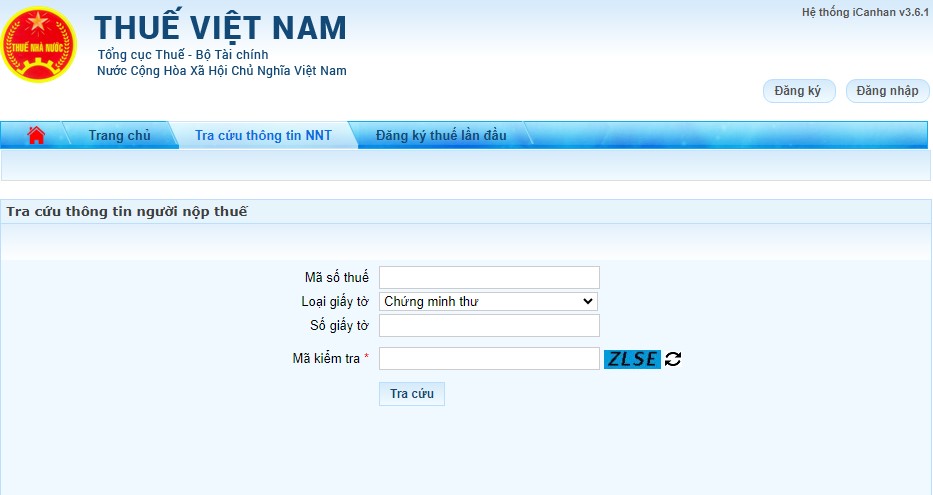

(2) Tra cứu thuế TNCN đã nộp trên địa chỉ website của Tổng cục thuế

Trong trường hợp người nộp thuế muốn kiểm tra lại số tiền thuế đã nộp mà mất biên lai thu thuế thì người nộp thực hiện tra cứu thuế TNCN đã nộp qua địa chỉ Tổng cục thuế, như sau:

Bước 1: Truy cập website: https://canhan.gdt.gov.vn

Bước 2: Điền thông tin đăng nhập tại mục đăng nhập hệ thống.

Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu.

Bước 4: Điền vào loại tờ khai cần tìm, trạng thái và thời gian muốn tra cứu là ngày, tháng, năm nào.

Bước 5: Ấn tra cứu thì thông tin về những khoản thuế đã nộp sẽ hiện lên.

Người nộp thuế có thể kiểm tra số tiền thuế mình đã nộp. Nếu có sai sót có thể in ra để xem xét và đối chiếu.

Lưu ý, cách tra cứu trên áp dụng đối với trường hợp cá nhân có kê khai tờ khai thuế TNCN tại hệ thống canhan.gdt.gov.

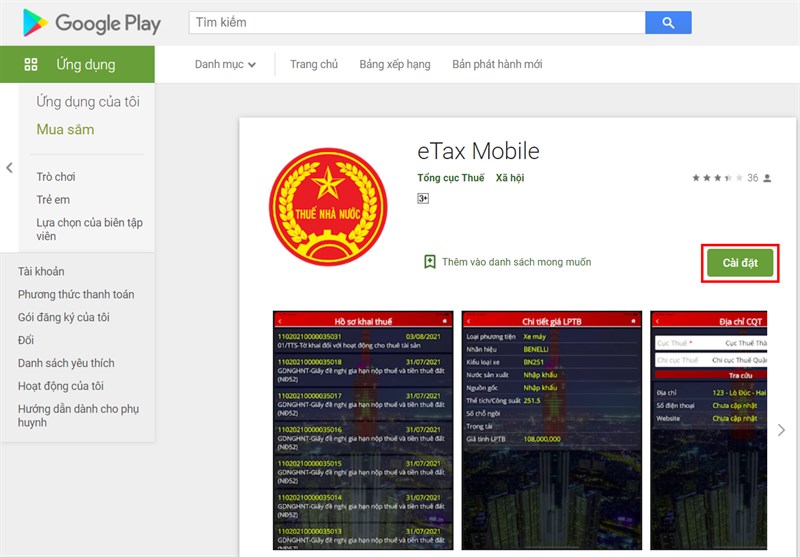

(3) Tra cứu thuế thu nhập cá nhân đã nộp trên ứng dụng eTax Mobile V1.0

eTax Mobile là ứng dụng được cho ra mắt bởi Tổng cục thuế theo chủ trương lãnh đạo của Bộ Tài chính. Ứng dụng này cho phép tổ chức, doanh nghiệp, cá nhân người lao động tra cứu tờ khai đăng ký thuế bất cứ khi nào cần kiểm tra thông tin. Người dùng sẽ dễ dàng tra cứu thuế thu nhập cá nhân đã nộp khi sử dụng ứng dụng eTax Mobile V1.0.

Bước 1: Tải ứng dụng eTax Mobile tại CH Play hoặc AppStore trên thiết bị di động của bạn.

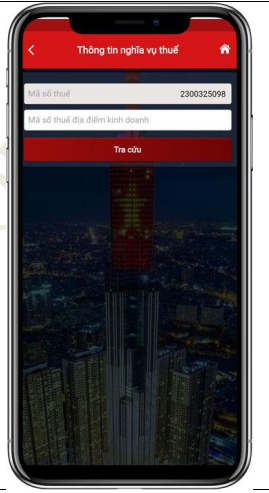

Bước 2: Đăng nhập vào tài khoản bằng cách nhập mã số thuế và mật khẩu của bạn.

Bước 3: Trong giao diện ứng dụng, chọn mục Tra cứu nghĩa vụ thuế. Sau đó chọn tất cả nghĩa vụ thuế. Kết quả tra cứu sẽ hiển thị tại thiết bị của bạn

Xem chi tiết hướng dẫn cách tra cứu MST trên Etax: TẢI VỀ

- Tháng 8 có những ngày lễ nào của Việt Nam và quốc tế? Người lao động được nghỉ làm hưởng nguyên lương vào ngày lễ nào trong tháng 8?

- Thực hiện điều chỉnh mức lương cơ sở 2.34 triệu đồng/tháng hay sử dụng mức lương cơ bản để áp dụng 5 bảng lương mới sau năm 2026?

- Nếu sau 2026 không còn dùng lương cơ sở 2,34 triệu thì có phải xây dựng bảng lương mới hay không?

- Hệ số lương cơ bản hiện nay tính lương cho người lao động là bao nhiêu?

- Tăng lương hưu thỏa đáng cho đối tượng nào từ 01/7/2025 theo Luật Bảo hiểm xã hội 2024?