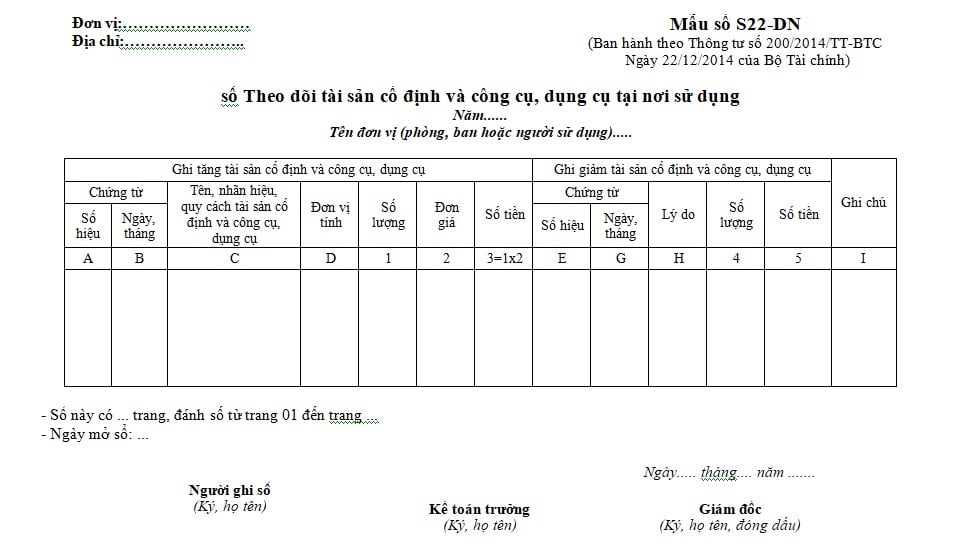

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 200?

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 200?

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 200 áp dụng cho mọi doanh nghiệp là Mẫu số S22-DN tại Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC.

Dưới đây là mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 200:

Tải về mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 200:

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng theo Thông tư 200? (Hình từ Internet)

Thời hạn nộp báo cáo tài chính năm của đơn vị kế toán là khi nào?

Căn cứ theo Điều 29 Luật Kế toán 2015 được sửa đổi bởi khoản 6 Điều 2 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định như sau:

Điều 29. Báo cáo tài chính của đơn vị kế toán

1. Báo cáo tài chính của đơn vị kế toán dùng để tổng hợp và thuyết minh về tình hình tài chính và kết quả hoạt động của đơn vị kế toán. Báo cáo tài chính của đơn vị kế toán phải được lập và trình bày theo đúng quy định của chuẩn mực kế toán, chế độ kế toán mà đơn vị áp dụng, gồm:

a) Báo cáo tình hình tài chính;

b) Báo cáo kết quả hoạt động;

c) Báo cáo lưu chuyển tiền tệ;

d) Thuyết minh báo cáo tài chính;

đ) Báo cáo khác theo quy định của pháp luật.

2. Việc lập báo cáo tài chính của đơn vị kế toán được thực hiện như sau:

a) Đơn vị kế toán phải lập báo cáo tài chính vào cuối kỳ kế toán năm; trường hợp pháp luật có quy định lập báo cáo tài chính theo kỳ kế toán khác thì đơn vị kế toán phải lập theo kỳ kế toán đó;

b) Việc lập báo cáo tài chính phải căn cứ vào số liệu sau khi khóa sổ kế toán. Đơn vị kế toán cấp trên phải lập báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất dựa trên báo cáo tài chính của các đơn vị kế toán trong cùng đơn vị kế toán cấp trên;

c) Báo cáo tài chính phải được lập đúng nội dung, phương pháp và trình bày nhất quán giữa các kỳ kế toán; trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do;

d) Báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và người đại diện theo pháp luật của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo.

3. Báo cáo tài chính năm của đơn vị kế toán phải được nộp cho cơ quan nhà nước có thẩm quyền trong thời hạn 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

4. Bộ Tài chính quy định chi tiết về báo cáo tài chính cho từng lĩnh vực hoạt động; trách nhiệm, đối tượng, kỳ lập, phương pháp lập, thời hạn nộp, nơi nhận báo cáo và công khai báo cáo tài chính.

Như vậy, thời hạn nộp báo cáo tài chính năm của đơn vị kế toán cho cơ quan nhà nước có thẩm quyền là 90 ngày, kể từ ngày kết thúc kỳ kế toán năm theo quy định của pháp luật.

Người đại diện theo pháp luật của đơn vị kế toán có trách nhiệm gì?

Căn cứ theo quy định tại Điều 50 Luật Kế toán 2015, người đại diện theo pháp luật của đơn vị kế toán có các trách nhiệm dưới đây:

- Tổ chức bộ máy kế toán, bố trí người làm kế toán hoặc quyết định thuê doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán theo đúng quy định của Luật Kế toán 2015.

- Bố trí người làm kế toán trưởng hoặc quyết định thuê dịch vụ làm kế toán trưởng theo quy định của Luật này; trường hợp pháp luật chuyên ngành có quy định khác thì thực hiện theo quy định của pháp luật chuyên ngành.

- Tổ chức và chỉ đạo thực hiện công tác kế toán trong đơn vị kế toán theo quy định của pháp luật về kế toán và chịu trách nhiệm trực tiếp về hậu quả của những sai phạm do mình gây ra; chịu trách nhiệm liên đới đối với những sai phạm do người khác gây ra nhưng thuộc trách nhiệm quản lý của mình.

- Tổ chức kiểm tra kế toán trong nội bộ đơn vị và thực hiện kiểm tra kế toán các đơn vị cấp dưới.

- Luật Kế toán 2015

- Luật Kế toán 2015

- Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024

- Luật Kế toán 2015

- Thông tư 200/2014/TT-BTC

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 12 tháng 3 là ngày gì? Ngày 12 tháng 3 năm 2025 là ngày bao nhiêu âm?

- Đối tượng nào được hỗ trợ nhân rộng mô hình hợp tác xã, liên hiệp hợp tác xã hoạt động hiệu quả?

- Hợp tác xã trong lĩnh vực nông nghiệp được phân loại như thế nào?

- Bị xử phạt vi phạm hành chính trong lĩnh vực bình đẳng giới liên quan đến gia đình nếu vi phạm những lỗi gì?

- Viết đoạn văn thể hiện tình cảm cảm xúc về một lễ hội quê hương 2025 ngắn gọn?