Cách lập báo cáo tình hình thực hiện nghĩa vụ với ngân sách nhà nước của doanh nghiệp siêu nhỏ 2024?

Cách lập báo cáo tình hình thực hiện nghĩa vụ với ngân sách nhà nước của doanh nghiệp siêu nhỏ 2024?

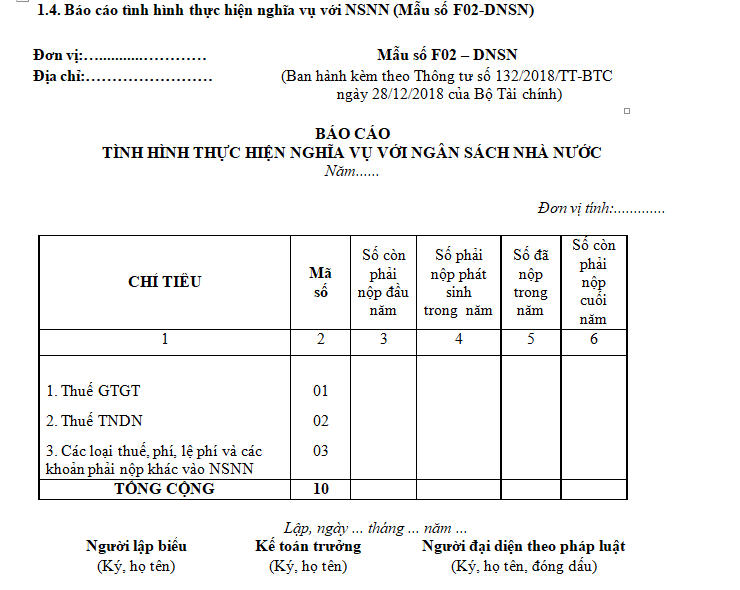

Mẫu báo cáo tình hình thực hiện nghĩa vụ với ngân sách nhà nước của doanh nghiệp siêu nhỏ là Mẫu số F02- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải Mẫu báo cáo tình hình thực hiện nghĩa vụ với ngân sách nhà nước của doanh nghiệp siêu nhỏ

Hướng dẫn cách lập báo cáo tình hình thực hiện nghĩa vụ với ngân sách nhà nước của doanh nghiệp siêu nhỏ như sau:

* Chỉ tiêu Thuế GTGT

- Cột “Số phải nộp đầu năm”: Phản ánh số phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế GTGT phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế GTGT đã nộp trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Nợ của TK 33131 - Thuế giá trị gia tăng phải nộp trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế GTGT phải nộp cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33131 - Thuế GTGT phải nộp trên Sổ Nhật ký Sổ cái.

* Chỉ tiêu Thuế TNDN

- Cột “Số phải nộp đầu năm”: Phản ánh số phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33134 - Thuế thu nhập doanh nghiệp trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế TNDN phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33134 - Thuế TNDN trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế TNDN đã nộp hoặc được miễn, giảm trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Nợ của TK 33134 - Thuế thu nhập doanh nghiệp trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế TNDN phải nộp cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33134 - Thuế TNDN trên Sổ Nhật ký Sổ cái.

* Chỉ tiêu Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước

- Cột “Số phải nộp đầu năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước phải nộp đầu năm (Số dư đầu năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư đầu tháng của tháng đầu năm của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số phải nộp cuối năm” của Báo cáo tình hình thực hiện nghĩa vụ với NSNN năm trước.

- Cột “Số phải nộp phát sinh trong năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước phải nộp phát sinh trong năm. Số liệu để ghi vào cột này được căn cứ vào tổng số phát sinh bên Có của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

- Cột “Số đã nộp trong năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước đã nộp hoặc được miễn, giảm trong năm. Số liệu để ghi vào cột này được căn cứ

vào tổng số phát sinh bên Nợ của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

- Cột “Số phải nộp cuối năm”: Phản ánh số thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước cuối năm (Số dư cuối năm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng số dư cuối năm của TK 33138 - Thuế khác, phí, lệ phí và các khoản khác phải nộp Nhà nước trên Sổ Nhật ký Sổ cái.

Cách lập báo cáo tình hình thực hiện nghĩa vụ với ngân sách nhà nước của doanh nghiệp siêu nhỏ 2024? (Hình từ Internet)

Tiêu chí xác định doanh nghiệp siêu nhỏ là gì?

Căn cứ khoản 1 Điều 5 Nghị định 80/2021/NĐ-CP quy định về doanh nghiệp siêu nhỏ như sau:

Điều 5. Tiêu chí xác định doanh nghiệp nhỏ và vừa

1. Doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

...

Theo đó, để đáp ứng các quy định của một doanh nghiệp siêu nhỏ sẽ bao gồm tiêu chí như sau:

- Doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

- Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

Doanh nghiệp siêu nhỏ có bắt buộc phải bố trí kế toán trưởng hay không?

Căn cứ khoản 1 Điều 8 Thông tư 132/2018/TT-BTC quy định về tổ chức bộ máy kế toán và người làm kế toán như sau:

Điều 8. Tổ chức bộ máy kế toán và người làm kế toán

1. Các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng. Các doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có thể tự tổ chức thực hiện công tác kế toán theo quy định tại Chương III Thông tư này.

...

Theo đó, các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng. Các doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có thể tự tổ chức thực hiện công tác kế toán .

Như vậy, doanh nghiệp siêu nhỏ không bắt buộc phải bố trí kế toán trưởng.

Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 1 tháng 3 năm 2025 là thứ mấy, ngày gì, ngày bao nhiêu âm? Hành vi nào bị coi là phân biệt đối xử trong lao động?

- Xúc phạm nghiêm trọng nhân phẩm, danh dự của người khuyết tật đi tù bao nhiêu năm?

- Mẫu số 01 đơn đề nghị cấp giấy phép xây dựng cho nhà thầu tổ chức theo Nghị định 175?

- Ngày Thầy thuốc Việt Nam 27 tháng 2 năm 2025 là thứ mấy? Bao nhiêu ngày nữa đến ngày Thầy thuốc Việt Nam 2025?

- Viết đoạn văn nêu tình cảm, cảm xúc của em về cảnh vật quê hương lớp 3 hay nhất 2025?