Chi phí sửa chữa tài sản cố định có làm tăng nguyên giá tài sản hay không?

Chi phí sửa chữa tài sản cố định có làm tăng nguyên giá tài sản hay không?

Tại Điều 7 Thông tư 45/2013/TT-BTC quy định về việc đầu tư nâng cấp, sửa chữa tài sản cố định như sau:

Đầu tư nâng cấp, sửa chữa tài sản cố định:

1. Các chi phí doanh nghiệp chi ra để đầu tư nâng cấp tài sản cố định được phản ánh tăng nguyên giá của TSCĐ đó, không được hạch toán các chi phí này vào chi phí sản xuất kinh doanh trong kỳ.

2. Các chi phí sửa chữa tài sản cố định không được tính tăng nguyên giá TSCĐ mà được hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

Đối với những tài sản cố định mà việc sửa chữa có tính chu kỳ thì doanh nghiệp được trích trước chi phí sửa chữa theo dự toán vào chi phí hàng năm. Nếu số thực chi sửa chữa tài sản cố định lớn hơn số trích theo dự toán thì doanh nghiệp được tính thêm vào chi phí hợp lý số chênh lệch này. Nếu số thực chi sửa chữa tài sản cố định nhỏ hơn số đã trích thì phần chênh lệch được hạch toán giảm chi phí kinh doanh trong kỳ.

3. Các chi phí liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được đánh giá một cách chắc chắn, làm tăng lợi ích kinh tế của TSCĐ vô hình so với mức hoạt động ban đầu, thì được phản ánh tăng nguyên giá TSCĐ. Các chi phí khác liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được hạch toán vào chi phí sản xuất kinh doanh.

Như vậy, chi phí sửa chữa tài sản cố định sẽ không được tính tăng nguyên giá tài sản cố định mà được hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

Chi phí sửa chữa tài sản cố định có làm tăng nguyên giá tài sản hay không? (Hình từ Internet)

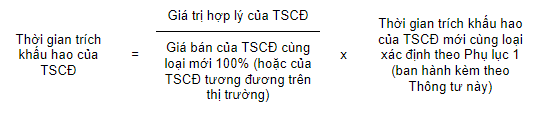

Tài sản cố định đã qua sử dụng, thời gian trích khấu hao của tài sản cố định được xác định như thế nào?

Căn cứ khoản 2 Điều 10 Thông tư 45/2013/TT-BTC quy định về xác định thời gian trích khấu hao của tài sản cố định hữu hình như sau:

Theo đó, đối với tài sản cố định đã qua sử dụng, thời gian trích khấu hao của tài sản cố định được xác định như sau:

Trong đó: Giá trị hợp lý của TSCĐ là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại của TSCĐ hoặc giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được biếu, được tặng, được cấp, được điều chuyển đến ) và các trường hợp khác.

Nguyên giá tài sản cố định hữu hình mua sắm được xác định như thế nào?

Căn cứ điểm a khoản 1 Điều 4 Thông tư 45/2013/TT-BTC nguyên giá tài sản cố định hữu hình mua sắm được xác định như sau:

Nguyên giá tài sản cố định hữu hình mua sắm (kể cả mua mới và cũ): là giá mua thực tế phải trả cộng (+) các khoản thuế (không bao gồm các khoản thuế được hoàn lại), các chi phí liên quan trực tiếp phải chi ra tính đến thời điểm đưa tài sản cố định vào trạng thái sẵn sàng sử dụng như:

- Lãi tiền vay phát sinh trong quá trình đầu tư mua sắm tài sản cố định;

- Chi phí vận chuyển, bốc dỡ;

- Chi phí nâng cấp;

- Chi phí lắp đặt, chạy thử;

- Lệ phí trước bạ;

- Các chi phí liên quan trực tiếp khác.

Trường hợp tài sản cố định hữu hình mua trả chậm, trả góp, nguyên giá tài sản cố định là giá mua trả tiền ngay tại thời điểm mua cộng (+) các khoản thuế (không bao gồm các khoản thuế được hoàn lại), các chi phí liên quan trực tiếp phải chi ra tính đến thời điểm đưa tài sản cố định vào trạng thái sẵn sàng sử dụng như:

- Chi phí vận chuyển, bốc dỡ;

- Chi phí nâng cấp;

- Chi phí lắp đặt, chạy thử;

- Lệ phí trước bạ (nếu có).

Trường hợp mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất thì giá trị quyền sử dụng đất phải xác định riêng và ghi nhận là tài sản cố định vô hình nếu đáp ứng đủ tiêu chuẩn theo quy định tại điểm đ khoản 2 Điều 4 Thông tư 45/2013/TT-BTC.

Còn tài sản cố định hữu hình là nhà cửa, vật kiến trúc thì nguyên giá là giá mua thực tế phải trả cộng (+) các khoản chi phí liên quan trực tiếp đến việc đưa tài sản cố định hữu hình vào sử dụng.

Trường hợp sau khi mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất, doanh nghiệp dỡ bỏ hoặc huỷ bỏ để xây dựng mới thì giá trị quyền sử dụng đất phải xác định riêng và ghi nhận là tài sản cố định vô hình nếu đáp ứng đủ tiêu chuẩn theo quy định tại điểm đ khoản 2 Điều 4 Thông tư 45/2013/TT-BTC;

Nguyên giá của tài sản cố định xây dựng mới được xác định là giá quyết toán công trình đầu tư xây dựng theo quy định tại Quy chế quản lý đầu tư và xây dựng hiện hành. Những tài sản dỡ bỏ hoặc huỷ bỏ được xử lý hạch toán theo quy định hiện hành đối với thanh lý tài sản cố định.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Biên bản cuộc họp dự kiến danh sách người ứng cử Trưởng thôn, Tổ trưởng tổ dân phố mới nhất năm 2024?

- Đơn vị sự nghiệp công lập tự chủ thành lập các phòng ban phải có bao nhiêu mảng công tác trở lên?

- Cơ quan nào có thẩm quyền quản lý nhà nước về hoạt động xúc tiến đầu tư trong phạm vi cả nước?

- Hiệp định CPTPP là tên viết tắt của hiệp định gì?

- Danh mục mã HS của gạo xuất khẩu theo Thông tư 08/2023/TT-BCT?