Mẫu 02-TSCĐ Biên bản thanh lý tài sản cố định theo Thông tư 133?

Mẫu 02-TSCĐ Biên bản thanh lý tài sản cố định theo Thông tư 133?

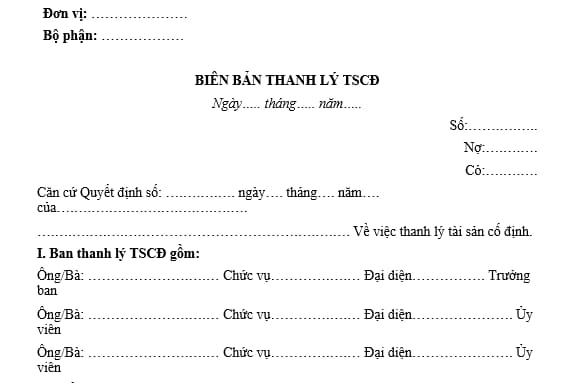

Căn cứ mẫu 02-TSCĐ Phụ lục 3 ban hành kèm theo Thông tư 133/2016/TT-BTC quy định mẫu biên bản thanh lý tài sản cố định như sau:

Tải về mẫu 02-TSCĐ Biên bản thanh lý tài sản cố định theo Thông tư 133 Tại đây

Cách điền mẫu 02-TSCĐ Biên bản thanh lý tài sản cố định theo Thông tư 133:

Góc trên bên trái của Biên bản thanh lý TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định về việc thanh lý TSCĐ doanh nghiệp phải thành lập Ban thanh lý TSCĐ. Thành viên Ban thanh lý TSCĐ được ghi chép ở Mục 1.

Ở Mục 2 ghi các chỉ tiêu chung về TSCĐ có quyết định thanh lý như:

- Tên, ký hiệu TSCĐ, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng.

- Nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ đó.

Mục 3 ghi kết luận của Ban thanh lý, ghi ý kiến nhận xét của Ban về việc thanh lý TSCĐ.

Mục 4, kết quả thanh lý: Sau khi thanh lý xong căn cứ vào chứng từ tính toán tổng số chi phí thanh lý thực tế và giá trị thu hồi ghi vào dòng chi phí thanh lý và giá trị thu hồi (giá trị phụ tùng, phế liệu thu hồi tính theo giá thực tế đã bán hoặc giá bán ước tính).

Biên bản thanh lý phải do Ban thanh lý TSCĐ lập và có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng và giám đốc doanh nghiệp.

Mẫu 02-TSCĐ Biên bản thanh lý tài sản cố định theo Thông tư 133? (Hình từ Internet)

Tài sản cố định của doanh nghiệp có bao nhiêu loại?

Căn cứ Điều 6 Thông tư 45/2013/TT-BTC được sửa đổi bởi khoản 2 Điều 1 Thông tư 147/2016/TT-BTC quy định phân loại tài sản cố định của doanh nghiệp:

Điều 6. Phân loại tài sản cố định của doanh nghiệp:

Căn cứ vào mục đích sử dụng của tài sản cố định, doanh nghiệp tiến hành phân loại tài sản cố định theo các chỉ tiêu sau:

1. Tài sản cố định dùng cho mục đích kinh doanh là những tài sản cố định do doanh nghiệp quản lý, sử dụng cho các mục đích kinh doanh của doanh nghiệp.

a) Đối với tài sản cố định hữu hình, doanh nghiệp phân loại như sau:

Loại 1: Nhà cửa, vật kiến trúc: là tài sản cố định của doanh nghiệp được hình thành sau quá trình thi công xây dựng như trụ sở làm việc, nhà kho, hàng rào, tháp nước, sân bãi, các công trình trang trí cho nhà cửa, đường xá, cầu cống, đường sắt, đường băng sân bay, cầu tầu, cầu cảng, ụ triền đà.

Loại 2: Máy móc, thiết bị: là toàn bộ các loại máy móc, thiết bị dùng trong hoạt động kinh doanh của doanh nghiệp như máy móc chuyên dùng, thiết bị công tác, giàn khoan trong lĩnh vực dầu khí, cần cẩu, dây chuyền công nghệ, những máy móc đơn lẻ.

Loại 3: Phương tiện vận tải, thiết bị truyền dẫn: là các loại phương tiện vận tải gồm phương tiện vận tải đường sắt, đường thủy, đường bộ, đường không, đường ống và các thiết bị truyền dẫn như hệ thống thông tin, hệ thống điện, đường ống nước, băng tải, ống dẫn khí.

Loại 4: Thiết bị, dụng cụ quản lý: là những thiết bị, dụng cụ dùng trong công tác quản lý hoạt động kinh doanh của doanh nghiệp như máy vi tính phục vụ quản lý, thiết bị điện tử, thiết bị, dụng cụ đo lường, kiểm tra chất lượng, máy hút ẩm, hút bụi, chống mối mọt.

Loại 5: Vườn cây lâu năm, súc vật làm việc và/hoặc cho sản phẩm: là các vườn cây lâu năm như vườn cà phê, vườn chè, vườn cao su, vườn cây ăn quả, thảm cỏ, thảm cây xanh...; súc vật làm việc và/hoặc cho sản phẩm như đàn voi, đàn ngựa, đàn trâu, đàn bò...

Loại 6: Các tài sản cố định là kết cấu hạ tầng, có giá trị lớn do Nhà nước đầu tư xây dựng từ nguồn ngân sách nhà nước giao cho các tổ chức kinh tế quản lý, khai thác, sử dụng:

...

Như vậy, tài sản cố định của doanh nghiệp có 3 loại như sau:

[1] Tài sản cố định dùng cho mục đích kinh doanh là những tài sản cố định do doanh nghiệp quản lý, sử dụng cho các mục đích kinh doanh của doanh nghiệp.

[2] Tài sản cố định dùng cho mục đích phúc lợi, sự nghiệp, an ninh, quốc phòng là những tài sản cố định do doanh nghiệp quản lý sử dụng cho các mục đích phúc lợi, sự nghiệp, an ninh, quốc phòng trong doanh nghiệp.

[3] Tài sản cố định bảo quản hộ, giữ hộ, cất giữ hộ là những tài sản cố định doanh nghiệp bảo quản hộ, giữ hộ cho đơn vị khác hoặc cất giữ hộ Nhà nước theo quy định của cơ quan Nhà nước có thẩm quyền.

Nguyên tắc quản lý tài sản cố định được quy định như thế nào?

Căn cứ Điều 5 Thông tư 45/2013/TT-BTC quy định nguyên tắc quản lý tài sản cố định như sau:

- Mọi TSCĐ trong doanh nghiệp phải có bộ hồ sơ riêng. Mỗi TSCĐ phải được phân loại, đánh số và có thẻ riêng, được theo dõi chi tiết theo từng đối tượng ghi TSCĐ và được phản ánh trong sổ theo dõi TSCĐ.

- Mỗi TSCĐ phải được quản lý theo nguyên giá, số hao mòn luỹ kế và giá trị còn lại trên sổ sách kế toán:

Giá trị còn lại trên sổ kế toán của TSCĐ = Nguyên giá của tài sản cố định - Số hao mòn luỹ kế của TSCĐ

- Đối với những TSCĐ không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp phải thực hiện quản lý, theo dõi, bảo quản theo quy định hiện hành và trích khấu

- Doanh nghiệp phải thực hiện việc quản lý đối với những tài sản cố định đã khấu hao hết nhưng vẫn tham gia vào hoạt động kinh doanh như những TSCĐ thông thường.

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đất nông nghiệp tự khai hoang có được bồi thường về đất khi nhà nước tiến hành thu hồi đất?

- 05 biện pháp giải quyết tình huống đột xuất ùn tắc giao thông từ 1/1/2025?

- Quy định chi tiết về trình tự, thủ tục trưng dụng đất từ ngày 1/8/2024?

- Từ ngày 01/7/2025 người đang hưởng lương hưu, trợ cấp bảo hiểm xã hội hằng tháng bị chấm dứt khi nào?

- Lịch đi nghĩa vụ quân sự 2025? Lệnh gọi nhập ngũ sẽ đưa cho công dân vào thời điểm nào?