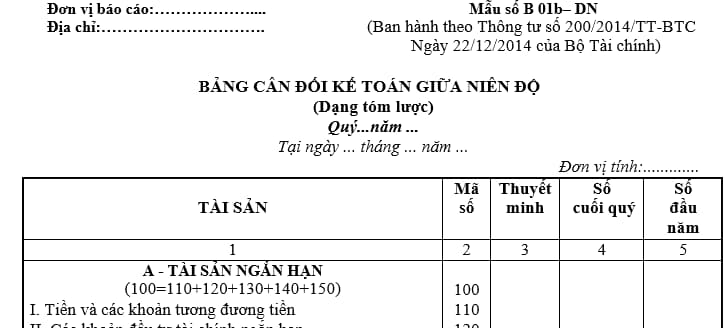

Mẫu bảng cân đối kế toán giữa niên độ năm 2024 như thế nào?

Mẫu bảng cân đối kế toán giữa niên độ năm 2024 như thế nào?

Căn cứ quy định Mục 11 Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC quy định về mẫu số B 01b– DN bảng cân đối kế toán giữa niên độ như sau:

Dưới đây là mẫu bảng cân đối kế toán giữa niên độ năm 2024:

Tải về, mẫu bảng cân đối kế toán giữa niên độ năm 2024.

Mẫu bảng cân đối kế toán giữa niên độ năm 2024 như thế nào? (Hình từ Internet)

Tài sản và nợ phải trả trên Bảng cân đối kế toán phải được trình bài như thế nào?

Căn cứ quy định khoản 4 Điều 102 Thông tư 200/2014/TT-BTC quy định về nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục như sau:

Nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục

...

4. Phân loại tài sản và nợ phải trả: Tài sản và nợ phải trả trên Bảng cân đối kế toán phải được trình bày thành ngắn hạn và dài hạn; Trong từng phần ngắn hạn và dài hạn, các chỉ tiêu được sắp xếp theo tính thanh khoản giảm dần.

a) Tài sản hoặc nợ phải trả có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo được phân loại là ngắn hạn;

b) Những tài sản và nợ phải trả không được phân loại là ngắn hạn thì được phân loại là dài hạn.

c) Khi lập Báo cáo tài chính, kế toán phải thực hiện tái phân loại tài sản và nợ phải trả được phân loại là dài hạn trong kỳ trước nhưng có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo thành ngắn hạn.

....

Như vậy, tài sản và nợ phải trả trên Bảng cân đối kế toán phải được trình bày thành ngắn hạn và dài hạn. Trong từng phần ngắn hạn và dài hạn, các chỉ tiêu được sắp xếp theo tính thanh khoản giảm dần.

Cụ thể quy định như sau:

- Tài sản hoặc nợ phải trả có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo được phân loại là ngắn hạn;

- Những tài sản và nợ phải trả không được phân loại là ngắn hạn thì được phân loại là dài hạn.

- Khi lập Báo cáo tài chính, kế toán phải thực hiện tái phân loại tài sản và nợ phải trả được phân loại là dài hạn trong kỳ trước nhưng có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo thành ngắn hạn.

Nguyên tắc lập và trình bày Báo cáo tài chính đối với Bảng Cân đối kế toán khi chia tách, sáp nhập doanh nghiệp được quy định như thế nào?

Căn cứ quy định Điều 105 Thông tư 200/2014/TT-BTC quy định về nguyên tắc lập và trình bày Báo cáo tài chính khi chia tách, sáp nhập doanh nghiệp như sau:

Nguyên tắc lập và trình bày Báo cáo tài chính khi chia tách, sáp nhập doanh nghiệp

Khi chia tách một doanh nghiệp thành nhiều doanh nghiệp mới có tư cách pháp nhân hoặc khi sáp nhập nhiều doanh nghiệp thành một doanh nghiệp khác, doanh nghiệp bị chia tách hoặc bị sáp nhập phải tiến hành khóa sổ kế toán, lập Báo cáo tài chính theo quy định của pháp luật. Trong kỳ kế toán đầu tiên sau khi chia tách, sáp nhập, doanh nghiệp mới phải ghi sổ kế toán và trình bày Báo cáo tài chính theo nguyên tắc sau:

....

2. Đối với Bảng Cân đối kế toán: Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu kế thừa của doanh nghiệp cũ trước khi chuyển đổi được ghi nhận là số phát sinh của doanh nghiệp mới và được trình bày trong cột “Số cuối năm”. Cột “Số đầu năm” không có số liệu.

.....

Theo đó khi chia tách một doanh nghiệp thành nhiều doanh nghiệp mới có tư cách pháp nhân hoặc khi sáp nhập nhiều doanh nghiệp thành một doanh nghiệp khác, doanh nghiệp bị chia tách hoặc bị sáp nhập phải tiến hành khóa sổ kế toán, lập Báo cáo tài chính theo quy định của pháp luật.

Nguyên tắc lập và trình bày Báo cáo tài chính đối với Bảng Cân đối kế toán khi chia tách hoặc sáp nhập doanh nghiệp được quy định như sau:

Toàn bộ số dư tài sản, nợ phải trả và vốn chủ sở hữu kế thừa của doanh nghiệp cũ trước khi chuyển đổi được ghi nhận là số phát sinh của doanh nghiệp mới và được trình bày trong cột “Số cuối năm”. Cột “Số đầu năm” không có số liệu.

Trân trọng!

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp chứng thư chữ ký số công cộng của thuê bao bị thu hồi từ 10/04/2025?

- Đề cương tuyên truyền kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)?

- Ngày Bảo hiểm y tế Việt Nam là ngày nào?

- Bài phát biểu của học sinh chúc mừng 8 3 2025 cấp tiểu học, THCS, THPT hay nhất?

- Không đăng ký nội quy lao động có bị phạt không?