Hướng dẫn cách tính thuế thu nhập cá nhân đối với tiền thưởng Tết âm lịch 2024?

Có bao nhiêu khoản thu nhập phải chịu thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 4 và Điều 11 Thông tư 92/2015/TT-BTC quy định về các khoản thu nhập chịu thuế cụ thể như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

1. Thu nhập từ kinh doanh

Thu nhập từ kinh doanh là thu nhập có được từ hoạt động sản xuất, kinh doanh trong các lĩnh vực sau:

...

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

...

3. Thu nhập từ đầu tư vốn

Thu nhập từ đầu tư vốn là khoản thu nhập cá nhân nhận được dưới các hình thức:

...

4. Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

...

5. Thu nhập từ chuyển nhượng bất động sản

Thu nhập từ chuyển nhượng bất động sản là khoản thu nhập nhận được từ việc chuyển nhượng bất động sản bao gồm:

...

6. Thu nhập từ trúng thưởng

Thu nhập từ trúng thưởng là các khoản tiền hoặc hiện vật mà cá nhân nhận được dưới các hình thức sau đây:

...

7. Thu nhập từ bản quyền

Thu nhập từ bản quyền là thu nhập nhận được khi chuyển nhượng, chuyển giao quyền sở hữu, quyền sử dụng các đối tượng của quyền sở hữu trí tuệ theo quy định của Luật Sở hữu trí tuệ; thu nhập từ chuyển giao công nghệ theo quy định của Luật Chuyển giao công nghệ. Cụ thể như sau:

...

8. Thu nhập từ nhượng quyền thương mại

...

9. Thu nhập từ nhận thừa kế

...

10. Thu nhập từ nhận quà tặng

Thu nhập từ nhận quà tặng là khoản thu nhập của cá nhân nhận được từ các tổ chức, cá nhân trong và ngoài nước, cụ thể như sau:

...

Như vậy, theo quy định trên thì có 10 khoản thu nhập phải chịu thuế thu nhập cá nhân bao gồm:

- Thu nhập từ kinh doanh.

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ đầu tư vốn.

- Thu nhập từ chuyển nhượng vốn.

- Thu nhập từ chuyển nhượng bất động sản.

- Thu nhập từ trúng thưởng.

- Thu nhập từ bản quyền.

- Thu nhập từ nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế.

- Thu nhập từ nhận quà tặng.

Hướng dẫn cách tính thuế thu nhập cá nhân đối với tiền thưởng Tết âm lịch 2024? (Hình từ Internet)

Tiền lương chịu thuế thu nhập cá nhân được giảm trừ những khoản nào?

Căn cứ theo Điều 11 Nghị định 65/2013/NĐ-CP được sửa đổi bởi khoản 8 Điều 2 Nghị định 12/2015/NĐ-CP quy định về thuế đối với thu nhập từ tiền lương, tiền công cụ thể như sau:

Thuế đối với thu nhập từ tiền lương, tiền công

...

3. Thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công được xác định bằng thu nhập chịu thuế trừ (-) các khoản giảm trừ dưới đây:

a) Các khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện.

...

Như vậy, theo quy định trên thì tiền lương chịu thuế thu nhập cá nhân được giảm trừ những khoản sau đây:

- Các khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện.

- Các khoản giảm trừ gia cảnh.

- Các khoản đóng góp vào Quỹ từ thiện, Quỹ nhân đạo, Quỹ khuyến học.

Hướng dẫn cách tính thuế thu nhập cá nhân đối với tiền thưởng Tết âm lịch 2024?

Căn cứ tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC và Điều 7 Thông tư 111/2013/TT-BTC, một số nội dung liên quan đến thuế thu nhập cá nhân đối với cá nhân kinh doanh bị bãi bỏ bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC thì cách tính thuế thu nhập cá nhân đối với tiền thưởng tết của người lao động được dựa vào công thức như sau:

Số thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

+ Thu nhập tính thuế = thu nhập chịu thuế - các khoản giảm trừ theo Điều 9 Thông tư 111/2013/TT-BTC

+ Thu nhập chịu thuế = Tổng thu nhập người lao động nhận được - các khoản được miễn thuế.

Cụ thể, khoản 3 Điều 7 Thông tư 111/2013/TT-BTC hướng dẫn tính thuế như sau:

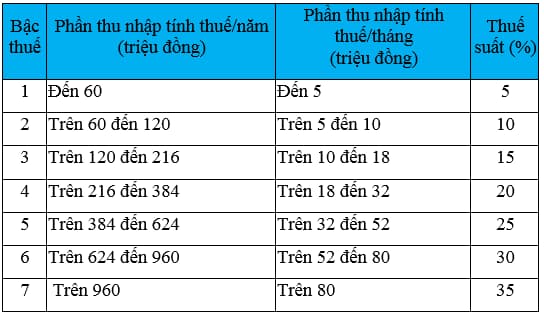

Thuế thu nhập cá nhân là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (×) với thuế suất tương ứng của bậc thu nhập đó.

Biểu thuế bậc thu nhập được quy định tại khoản 2 Điều 7 Thông tư 111/2013/TT-BTC như sau:

Để dễ hình dung, có thể tham khảo một ví dụ dưới đây:

Lương của chị A tháng 12/2023 là 15 triệu đồng, thưởng Tết 25 triệu đồng và các khoản bảo hiểm là: 8% bảo hiểm xã hội, 1.5% bảo hiểm y tế, bảo hiểm thất nghiệp 1%. Chị A nuôi 2 con đều dưới 18 tuổi. Thuế thu nhập cá nhân tạm nộp trong tháng của chị A được tính như sau:

- Thu nhập chịu thuế của chị A là 15 triệu + 25 triệu = 40 triệu đồng.

- Chị A được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 11 triệu đồng

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 con): 4.4 triệu đồng × 2 = 8,8 triệu đồng

+ Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp: 15 triệu tiền lương × (8% + 1,5% + 1%) = 1,575 triệu đồng.

Lưu ý: Thưởng không tính tiền bảo hiểm, chỉ tính tiền bảo hiểm trên số tiền lương.

Tổng cộng các khoản được giảm trừ là: 11 + 8,8 + 1,575 = 21,375 triệu đồng

- Thu nhập tính thuế của chị A là: 40 - 21,375 = 18,625 triệu đồng

Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần:

+ Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%:

5 triệu đồng × 5% = 0,25 triệu đồng

+ Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng - 5 triệu đồng) × 10% = 0,5 triệu đồng

+ Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng - 10 triệu đồng) × 15% = 1,2 triệu đồng

Tổng số thuế chị A phải tạm nộp trong tháng là:

0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng = 1,95 triệu đồng

Trân trọng!

Quý khách cần hỏi thêm thông tin về Thuế thu nhập cá nhân có thể đặt câu hỏi tại đây.

- Tử hình là hình phạt gì? Những tội bị tử hình ở Việt Nam hiện nay gồm những tội nào?

- Giỗ tổ 2025 vào ngày nào, thứ mấy? Giỗ tổ 2025 được nghỉ 3 ngày đúng không?

- Ngày 11 tháng 2 năm 2025 là thứ mấy? Ngày 11 tháng 2 năm 2025 là ngày bao nhiêu âm?

- Ngày giờ nào đẹp nhất để cúng ngày vía Thần Tài 2025?

- Xe tang có được vượt đèn đỏ không? Xe tang vượt đèn đỏ bị xử phạt bao nhiêu theo Nghị định 168?