Cách kiểm tra nợ xấu cá nhân online nhanh nhất năm 2023?

Thế nào là nợ xấu?

Căn cứ theo khoản 8 Điều 3 Thông tư 11/2021/TT-NHNN quy định về nợ xấu như sau.

Giải thích từ ngữ

...

8. Nợ xấu (NPL) là nợ xấu nội bảng, gồm nợ thuộc các nhóm 3, 4 và 5.

....

Căn cứ theo khoản 1 Điều 10 Thông tư 11/2021/TT-NHNN, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện phân loại nợ (trừ các khoản trả thay theo cam kết ngoại bảng) theo 05 nhóm nợ (chỉ đề cập chủ yếu các khoản nợ thường gặp trên thực tế) như sau:

Nhóm 1 (Nợ đủ tiêu chuẩn):

- Nợ trong hạn và được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn.

- Các khoản nợ quá hạn dưới 10 ngày.

Nhóm 2 (Nợ cần chú ý).

- Khoản nợ quá hạn từ đến 90 ngày.

- Các khoản nợ được điều chỉnh lại kỳ hạn thanh toán

Nhóm 3 (Nợ dưới tiêu chuẩn)

- Khoản nợ quá hạn từ 91 ngày đến 180 ngày (Trừ khoản nợ được phân loại vào nhóm nợ có rủi ro cao hơn).

- Khoản nợ gia hạn nợ lần đầu còn trong hạn.

- Khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi (Trừ khoản nợ được phân loại vào nhóm nợ có rủi ro cao hơn)

Nhóm 4 (Nợ nghi ngờ).

- Khoản nợ quá hạn từ 181 ngày đến 360 ngày.

- Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu nhưng quá hạn đến 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu

- Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai còn trong hạn.

Nhóm 5 (Nợ có khả năng mất vốn).

- Khoản nợ quá hạn trên 360 ngày.

- Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 91 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu.

- Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai.

- Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên.

Như vậy nợ xấu là khoản nợ quá hạn từ 91 ngày trở lên, và có cơ cấu lại thời gian trả nợ. Ngoài ra các khoản nợ khác quy định tại nợ nhóm 3, nhóm 4, nhóm 5 cũng được xem là nợ xấu.

Hướng dẫn 2 cách kiểm tra nợ xấu online nhanh nhất năm 2023? (Hình từ Internet).

Khi nào được xóa nợ xấu?

Căn cứ theo khoản 2 Điều 7 Thông tư 03/2013/TT-NHNN về cung cấp tín dụng.

Cung cấp thông tin tín dụng

.....

2. Tổ chức tự nguyện thực hiện cung cấp cho CIC toàn bộ hoặc một phần Hệ thống chỉ tiêu thông tin tín dụng quy định tại Phụ lục kèm theo Thông tư này trên cơ sở thỏa thuận với CIC, đảm bảo nguyên tắc an toàn, bảo mật và các quy định khác của pháp luật

....

Căn cứ theo khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN hạn chế khai thác thông tin tín dụng.

Hạn chế khai thác thông tin tín dụng

1. Thông tin tiêu cực về khách hàng vay chỉ được sử dụng để tạo lập sản phẩm thông tin tín dụng trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp pháp luật có quy định khác.

....

Theo đó, các tổ chức tín dụng như ngân hàng, công ty tài chính sẽ thực hiện cung cấp cho Trung tâm Thông tin tín dụng Quốc gia Việt Nam (viết tắt là CIC) về thông tin tín dụng. Hoạt động sẽ được thỏa thuận với CIC trên nguyên tắc an toàn, bảo mật và các quy định pháp luật khác.

Việc khách hàng rơi vào các nhóm nợ xấu được xem là thông tin tiêu cực về khách hàng vay, cho nên thông tin nợ xấu liên quan đến tín dụng, thì Nhà nước chỉ được sử dụng trong thời gian tối đa 5 năm. Có nghĩa rằng sau 5 năm thì nợ xấu trên CIC sẽ được xóa kể từ ngày khách hàng tất toán xong khoản vay.

Hướng dẫn 2 cách kiểm tra nợ xấu online nhanh nhất năm 2023?

Hiện nay, có 2 cách kiểm tra nợ xấu online bao gồm:

Cách 1: Kiểm tra nợ xấu trên website CIC (Trung tâm thông tin tín dụng quốc gia Việt Nam) của Ngân hàng Nhà nước Việt Nam

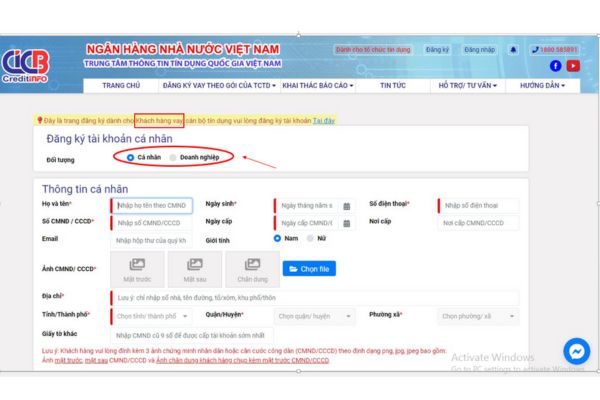

Bước 1: Truy cập vào đường link: https://cic.gov.vn/ và thực hiện đăng ký để sử dụng.

Bước 2: Đăng ký các thông tin theo mẫu. Tùy theo đối tượng đăng ký có thể lựa chọn: Cá nhân hoặc đối tượng. Lưu ý trang này chỉ dành cho khách hàng, cán bộ tín dụng sẽ đăng ký tại link khác.

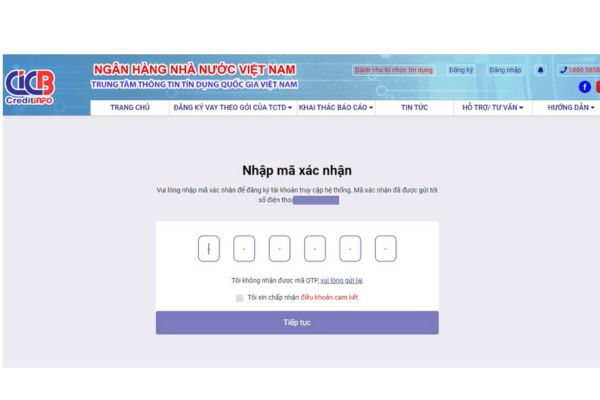

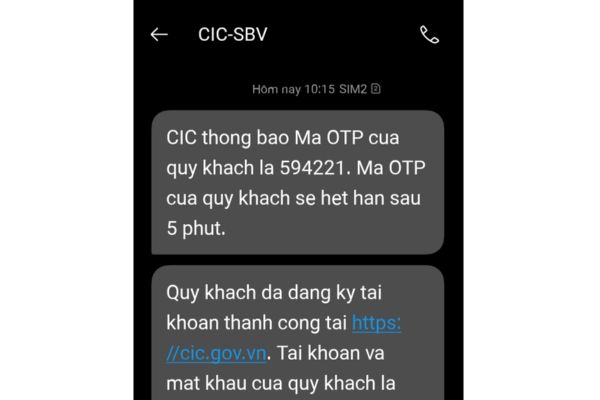

Bước 3: Nhập mã OTP được gửi về số điện thoại đã đăng ký, sau đó ấn “Tiếp tục“.

Ngay lập tức CIC-SBV sẽ gửi thông báo qua SMS xác nhận bạn đã đăng ký thành công và kèm theo thông tin về tài khoản và mật khấu đăng nhập.

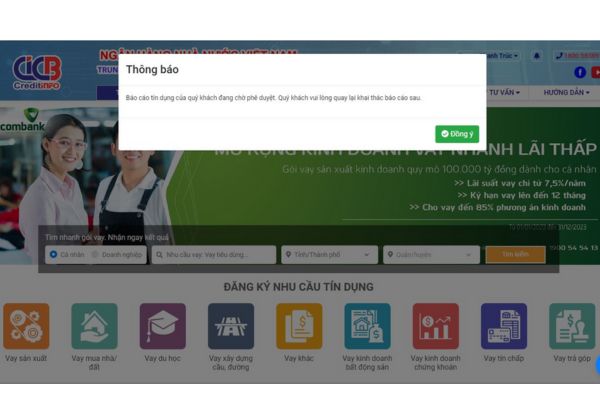

Bước 4: Phê duyệt báo cáo tín dụng.

Sau khi thực hiện xong các bước, sau 1 ngày hệ thống CIC sẽ gọi để xác thực thông tin, thông tin xác thực trùng khớp với thông tin đã đăng ký, thì kết quả sẽ được gửi qua Email.

Bước 5: Khi báo cáo tín dụng được phê duyệt.

Người dùng truy cập vào website và thực hiện đăng nhập, sau đó chọn “Khai thác báo cáo” để kiểm tra nợ xấu CIC của bản thân tại mục thông tin tín dụng.

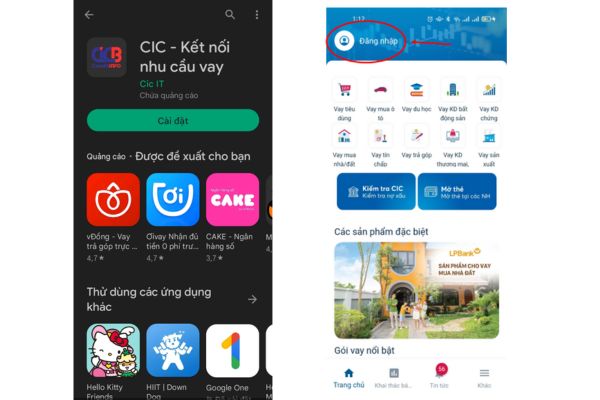

Cách 2: Kiểm tra nợ xấu qua app trên điện thoại.

Hiện nay, ứng dụng đã có trên hệ điều hành Android và IOS

Đối với điện thoại Android: Tải ứng dụng CIC Credit Connect – Kết nối nhu cầu vay

Đối với điện thoại IOS: Tải ứng dụng iCIC NATIONAL CREDIT INFORMATION CENTRE OF VIETNAM.

Bước 1: Tải ứng dụng. Vào trang chủ chọn đăng nhập để đăng ký.

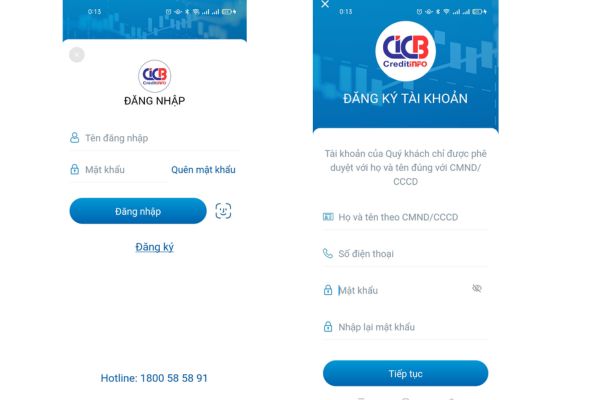

Bước 2: Vào mục đăng nhập, chọn đăng ký

Điền đầy đủ thông tin trên màn hình hiển thị như: Họ và tên, số điện thoại, ảnh chụp CMND/CCCD, email, nơi ở,...

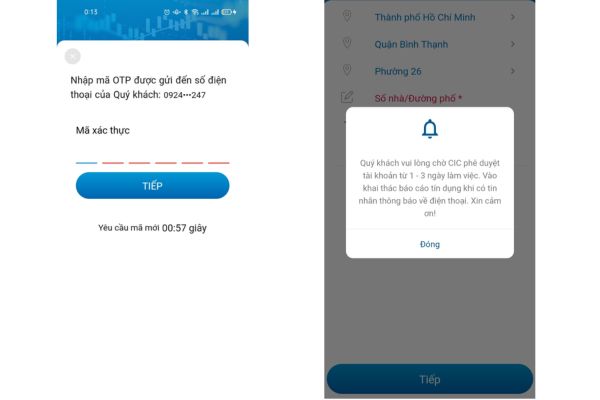

Bước 3: Xác nhận mã OTP sau khi điền thông tin. Chờ CIC kiểm tra và phê duyệt tài khoản thời gian mất khoản từ 1 - 3 ngày làm việc.

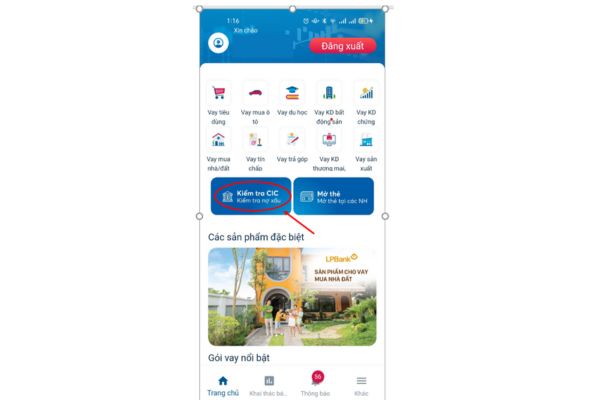

Bước 4: Kiểm tra nợ xấu

Sau khi hệ thống CIC đã phê duyệt, đăng nhập vào app và bấm chọn mục kiểm tra CIC để kiểm tra nợ xấu.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 2 âm là ngày bao nhiêu dương 2025? Được sử dụng người lao động làm thêm giờ vào ngày 25 tháng 2 âm lịch tối đa bao nhiêu tiếng?

- Lịch Dương Tháng 3 2025 chi tiết, chính xác nhất? Xem Lịch vạn niên Tháng 3 2025 âm và dương?

- Phương thức xét tuyển TDTU 2025?

- Bài viết kỷ niệm 70 năm ngày Thầy thuốc Việt Nam 27/2 hay, ngắn gọn 2025?

- Mẫu thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 9 hay nhất?