CHÍNH SÁCH THUẾ - KẾ TOÁN

-

Quy đinh về việc đăng ký sử dụng chứng thư số, số điện thoại để thực hiện giao dịch điện tử trong lĩnh vực thuế

(10:30 22/07/24)Việc đăng ký sử dụng chứng thư số, số điện thoại để thực hiện giao dịch điện tử trong lĩnh vực thuế được quy định cụ thể tại Thông tư 19/2021/TT-BTC.

-

Hướng dẫn mới về khấu trừ thuế TNCN đã nộp ở nước ngoài vào nghĩa vụ thuế TNCN phải nộp tại Việt Nam năm 2024

(16:12 20/07/24)Theo Công văn 38921/CTHN-TTHT ngày 02/7/2024 của Cục Thuế Thành phố Hà Nội về khấu trừ thuế TNCN đã nộp ở nước ngoài vào nghĩa vụ thuế TNCN phải nộp tại Việt Nam.

-

Kê khai thuế thu nhập cá nhân cho người lao động làm việc tại địa điểm kinh doanh ở nhiều tỉnh

(14:24 20/07/24)Ngày 30/6/2023, Cục trưởng Cục thuế TP Hà Nội ban hành Công văn 45194/CTHN-TTHT hướng dẫn kê khai thuế thu nhập cá nhân

-

Hướng dẫn xuất hóa đơn giảm phí bảo hiểm năm 2024

(16:53 19/07/24)Ngày 07/5/2024, Cục trưởng Cục Thuế Thành phố Hà Nội ban hành Công văn 26447/CTHN-TTHT hướng dẫn xuất hóa đơn trong trường hợp công ty giảm phí bảo hiểm cho khách hàng.

-

Cách xác định cá nhân cư trú đối với người lao động nước ngoài

(09:04 17/07/24)Xác định cá nhân cư trú đối với người lao động nước ngoài là căn cứ để xác định phạm vi tính thuế thu nhập cá nhân.

-

Hướng dẫn kê khai thuế thu nhập cá nhân từ thừa kế chứng khoán

(11:57 15/07/24)Cá nhân không cư trú có thu nhập từ thừa kế chứng khoán trực tiếp khai thuế theo từng lần phát sinh. Cụ thể được hướng dẫn tại Công văn 61194/CTHN-TTHT ngày 21/8/2023 như sau:

-

Điểm mới về Đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế từ 28/8/2024

(10:14 13/07/24)Từ 28/8/2024, việc đăng ký cấp tài khoản giao dịch thuế điện tử với cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế thực hiện theo thủ tục tại Thông tư 46/2024/TT-BTC.

-

Điểm mới về Hồ sơ đăng ký thuế lần đầu từ ngày 28/8/2024

(17:08 12/07/24)Từ 28/8/2024, yêu cầu về hồ sơ đăng ký thuế lần đầu được thực hiện theo quy định tại Thông tư 46/2024/TT-BTC do Bộ Tài chính ban hành ngày 09/7/2024.

-

Xử lý nghiêm doanh nghiệp sử dụng thông tin của cá nhân để kê khai khống thu nhập

(08:42 12/07/24)Ngày 04/7/2024, Tổng cục trưởng Tổng cục Thuế ban hành Công văn 2873/TCT-DNNCN về việc tăng cường công tác quản lý thuế thu nhập cá nhân.

-

Tổng cục hải quan hướng dẫn thực hiện Nghị định 72/2024/NĐ-CP về giảm thuế GTGT

(08:18 12/07/24)Tổng cục Hải quan triển khai nội dung liên quan đến lĩnh vực Hải quan thực hiện Nghị định 72/2024/NĐ-CP về chính sách giảm thuế GTGT có hiệu lực từ 01/7 đến hết 31/12/2024 như sau:

Bài viết xem nhiều

-

- Mức đóng bảo hiểm xã hội năm 2024 (BHXH, BHYT, BHTN, BHTNLĐ-BNN) của NLĐ và doanh nghiệp

- 09:41 26/02/2024

-

![Toàn văn Án lệ Việt Nam [Cập nhật mới nhất năm 2024]](https://cdn.thuvienphapluat.vn/uploads/khoinghiep/uploads/NewsThumbnail/2023/02/10/toan-van-an-le.png)

- Toàn văn Án lệ Việt Nam [Cập nhật mới nhất năm 2024]

- 15:32 22/05/2024

-

- Bảng tra cứu mức lương tối thiểu vùng năm 2024 theo cấp huyện

- 09:27 26/02/2024

-

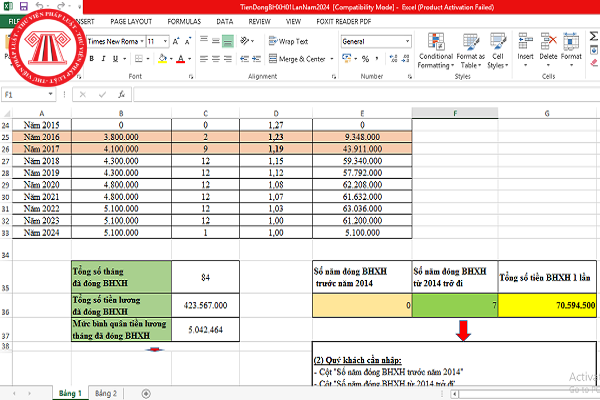

- File Excel tính số tiền nhận bảo hiểm xã hội một lần trong năm 2024

- 11:18 16/02/2024

-

- Toàn bộ chính sách mới có hiệu lực từ tháng 4/2024

- 16:29 27/03/2024

-

- File word Đề cương so sánh Luật Đất đai 2024 với Luật Đất đai 2013

- 09:21 12/03/2024

-

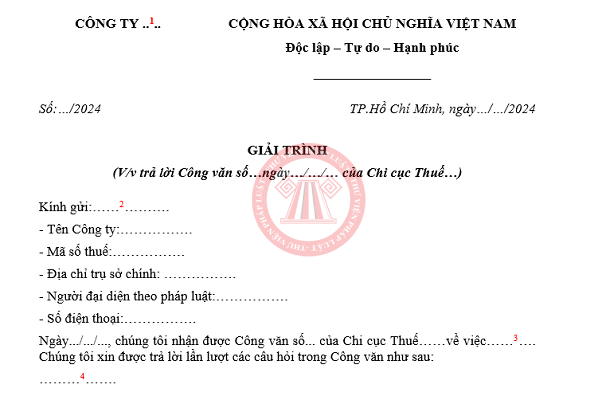

- Mẫu Công văn giải trình về Thuế để gửi Cơ quan Thuế năm 2024

- 09:38 06/03/2024

-

- Hướng dẫn cách tra cứu mã số thuế người phụ thuộc Online năm 2024

- 15:35 21/03/2024

-

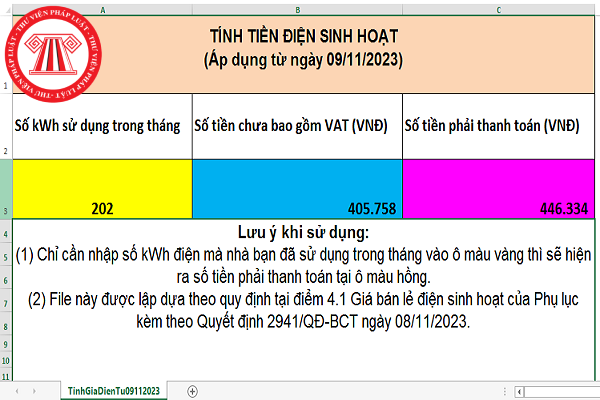

- Giá điện sinh hoạt 2024 và File Excel tính tiền điện sinh hoạt 2024

- 08:49 01/03/2024

-

- Quy định mới về sổ đỏ, sổ hồng theo Luật Đất đai 2024

- 16:31 19/02/2024

-

- Quy định mới về tiền điện tử có hiệu lực từ ngày 01/7/2024

- 18:23 22/05/2024

![Toàn văn File Word Luật Đất đai của Việt Nam qua các thời kỳ [Cập nhật 2024]](https://cdn.thuvienphapluat.vn/uploads/khoinghiep/uploads/NewsThumbnail/2024/02/19/phap-luat-dat-dai-2024.png)

-

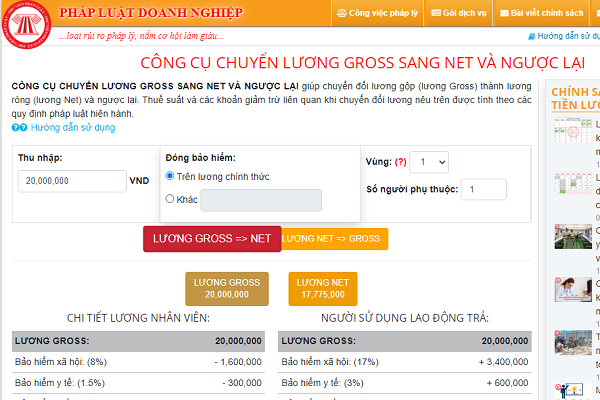

- Công cụ tính lương Gross sang Net, lương Net sang Gross năm 2024

- 15:18 21/03/2024

-

- Cập nhật toàn văn điểm mới Luật Đất đai 2024

- 11:00 05/03/2024