Cơ sở giáo dục nghề nghiệp có hành vi thu giấy tờ của người học không đúng quy định thì bị xử phạt như thế nào và thời hiệu xử phạt hành vi này là bao lâu? Câu hỏi của chị Yến (Lâm Đồng).

thu được từ sản phẩm, dịch vụ được tạo ra từ hoạt động đào tạo; ưu đãi về thuế đối với việc sản xuất, kinh doanh, dịch vụ phù hợp với hoạt động đào tạo, xuất bản giáo trình, tài liệu dạy học, sản xuất và cung ứng thiết bị đào tạo, nhập khẩu sách, báo, tài liệu, thiết bị đào tạo;

- Tham gia đấu thầu, nhận đặt hàng đào tạo của Nhà nước theo quy định

đánh giá kết quả thi

1. Các môn thi và hình thức thi

- Các môn thi được quy định tại Khoản 6 Điều 3, Thông tư số 12/2015/TT-BTC ngày 30/01/2015 của Bộ Tài chính, gồm có:

+ Môn thứ nhất: Pháp luật về Hải quan.

Bao gồm các nội dung về Luật Hải quan, Luật Quản lý thuế, các Luật về thuế đối với hàng hóa xuất khẩu, nhập khẩu và các Nghị định quy định

phẩm, dịch vụ được tạo ra từ hoạt động đào tạo; ưu đãi về thuế đối với việc sản xuất, kinh doanh, dịch vụ phù hợp với hoạt động đào tạo, xuất bản giáo trình, tài liệu dạy học, sản xuất và cung ứng thiết bị đào tạo, nhập khẩu sách, báo, tài liệu, thiết bị đào tạo;

- Tham gia đấu thầu, nhận đặt hàng đào tạo của Nhà nước theo quy định của pháp luật về

lợi nhuận thu được từ sản phẩm, dịch vụ được tạo ra từ hoạt động đào tạo; ưu đãi về thuế đối với việc sản xuất, kinh doanh, dịch vụ phù hợp với hoạt động đào tạo, xuất bản giáo trình, tài liệu dạy học, sản xuất và cung ứng thiết bị đào tạo, nhập khẩu sách, báo, tài liệu, thiết bị đào tạo;

- Tham gia đấu thầu, nhận đặt hàng đào tạo của Nhà nước theo

lợi nhuận thu được từ sản phẩm, dịch vụ được tạo ra từ hoạt động đào tạo; ưu đãi về thuế đối với việc sản xuất, kinh doanh, dịch vụ phù hợp với hoạt động đào tạo, xuất bản giáo trình, tài liệu dạy học, sản xuất và cung ứng thiết bị đào tạo, nhập khẩu sách, báo, tài liệu, thiết bị đào tạo;

- Tham gia đấu thầu, nhận đặt hàng đào tạo của Nhà nước theo

Cho tôi hỏi hành vi sửa chữa nội dung Giấy phép hoạt động dịch vụ việc làm đã được cấp nhưng chưa đến mức truy cứu trách nhiệm hình sự thì bị xử phạt ra sao? Câu hỏi của anh Bảo (Cà Mau)

theo quy định tại Điều 129 của Bộ luật này.

2. Người lao động có quyền được biết lý do khấu trừ tiền lương của mình.

3. Mức khấu trừ tiền lương hằng tháng không được quá 30% tiền lương thực trả hằng tháng của người lao động sau khi trích nộp các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân.

Dẫn chiếu

tạo; ưu đãi về thuế đối với việc sản xuất, kinh doanh, dịch vụ phù hợp với hoạt động đào tạo, xuất bản giáo trình, tài liệu dạy học, sản xuất và cung ứng thiết bị đào tạo, nhập khẩu sách, báo, tài liệu, thiết bị đào tạo;

b) Tham gia đấu thầu, nhận đặt hàng đào tạo của Nhà nước theo quy định của pháp luật về đấu thầu, đặt hàng cung cấp dịch vụ sự

tạo; ưu đãi về thuế đối với việc sản xuất, kinh doanh, dịch vụ phù hợp với hoạt động đào tạo, xuất bản giáo trình, tài liệu dạy học, sản xuất và cung ứng thiết bị đào tạo, nhập khẩu sách, báo, tài liệu, thiết bị đào tạo;

b) Tham gia đấu thầu, nhận đặt hàng đào tạo của Nhà nước theo quy định của pháp luật về đấu thầu, đặt hàng cung cấp dịch vụ sự

lợi nhuận thu được từ sản phẩm, dịch vụ được tạo ra từ hoạt động đào tạo; ưu đãi về thuế đối với việc sản xuất, kinh doanh, dịch vụ phù hợp với hoạt động đào tạo, xuất bản giáo trình, tài liệu dạy học, sản xuất và cung ứng thiết bị đào tạo, nhập khẩu sách, báo, tài liệu, thiết bị đào tạo;

- Tham gia đấu thầu, nhận đặt hàng đào tạo của Nhà nước theo

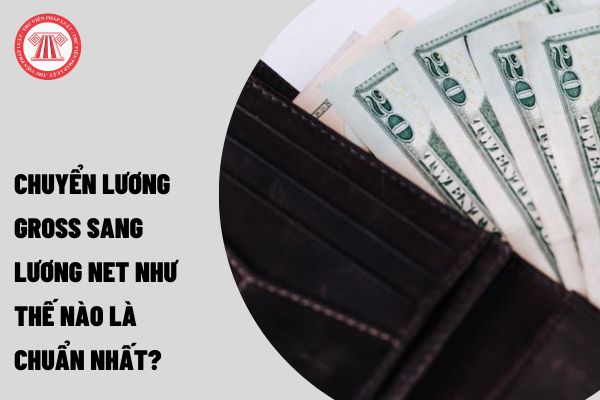

thực nhận của người lao động sau khi doanh nghiệp đã trừ hết các khoản chi phí phải đóng bao gồm bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế và thuế thu nhập cá nhân.

Mức lương thực nhận của người lao động

Thấp hơn so với lương đã thỏa thuận trên hợp đồng

Lương thực nhận bằng = Lương Gross – (BHXH + BHYT + BHTN + Thuế TNCN (nếu có

tạo ra từ hoạt động đào tạo; ưu đãi về thuế đối với việc sản xuất, kinh doanh, dịch vụ phù hợp với hoạt động đào tạo, xuất bản giáo trình, tài liệu dạy học, sản xuất và cung ứng thiết bị đào tạo, nhập khẩu sách, báo, tài liệu, thiết bị đào tạo;

b) Tham gia đấu thầu, nhận đặt hàng đào tạo của Nhà nước theo quy định của pháp luật về đấu thầu, đặt hàng

(bằng tiền hay hiện vật) và các khoản thu nhập khác mang tính chất trả công lao động cho công nhân và người lao động Việt Nam thường trú ở nước ngoài nhận được từ các tổ chức, đơn vị dân cư sản xuất không thường trú (nước ngoài) – (trừ đi) phần chi về thù lao lao động của các tổ chức, đơn vị dân cư sản xuất thường trú của Việt Nam chi trả cho công nhân

đã trừ hết các khoản chi phí phải đóng bao gồm bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế và thuế thu nhập cá nhân.

Lưu ý: Trước khi trả thu nhập cho người lao động, người sử dụng lao động sẽ trích từ tiền lương của người lao động một khoản tiền để đóng bảo hiểm, đoàn phí (nếu có), đóng thuế TNCN cho người lao động. Do đó mức lương thực

cấp hải quan (mã số 08.052), kỹ thuật viên bảo quản trung cấp (mã số 19.222), thủ kho bảo quản (mã số 19.223) được áp dụng hệ số lương công chức loại A0, từ hệ số lương 2,10 đến hệ số lương 4,89;

đ) Ngạch nhân viên hải quan (mã số 08.053), nhân viên thuế (mã số 06.040) được áp dụng hệ số lương công chức loại B, từ hệ số lương 1,86 đến hệ số lương 4

người sử dụng lao động theo quy định tại Điều 129 của Bộ luật này.

2. Người lao động có quyền được biết lý do khấu trừ tiền lương của mình.

3. Mức khấu trừ tiền lương hằng tháng không được quá 30% tiền lương thực trả hằng tháng của người lao động sau khi trích nộp các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập

hạn của mình.

- Hướng dẫn cho người khai hải quan, tổ chức, cá nhân có liên quan khi có yêu cầu.

- Thực hiện công việc kiểm tra, giám sát hải quan; giám sát việc mở, đóng, chuyển tải, xếp dỡ hàng hóa tại địa điểm làm thủ tục hải quan và địa điểm kiểm tra hàng hóa xuất khẩu, nhập khẩu;

Nếu phát hiện có dấu hiệu vi phạm pháp luật về hải quan thì yêu

người lao động do người sử dụng lao động chi trả quy định tại các khoản 1, 2, 3 và 5 Điều này được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp và hạch toán vào chi phí hoạt động thường xuyên đối với cơ quan hành chính, đơn vị sự nghiệp không có hoạt động dịch vụ.

Theo quy định, người lao động sau

Người lao động là dân tộc thiểu số có nhu cầu đi xuất khẩu lao động theo hợp đồng được hỗ trợ gì?

02:05 | 08/08/2023

Người lao động là dân tộc thiểu số có nhu cầu đi xuất khẩu lao động theo hợp đồng được hỗ trợ gì?

02:05 | 08/08/2023