Tải mẫu bảng phân bổ tiền lương và bảo hiểm xã hội mới nhất ở đâu?

Tài khoản kế toán cần đảm bảo nguyên tắc gì?

Nguyên tắc kế toán tiền đã được quy định cụ thể tại Điều 11 Thông tư 200/2014/TT-BTC như sau:

Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

2. Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

3. Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

5. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Như vậy đối với tài khoản kế toán cần đáp ứng được các nguyên tắc nêu trên để các chứng từ kế toán được hợp pháp hoá khi sử dụng.

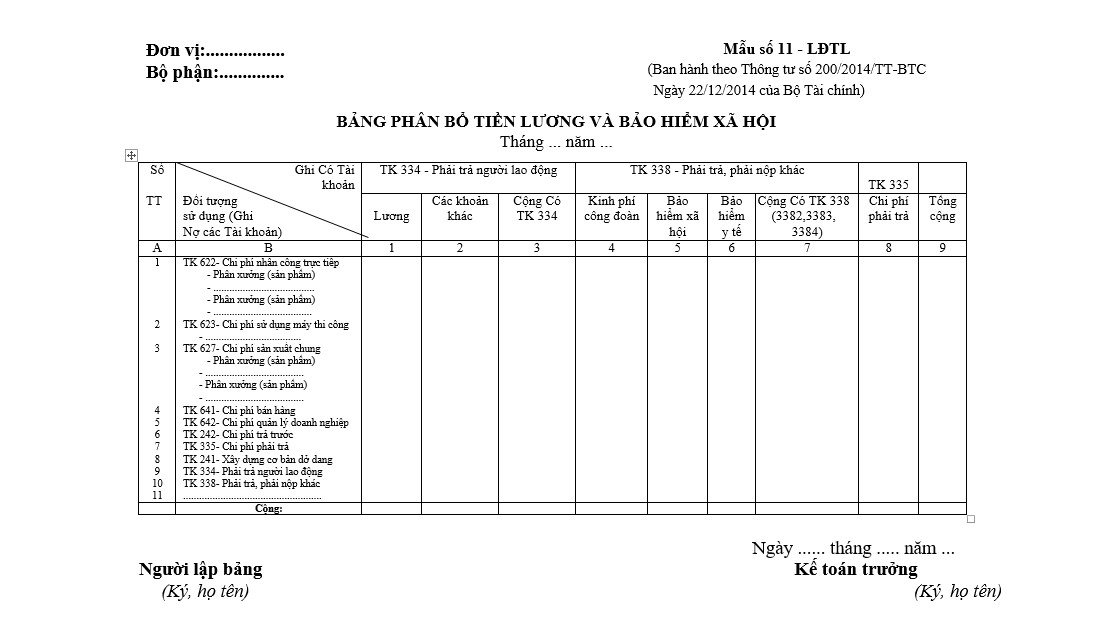

Bảng phân bổ tiền lương và bảo hiểm xã hội được dùng để làm gì?

Mục đích của mẫu bảng phân bổ tiền lương và bảo hiểm xã hội được quy định cụ thể tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Dùng để tập hợp và phân bổ tiền lương tiền công thực tế phải trả (gồm tiền lương, tiền công và các khoản phụ cấp), bảo hiểm xã hội, bảo hiểm y tế và kinh phí công đoàn phải trích nộp trong tháng cho các đối tượng sử dụng lao động (ghi Có TK 334, TK 335, TK 338 (3382, 3383, 3384, 3386).

Như vậy, mẫu bảng phân bổ tiền lương và bảo hiểm xã hội để người sử dụng lao động có thể dễ dàng quản lý tiền lương tiền công thực tế phải trả cho người lao động.

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội (Hình từ Internet)

Hướng dẫn cách ghi mẫu bảng phân bổ tiền lương và bảo hiểm xã hội như thế nào?

Tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định về cách ghi bảng phân bổ tiền lương và bảo hiểm xã hội như sau:

Phương pháp và trách nhiệm mẫu bảng phân bổ tiền lương và bảo hiểm xã hội

- Kết cấu và nội dung chủ yếu của bảng phân bổ này gồm có các cột dọc ghi Có TK 334, TK 335, TK 338 (3382,3383,3384, 3386), các dòng ngang phản ánh tiền lương, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn tính cho các đối tượng sử dụng lao động.

- Cơ sở lập:

+ Căn cứ vào các bảng thanh toán lương, thanh toán làm đêm, làm thêm giờ... kế toán tập hợp, phân loại chứng từ theo từng đối tượng sử dụng tính toán số tiền để ghi vào bảng phân bổ này theo các dòng phù hợp cột ghi Có TK 334 hoặc có TK 335.

+ Căn cứ vào tỷ lệ trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn và tổng số tiền lương phải trả (theo quy định hiện hành) theo từng đối tượng sử dụng tính ra số tiền phải trích BHXH, bảo hiểm y tế, BHTN, kinh phí công đoàn để ghi vào các dòng phù hợp cột ghi Có TK 338 (3382, 3383, 3384, 3386).

Số liệu của bảng phân bổ này được sử dụng để ghi vào các bảng kê, Nhật ký- Chứng từ và các sổ kế toán có liên quan tuỳ theo hình thức kế toán áp dụng ở đơn vị (như Sổ Cái hoặc Nhật ký - Sổ cái TK 334, 338...), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Như vậy khi ghi bảng phân bố tiền lương và bảo hiểm xã hội, người sử dụng lao động cần đảm bảo ghi đúng phương pháp và trách nhiệm ghi của mình nhằm đảm bảo được quyền và lợi ích của người lao động và cho chính người sử dụng lao động.

Tải mẫu bảng phân bổ tiền lương và bảo hiểm xã hội mới nhất ở đâu?

Hệ thống biểu mẫu về các chứng từ kế toán được đề cập trong Điều 117 Thông tư 200/2014/TT-BTC như sau:

Hệ thống biểu mẫu chứng từ kế toán

1. Các loại chứng từ kế toán tại phụ lục 3 Thông tư này đều thuộc loại hướng dẫn. Doanh nghiệp được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

2. Trường hợp không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng mình, doanh nghiệp có thể áp dụng hệ thống biểu mẫu và hướng dẫn nội dung ghi chép chứng từ kế toán theo hướng dẫn Phụ lục 3 Thông tư này.

3. Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính đặc thù thuộc đối tượng điều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy định về chứng từ tại các văn bản đó.

Sau đây là mẫu bảng phân bổ tiền lương và bảo hiểm xã mới nhất quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Tải mẫu bảng phân bổ tiền lương và bảo hiểm xã hội mới nhất theo Thông tư 200/2014/TT-BTC: Tải về

- Sửa Nghị định 178: Không xét hưởng nghỉ hưu trước tuổi đối với nhóm cán bộ công chức viên chức và lực lượng vũ trang đã hưởng chính sách nào?

- Chính thức thời điểm mức lương cơ sở 2.34 triệu đồng/tháng bị bãi bỏ, cán bộ công chức viên chức và lực lượng vũ trang được áp dụng mức tham chiếu thế nào?

- Sửa Nghị định 178: Chính thức tinh giản biên chế, thực hiện chế độ nghỉ thôi việc, nghỉ hưu trước tuổi với cán bộ công chức viên chức và người lao động trên cơ sở nào?

- Danh sách đối tượng thuộc diện phải nghỉ việc theo Nghị định 178 năm 2025 trong thực hiện sắp xếp tổ chức bộ máy của hệ thống chính trị được lập theo lộ trình thế nào?

- Chốt 2 đối tượng nghỉ hưu trước tuổi theo Nghị định 29 vẫn được nhận tiền theo chế độ tại Nghị định 178, gồm những ai?