Quyết định 108 năm 2025 về quy trình hoàn thuế thu nhập cá nhân tự động, cụ thể ra sao?

Quyết định 108 năm 2025 về quy trình hoàn thuế thu nhập cá nhân tự động, cụ thể ra sao?

Tổng cục trưởng Tổng cục Thuế đã ban hành Quyết định 108/QĐ-TCT năm 2025 về quy trình hoàn thuế thu nhập cá nhân tự động.

Theo Quyết định 108/QĐ-TCT năm 2025, quy trình hoàn thuế thu nhập cá nhân tự động quy định trình tự, thủ tục các bước để cơ quan Thuế thực hiện giải quyết hồ sơ hoàn thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế có để nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân.

Nội dung quy trình hoàn thuế thu nhập cá nhân tự động được đề cập tại Chương 2 Quyết định 108/QĐ-TCT năm 2025 bao gồm:

- Tạo và tiếp nhận Tờ khai quyết toán thuế TNCN gợi ý có đề nghị hoàn của NNT (Điều 4 Quyết định 108/QĐ-TCT năm 2025);

- Giải quyết hoàn thuế TNCN tự động (Điều 5 Quyết định 108/QĐ-TCT năm 2025);

- Kiểm soát sau hoàn thuế TNCN (Điều 6 Quyết định 108/QĐ-TCT năm 2025).

Theo Điều 4 Quyết định 108/QĐ-TCT năm 2025 quy định tạo và tiếp nhận Tờ khai quyết toán thuế TNCN gợi ý có đề nghị hoàn của NNT như sau:

(1) Tạo Tờ khai quyết toán thuế TNCN gợi ý

Từ cơ sở dữ liệu kê khai của tổ chức trả thu nhập và của cá nhân, dữ liệu đăng ký thuế và đăng ký người phụ thuộc, dữ liệu tổng quan về nghĩa vụ thuế, các khoản nợ của NNT trên toàn quốc, hệ thống ứng dụng CNTT của ngành Thuế tự động tổng hợp dữ liệu đối với các chỉ tiêu trên tờ khai quyết toán thuế TNCN để xác định nghĩa vụ kể khai của NNT và tạo Tờ khai quyết toán thuế TNCN gợi ý đối với NNT là cá nhân trực tiếp quyết toán thuế TNCN. Việc tổng hợp dữ liệu và tạo lập Tờ khai gợi ý được hệ thống ứng dụng CNTT ngành Thuế tự động thực hiện ngay sau thời hạn nộp tờ khai quyết toán thuế TNCN của tổ chức trả thu nhập.

NNT là cá nhân sử dụng ứng dụng eTax Mobile, ứng dụng Thuế điện tử dành cho cá nhân của Tổng cục Thuế để kiểm tra thông tin trên Tờ khai quyết toán thuế TNCN gợi ý do hệ thống ứng dụng CNTT của ngành Thuế tự động tạo lập.

- Trường hợp NNT đồng ý với thông tin được gợi ý trên Tờ khai quyết toán thuế TNCN gợi ý, NNT xác nhận và nộp hồ sơ quyết toán theo quy định trên ứng dụng.

- Trường hợp NNT không đồng ý với thông tin được gợi ý trên Tờ khai quyết toán thuế TNCN gợi ý, NNT sửa lại thông tin tại các chỉ tiêu tương ứng, bổ sung lý do chênh lệch với số cơ quan thuế gợi ý và nộp hồ sơ quyết toán kèm theo tại liệu chứng minh theo quy định.

(2) Tiếp nhận Tờ khai quyết toán thuế TNCN gợi ý có đề nghị hoàn trả của NNT

- Hệ thống TTGQ TTHC tự động tạo và gửi Thông báo về việc tiếp nhận hồ sơ khai thuế điện tử, Thông báo về việc tiếp nhận hồ sơ đề nghị hoàn thuế (theo mẫu số 01-1/TB-TĐT TẢI VỀ ban hành kèm theo Thông tư 19/2021/TT-BTC của Bộ Tài chính), cho NNT ngay sau khi nhận được hồ sơ quyết toán thuế TNCN có chỉ tiêu “Số thuế hoàn trả cho NNT”.

Ngay sau khi gửi Thông báo về việc tiếp nhận hồ sơ đề nghị hoàn thuế cho NNT, phân hệ hoàn thuế tự động tạo hồ sơ đề nghị hoàn thuế.

(3) Đối với hồ sơ quyết toán thuế TNCN có đề nghị hoàn trả của NNT được nộp bằng phương thức khác với quy định tại (1), Hệ thống TTGQ TTHC và bộ phận TN&TKQ thực hiện tiếp nhận, chấp nhận tờ khai và xử lý hồ sơ khai thuế theo quy định tại Quy trình quản lý khai thuế, nộp thuế và quản lý nghĩa vụ thuế của NNT. Sau đó, Hệ thống TTGQ TTHC thực hiện tự động tiếp nhận hồ sơ hoàn thuế và phân hệ hoàn thuế tự động tạo hồ sơ đề nghị hoàn thuế theo quy định tại (2).

Quyết định 108 năm 2025 về quy trình hoàn thuế thu nhập cá nhân tự động, cụ thể ra sao? (Hình từ Internet)

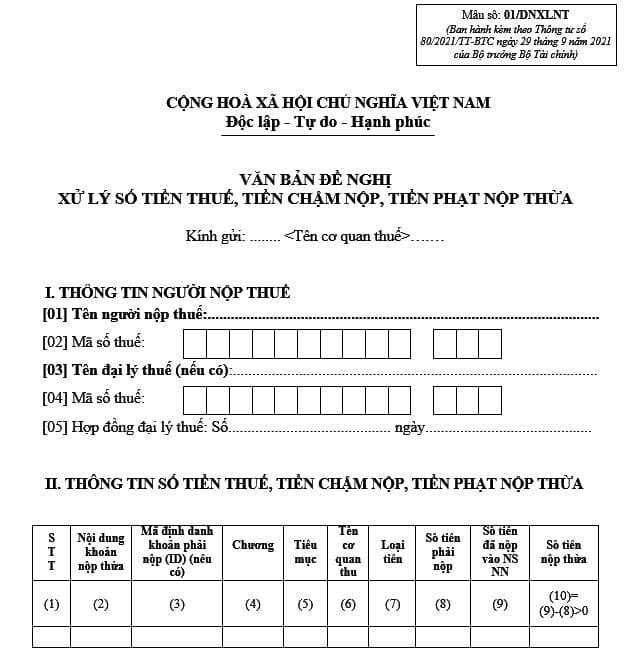

Mẫu đơn đề nghị hoàn thuế thu nhập cá nhân hiện nay là mẫu nào?

Đới với trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán thuế cho người lao động có uỷ quyền thì cần chuẩn bị mẫu đơn đề nghị hoàn thuế thu nhập cá nhân tại mẫu số 01/DNXLNT Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

>>> Mẫu đơn đề nghị hoàn thuế thu nhập cá nhân hiện nay: Tại đây.

Cơ quan thuế phải cập nhật đầy đủ vào hệ thống ứng dụng quản lý thuế thông tin hồ sơ hoàn thuế những nội dung nào?

Căn cứ theo khoản 2 Điều 46 Thông tư 80/2021/TT-BTC quy định như sau:

Quyết định hoàn thuế

...

2. Cơ quan thuế phải cập nhật đầy đủ vào hệ thống ứng dụng quản lý thuế thông tin hồ sơ hoàn thuế, bao gồm: hồ sơ khai thuế, hồ sơ đề nghị hoàn, Biên bản kiểm tra hoàn thuế (nếu có), Quyết định về việc xử lý thuế qua thanh tra, kiểm tra việc chấp hành pháp luật thuế (nếu có), dự thảo Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước, Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả (nếu có), Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt phải nộp được bù trừ (nếu có) hoặc Thông báo về việc không được hoàn thuế (nếu có).

...

Theo đó, cơ quan thuế phải cập nhật đầy đủ vào hệ thống ứng dụng quản lý thuế thông tin hồ sơ hoàn thuế những nội dung sau:

- Hồ sơ khai thuế;

- Hồ sơ đề nghị hoàn;

- Biên bản kiểm tra hoàn thuế (nếu có);

- Quyết định về việc xử lý thuế qua thanh tra, kiểm tra việc chấp hành pháp luật thuế (nếu có) và dự thảo Quyết định hoàn thuế hoặc Quyết định hoàn thuế kiêm bù trừ thu ngân sách nhà nước;

- Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được hoàn trả (nếu có);

- Phụ lục số tiền thuế, tiền chậm nộp, tiền phạt phải nộp được bù trừ (nếu có) hoặc Thông báo về việc không được hoàn thuế (nếu có).

- Diễn văn kỷ niệm ngày Thầy thuốc Việt Nam như thế nào? Các trường hợp bị cấm hành nghề khám chữa bệnh là gì?

- Lịch chi trả lương hưu tháng 3 2025 chính thức vào thời gian nào?

- 01 bảng lương mới áp dụng cho Đại úy sĩ quan Công an nhân dân khi cải cách tiền lương hoàn thiện chế độ nâng bậc lương trước thời hạn thế nào?

- Chính thức năm 2025 lương hưu mức 1, mức 2 trong đợt tăng lương hưu mới nhất áp dụng cho 2 đối tượng, đó là ai?

- Ngày 27 2 là ngày gì? Người lao động có được nghỉ làm vào ngày này không?