Mẫu báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm mới nhất hiện nay?

Mẫu báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm mới nhất hiện nay?

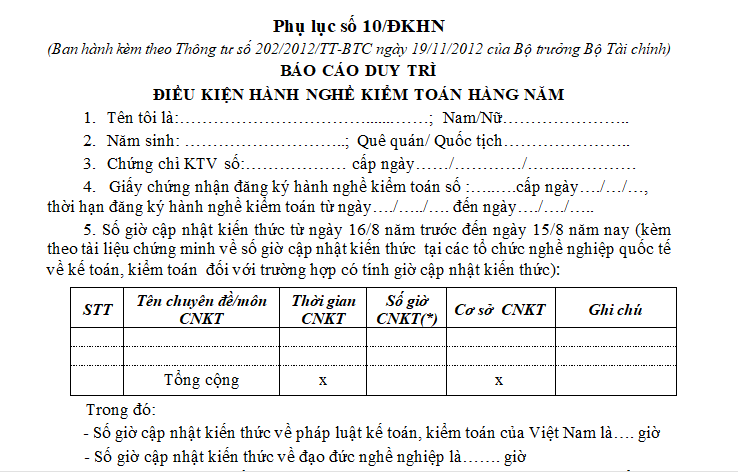

Mẫu báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm được quy định tại Phụ lục số 10/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC như sau:

Tải mẫu báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm: Tại đây

Mẫu báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm mới nhất hiện nay? (Hình từ Internet)

Báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm gồm những nội dung gì?

Căn cứ khoản 1 Điều 14 Thông tư 202/2012/TT-BTC (được sửa đổi bởi khoản 1 Điều 6 Thông tư 39/2020/TT-BTC) quy định như sau:

Trách nhiệm của kiểm toán viên hành nghề

1. Gửi Báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm với những nội dung sau:

a) Tên báo cáo: Báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm.

b) Nội dung yêu cầu báo cáo: Kê khai việc duy trì từng điều kiện đăng ký hành nghề kiểm toán hàng năm của kiểm toán viên hành nghề, cụ thể:

- Thông tin cơ bản của kiểm toán viên hành nghề;

- Số, ngày cấp chứng chỉ kiểm toán viên;

- Số, ngày cấp, thời hạn Giấy chứng nhận đăng ký hành nghề kiểm toán;

- Số giờ cập nhật kiến thức từ ngày 16/8 năm trước đến ngày 15/8 năm báo cáo;

- Thời hạn của hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán;

- Việc có thay đổi hay không trong hợp đồng lao động làm toàn bộ thời gian ký kết với doanh nghiệp kiểm toán trong năm so với lần gần nhất;

- Tình hình chấp hành pháp luật về kiểm toán độc lập từ ngày 16/8 năm trước đến ngày 15/8 năm báo cáo.

c) Đối tượng thực hiện báo cáo: Kiểm toán viên hành nghề.

d) Cơ quan nhận báo cáo: Bộ Tài chính (Cục Quản lý, giám sát kế toán, kiểm toán).

đ) Phương thức gửi, nhận báo cáo: Báo cáo định kỳ được thể hiện dưới hình thức văn bản giấy hoặc bản sao điện tử, được gửi bằng một trong các phương thức sau:

- Gửi trực tiếp;

- Gửi qua dịch vụ bưu chính;

- Gửi qua hệ thống thư điện tử;

- Các phương thức khác theo quy định của pháp luật.

e) Thời hạn gửi báo cáo: Chậm nhất là ngày 31/8 năm báo cáo.

g) Tần suất thực hiện báo cáo: Báo cáo định kỳ hàng năm.

h) Thời gian chốt số liệu báo cáo: Từ ngày 16/8 năm trước đến ngày 15/8 năm báo cáo.

i) Mẫu đề cương báo cáo: Theo Phụ lục số 10/ĐKHN ban hành kèm theo Thông tư này.

k) Mẫu biểu số liệu báo cáo: Theo Phụ lục số 10/ĐKHN ban hành kèm theo Thông tư này.

l) Hướng dẫn quy trình thực hiện báo cáo: Hàng năm, kiểm toán viên hành nghề kê khai thông tin về việc duy trì các điều kiện để hành nghề kiểm toán theo mẫu và gửi về Bộ Tài chính thông qua doanh nghiệp kiểm toán theo thời hạn quy định.

...

Theo đó, kiểm toán viên hành nghề có trách nhiệm gửi báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm với những nội dung được quy định như trên.

Quyền của kiểm toán viên khi hành nghề tại doanh nghiệp là gì?

Căn cứ Điều 17 Luật Kiểm toán độc lập 2011 quy định về quyền của kiểm toán viên hành nghề như sau:

Quyền của kiểm toán viên hành nghề

Khi hành nghề tại doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam, kiểm toán viên hành nghề có các quyền sau đây:

1. Hành nghề kiểm toán theo quy định của Luật này;

2. Độc lập về chuyên môn nghiệp vụ;

3. Yêu cầu đơn vị được kiểm toán cung cấp đầy đủ, kịp thời thông tin, tài liệu cần thiết và giải trình các vấn đề có liên quan đến nội dung kiểm toán; yêu cầu kiểm kê tài sản, đối chiếu công nợ của đơn vị được kiểm toán liên quan đến nội dung kiểm toán; kiểm tra toàn bộ hồ sơ, tài liệu có liên quan đến hoạt động kinh tế, tài chính của đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán;

4. Kiểm tra, xác nhận các thông tin kinh tế, tài chính có liên quan đến đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán.

5. Yêu cầu tổ chức, cá nhân có liên quan cung cấp tài liệu, thông tin cần thiết có liên quan đến nội dung kiểm toán thông qua đơn vị được kiểm toán.

6. Quyền khác theo quy định của pháp luật.

Theo đó, kiểm toán viên hành nghề tại doanh nghiệp kiểm toán thì có các quyền sau đây:

- Hành nghề kiểm toán theo quy định.

- Độc lập về chuyên môn nghiệp vụ.

- Yêu cầu đơn vị được kiểm toán cung cấp đầy đủ, kịp thời thông tin, tài liệu cần thiết và giải trình các vấn đề có liên quan đến nội dung kiểm toán; yêu cầu kiểm kê tài sản, đối chiếu công nợ của đơn vị được kiểm toán liên quan đến nội dung kiểm toán; kiểm tra toàn bộ hồ sơ, tài liệu có liên quan đến hoạt động kinh tế, tài chính của đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán.

- Kiểm tra, xác nhận các thông tin kinh tế, tài chính có liên quan đến đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán.

- Yêu cầu tổ chức, cá nhân có liên quan cung cấp tài liệu, thông tin cần thiết có liên quan đến nội dung kiểm toán thông qua đơn vị được kiểm toán.

- Quyền khác theo quy định của pháp luật.

- Mức lương cơ sở 2.34 bị bãi bỏ, chốt mức tham chiếu áp dụng cho cán bộ công chức viên chức và lực lượng vũ trang không thấp hơn bao nhiêu?

- Chính thức trình Trung ương 05 bảng lương mới để cải cách tiền lương sau khi Bộ Chính trị triển khai thực hiện hệ thống Danh mục vị trí việc làm vào thời điểm nào?

- Lời chúc ngày Thầy thuốc Việt Nam 27 2 dành cho thầy cô giáo dạy ngành y sâu sắc? Người hành nghề khám chữa bệnh có nghĩa vụ gì đối với người bệnh?

- Nghị định mới nhất về mức lương cơ sở năm 2025 của cán bộ công chức viên chức và lực lượng vũ trang là gì?

- Những cán bộ cấp xã nào có thể được hưởng chính sách theo Nghị định 178?