Mẫu bảng kê trích nộp các khoản theo lương mới nhất hiện nay là mẫu nào?

Bảng kê trích nộp các khoản theo lương dùng để làm gì?

Tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định về mục đích sử dụng bảng kê trích nộp các khoản theo lương như sau:

1. Mục đích: Bảng kê trích nộp các khoản theo lương dùng để xác định số tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn mà đơn vị và người lao động phải nộp trong tháng (hoặc quý) cho cơ quan bảo hiểm xã hội và công đoàn. Chứng từ này là cơ sở để ghi sổ kế toán về các khoản trích nộp theo lương.

...

Theo đó, bảng kê trích nộp các khoản theo lương dùng để xác định số tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn mà đơn vị và người lao động phải nộp trong tháng (hoặc quý) cho cơ quan bảo hiểm xã hội và công đoàn. Chứng từ này là cơ sở để ghi sổ kế toán về các khoản trích nộp theo lương.

Mẫu bảng kê trích nộp các khoản theo lương mới nhất hiện nay là mẫu nào? (Hình từ Internet)

Mẫu bảng kê trích nộp các khoản theo lương mới nhất hiện nay là mẫu nào?

Tại Điều 117 Thông tư 200/2014/TT-BTC có quy định về Hệ thống biểu mẫu chứng từ kế toán như sau:

Hệ thống biểu mẫu chứng từ kế toán

1. Các loại chứng từ kế toán tại phụ lục 3 Thông tư này đều thuộc loại hướng dẫn. Doanh nghiệp được chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

2. Trường hợp không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng mình, doanh nghiệp có thể áp dụng hệ thống biểu mẫu và hướng dẫn nội dung ghi chép chứng từ kế toán theo hướng dẫn Phụ lục 3 Thông tư này.

3. Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính đặc thù thuộc đối tượng điều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy định về chứng từ tại các văn bản đó.

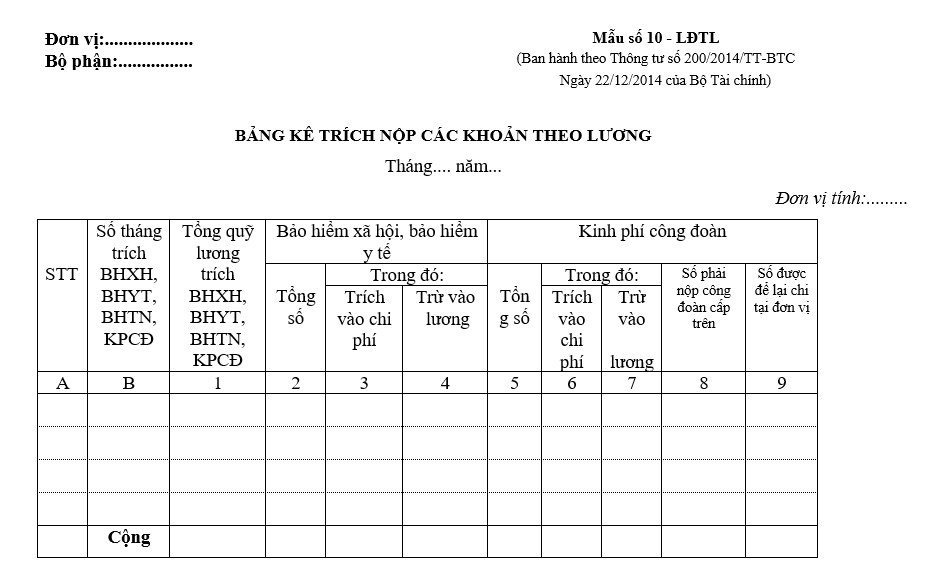

Mẫu bảng kê trích nộp các khoản theo lương mới nhất là mẫu số 10 - LĐTL quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Tải mẫu bảng kê trích nộp các khoản theo lương: Tại đây

Hướng dẫn lập mẫu bảng kê trích nộp các khoản theo lương mới nhất hiện nay như thế nào?

Tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định về phương pháp và trách nhiệm ghi mẫu bảng kê trích nộp các khoản theo lương như sau:

...

2. Phương pháp và trách nhiệm ghi

Góc trên bên trái ghi rõ tên đơn vị, bộ phận trích nộp các khoản theo lương.

- Cột A: Ghi số thứ tự.

- Cột B: Ghi số tháng trích nộp BHXH, BHYT, BHTN, kinh phí công đoàn áp dụng trong trường hợp kê khai theo quý.

- Cột 1: Ghi tổng quỹ lương dùng làm cơ sở để trích lập BHXH, BHYT, BHTN, kinh phí công đoàn.

- Cột 2, 3, 4: Ghi tổng số tiền BHXH, BHYT, BHTN phải nộp và trong đó chia theo nguồn trích tính vào chi phí và tính trừ vào lương của người lao động.

- Cột 5, 6, 7: Ghi tổng số tiền kinh phí công đoàn phải nộp và chia theo nguồn trích tính vào chi phí và tính trừ vào lương của người lao động.

- Cột 8: Ghi số kinh phí công đoàn đơn vị phải nộp cấp trên.

- Cột 9: Ghi số kinh phí công đoàn đơn vị được để lại chi tại đơn vị.

Bảng kê được lập thành 2 bản. Bảng kê trích nộp theo lương sau khi lập xong phải có đầy đủ chữ ký và ghi rõ họ tên của người lập, kế toán trưởng, giám đốc.

Như vậy, khi ghi bảng kê trích nộp các khoản theo lương, người sử dụng lao động cần đảm bảo ghi đúng phương pháp và trách nhiệm ghi của mình nhằm đảm bảo được quyền và lợi ích của người lao động và cho chính người sử dụng lao động.

Lưu ý: Bảng kê được lập thành 2 bản. Bảng kê trích nộp theo lương sau khi lập xong phải có đầy đủ chữ ký và ghi rõ họ tên của người lập, kế toán trưởng, giám đốc.

Chứng từ này là cơ sở để ghi sổ kế toán về các khoản trích nộp theo lương.

- Chính thức lịch chi trả lương hưu tháng 12 2024 chi tiết? Có sự điều chỉnh lịch chi trả lương hưu tháng 12 như thế nào?

- Lễ Tạ Ơn 2024 là ngày mấy? Lễ Tạ Ơn có những hoạt động gì? Ở Việt Nam, người lao động có được nghỉ làm vào ngày Lễ Tạ Ơn không?

- Cyber Monday là gì? Cyber Monday 2024 diễn ra vào ngày nào? Năm 2024, người lao động còn những ngày nghỉ lễ nào?

- Thứ 5 cuối cùng của tháng 11 có sự kiện đặc biệt gì? Tháng 11 người lao động được nghỉ tối đa bao nhiêu ngày?

- Đã có thông báo về mức lương cơ sở mới của của đối tượng hưởng lương, phụ cấp trong các cơ quan, tổ chức, đơn vị sự nghiệp công lập của Đảng, Nhà nước tác động kinh tế vĩ mô thế nào?