Làm thêm giờ có được trả tiền phụ cấp hay không?

Làm thêm giờ có được trả tiền phụ cấp hay không?

Việc tính tiền lương làm thêm giờ có bao gồm các khoản phụ cấp hay không phụ thuộc vào loại phụ cấp và mức độ liên quan đến công việc hoặc chức danh của người lao động.

Theo quy định tại Điều 98 Bộ luật Lao động 2019, tiền lương làm thêm giờ được tính theo đơn giá tiền lương hoặc tiền lương thực trả theo công việc đang làm.

Đồng thời, căn cứ Điều 90 Bộ luật Lao động 2019, tiền lương thực trả bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác theo thỏa thuận của hai bên.

Tuy nhiên, không phải tất cả các khoản phụ cấp đều được đưa vào làm cơ sở để tính tiền lương làm thêm giờ. Các khoản phụ cấp không liên quan đến thực hiện công việc hoặc chức danh trong hợp đồng lao động như tiền ăn giữa ca, tiền xăng xe, tiền điện thoại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ, hỗ trợ khi người lao động có thân nhân bị chết, kết hôn, sinh nhật... sẽ không được tính vào tiền lương làm thêm giờ theo quy định tại Điều 55 Nghị định 145/2020/NĐ-CP.

Như vậy, các khoản phụ cấp không liên quan đến thực hiện công việc hoặc chức danh trong hợp đồng lao động thì sẽ không được tính vào tiền lương tăng ca.

Tuy nhiên, nếu có quy định các khoản phụ cấp lương có liên quan đến thực hiện công việc hoặc chức danh trong hợp đồng lao động thì khi tính tiền lương làm thêm giờ, doanh nghiệp phải cộng các khoản phụ cấp. Do đó, tiền phụ cấp được tính vào tiền lương làm thêm giờ.

Làm thêm giờ có được trả tiền phụ cấp hay không? (Hình từ Internet)

Tiền lương làm thêm giờ có phải chịu thuế thu nhập cá nhân hay không?

Theo quy định tại điểm i khoản 1 Điều 3 Thông tư 111/2013/TT-BTC có quy định về thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động 2019 thì thuộc đối tượng không chịu thuế thu nhập cá nhân.

Cụ thể phần tiền lương, tiền công trả cao hơn do làm việc thêm giờ, làm đêm được xác định như sau:

Phần tiền lương, tiền công trả cao hơn do làm việc thêm giờ, làm đêm = Tiền lương, tiền công thực trả do phải làm đêm, thêm giờ - Tiền lương, tiền công tính theo ngày làm việc bình thường

Theo đó, thu nhập từ phần tiền lương, tiền công làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ thì thuộc đối tượng không chịu thuế thu nhập cá nhân.

Phần còn lại của tiền lương làm thêm giờ sẽ thuộc đối tượng tính thuế thu nhập cá nhân và sẽ tính thuế như bình thường.

Ví dụ: Ông B có mức lương trả theo ngày làm việc bình thường theo quy định Bộ luật Lao động là 40.000 đồng/giờ.

- Công ty quy định người lao động làm thêm giờ vào ngày thường được trả 60.000 đồng/giờ. Khi đó thu nhập được miễn thuế thu nhập cá nhân là:

60.000 đồng/giờ - 40.000 đồng/giờ = 20.000 đồng/giờ

- Công ty quy định người lao động làm thêm giờ vào ngày nghỉ hoặc ngày lễ được trả 80.000 đồng/giờ. Khi đó thu nhập được miễn thuế thu nhập cá nhân là: 80.000 đồng/giờ - 40.000 đồng/giờ = 40.000 đồng/giờ

Cách tính số thuế phải nộp khi có tiền làm thêm giờ đối với cá nhân cư trú như thế nào?

Dù người lao động có thu nhập do làm thêm giờ, làm đêm thì thuế thu nhập cá nhân vẫn được tính theo quy định chung, cụ thể:

(1) Đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên

Căn cứ quy định tại điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC và Điều 7 Thông tư 111/2013/TT-BTC, thuế TNCN đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên được xác định theo công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Theo đó, để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể:

- Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Trong đó, thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

- Thuế suất:

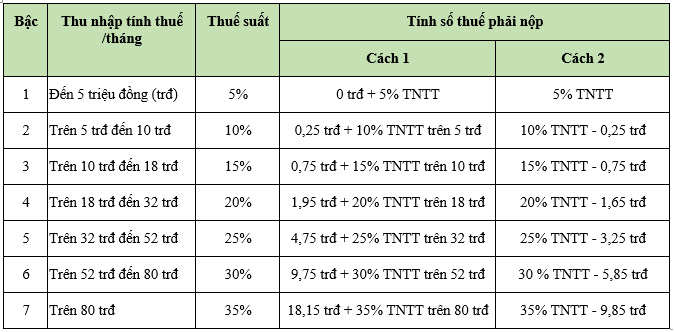

Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên được áp dụng theo lũy tiến từng phần, cụ thể:

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Hoặc cũng có thể áp dụng phương pháp rút gọn theo Phụ lục: 01/PL-TNCN Ban hành kèm theo Thông tư 111/2013/TT-BTC như sau:

(2) Trường hợp không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Căn cứ quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Nói cách khác, cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền cồng mỗi lần nhận từ 02 triệu đồng trở lên phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện.

=> Tải Mẫu 08/CK-TNCN: Tại đây

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

- Từ 7/2/2025, thực hiện cải cách tiền lương cho CBCCVC và lực lượng vũ trang, các bộ, cơ quan trung ương khi phân bổ ngân sách cho các đơn vị trực thuộc phải tiết kiệm bao nhiêu phần trăm số chi thường xuyên?

- Mẫu định mức lao động trong công ty chuẩn 2025 là mẫu nào?

- Trợ cấp thôi việc cho công chức bao nhiêu tháng lương?

- Chiến sĩ Dân quân tự vệ được tặng Kỷ niệm chương Vì sự nghiệp vũ trang quần chúng mấy lần?

- Dân quân tự vệ được tặng Bằng khen của Bộ trưởng Bộ Quốc phòng khi có mấy lần được tặng danh hiệu Chiến sĩ thi đua cơ sở?