Hướng dẫn đề nghị hoàn thuế TNCN online dành cho doanh nghiệp được ủy quyền quyết toán thuế mới nhất?

Doanh nghiệp chuẩn bị hồ sơ hoàn thuế TNCN đối với thu nhập từ tiền lương, tiền công gồm những chứng từ gì?

Căn cứ tại Điều 42 Thông tư 80/2021/TT-BTC về hồ sơ hoàn thuế thu nhập cá nhân nhu sau:

Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền thì hồ sơ gồm:

- Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo Mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC ; - Tải về

- Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

- Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC (áp dụng cho tổ chức, cá nhân trả thu nhập) - Tải về

Hướng dẫn đề nghị hoàn thuế TNCN online dành cho doanh nghiệp mới nhất?

Hướng dẫn đề nghị hoàn thuế TNCN online dành cho doanh nghiệp mới nhất?

Trước khi đề nghị hoàn thuế TNCN online, cần phải có tài khoản giao dịch thuế điện tử. Hiện nay có 04 cách đăng ký tài khoản:

- Đăng ký trực tiếp tại Cơ quan Thuế

- Đăng ký trên Cổng Dịch vụ công Quốc gia;

- Đăng ký tại Cổng thuế điện tử Việt Nam;

- Đăng ký qua ứng dụng HCM Tax.

Sau khi có tài khoản giao dịch thuế điện tử, người đề nghị hoàn thuế TNCN tiến hành đề nghị hoàn thuế như sau:

Bước 1: Truy cập vào website: https://thuedientu.gdt.gov.vn/

Bước 2: Chọn và điền thông tin phù hợp tại mục đăng nhập hệ thống.

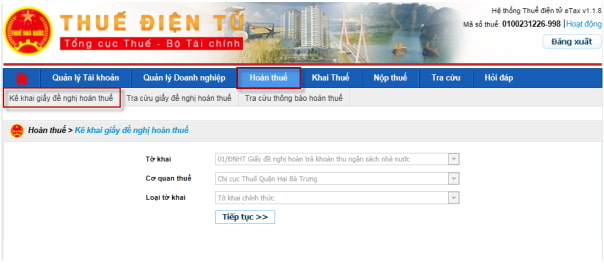

Bước 3: Vào chức năng <Hoàn Thuế>, chọn <Kê khai trực tuyến>, hệ thống mặc định thông tin như sau:

- Tại ô Tờ khai: chọn “ 01/ĐNHT- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước”

- Loại tờ khai: Tờ khai chính thức, không cho khai bổ sung và thay thế

- Kích vào nút <Tiếp tục>

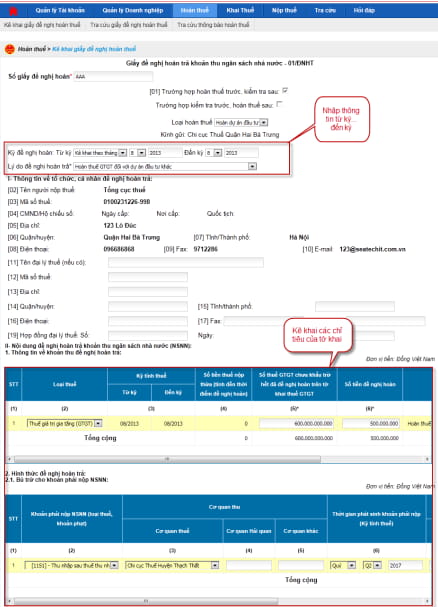

Bước 4: Kê khai giấy đề nghị hoàn thuế

Hệ thống hiển thị màn hình kê khai giấy đề nghị hoàn để người nộp thuế nhập dữ liệu:

- Số giấy đề nghị hoàn: Cho phép người nộp thuế tự nhập

- Bắt buộc chọn 1 trong 2 lựa chọn: Trường hợp hoàn thuế trước kiểm tra sau, hoặc Trường hợp kiểm tra trước, hoàn thuế sau.

- Nhập Kỳ đề nghị hoàn Từ kỳ - Đến kỳ ở trên, hệ thống tự động đưa thông tin vào Từ kỳ tính thuế - Đến kỳ tính thuế ở mục II

- Nhập Lý do đề nghị hoàn trả ở trên, hệ thống tự động đưa thông tin vào Lý do đề nghị hoàn trả ở mục II

- Các chỉ tiêu đánh dấu * là các chỉ tiêu bắt buộc nhập

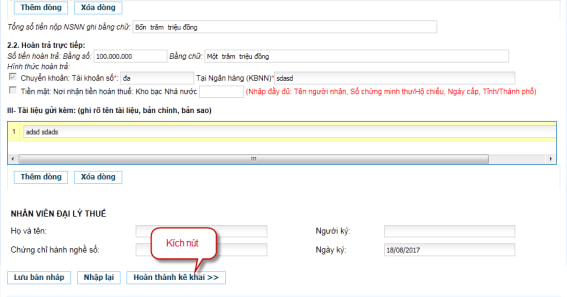

Bước 5: Chọn "Hoàn thành kê khai" sau khi đã nhập đầy đủ dữ liệu.

Trường hợp muốn hóa hết dữ liệu đã nhập thì người nộp thuế chọn "Nhập lại"

Chọn "Lưu bản nháp" trong trường hợp người nộp thuế muốn lưu trữ lại dữ liệu đã nhập.

Bước 6: Hoàn tất

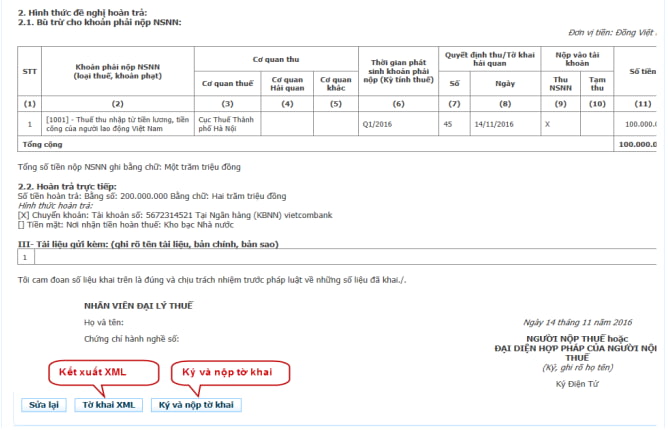

Chọn " Tờ khai XML để kết xuất giấy đề nghị hoàn ra định dạng xml.

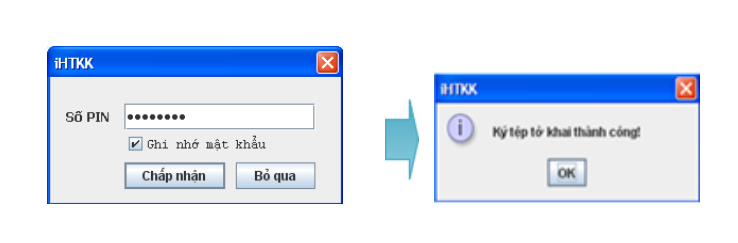

Sau đó, người nộp thuế chọn " Ký và nộp tờ khai" thì hệ thống hiển thị màn hình để người nộp thuế nhập số PIN và kích "Chấp nhận" hệ thống thông báo “Ký tệp tờ khai thành công”.

Sau khi ký điện tử thành công, giấy đề nghị hoàn sẽ được gửi thành công đến cơ quan thuế.

Lưu ý: Người thực hiện hoàn thuế TNCN đã nộp cần phải có tài khoản tại Cổng thông tin Tổng cục thuế mới tiến hành thực hiện được.

Khi nào không được hoàn thuế thu nhập cá nhân?

Căn cứ tại Điều 8 Luật Thuế thu nhập cá nhân 2007 thì các trường hợp được hoàn thuế TNCN 2023 gồm:

Quản lý thuế và hoàn thuế

1. Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

2. Cá nhân được hoàn thuế trong các trường hợp sau đây:

a) Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

b) Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Như vậy, nếu không thuộc các trường hợp nên trên thì sẽ không được hoàn thuế thu nhập cá nhân.

- Ấn định 05 bảng lương mới cho cán bộ, công chức viên chức và lực lượng vũ trang bãi bỏ mức lương cơ sở sau năm 2026 thì chế độ nâng bậc lương thường xuyên thế nào?

- Toàn bộ mức lương 02 bảng lương mới áp dụng cho giáo viên trung học cơ sở là viên chức khi cải cách tiền lương có cách tính lương thế nào?

- Chính thức 01 bảng lương mới công chức viên chức: Sắp xếp lại nhóm ngạch và số bậc trong các ngạch công chức, chức danh nghề nghiệp viên chức là bảng lương nào?

- Nghị định 178 2024 dùng tiêu chí nào để xác định CBCCVC có năng lực nổi trội được giữ lại làm việc khi thực hiện sắp xếp tinh gọn bộ máy?

- Nghị định 178 của Chính phủ về nghỉ hưu trước tuổi quy định tuổi đời còn trên 05 năm đến đủ 10 năm đến tuổi nghỉ hưu thì được hưởng trợ cấp bao nhiêu?