Hướng dẫn cách tra cứu mã số thuế cá nhân cho người lao động mới nhất năm 2024?

Trong bao lâu sau khi bắt đầu làm việc, người lao động cần hoàn thành thủ tục đăng ký thuế lần đầu?

Theo khoản 2 Điều 33 Luật Quản lý thuế 2019 có quy định như sau:

Thời hạn đăng ký thuế lần đầu

...

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thời hạn đăng ký thuế là 10 ngày làm việc kể từ ngày sau đây:

a) Được cấp giấy chứng nhận đăng ký hộ kinh doanh, giấy phép thành lập và hoạt động, giấy chứng nhận đăng ký đầu tư, quyết định thành lập;

b) Bắt đầu hoạt động kinh doanh đối với tổ chức không thuộc diện đăng ký kinh doanh hoặc hộ kinh doanh, cá nhân kinh doanh thuộc diện đăng ký kinh doanh nhưng chưa được cấp giấy chứng nhận đăng ký kinh doanh;

c) Phát sinh trách nhiệm khấu trừ thuế và nộp thuế thay; tổ chức nộp thay cho cá nhân theo hợp đồng, văn bản hợp tác kinh doanh;

d) Ký hợp đồng nhận thầu đối với nhà thầu, nhà thầu phụ nước ngoài kê khai nộp thuế trực tiếp với cơ quan thuế; ký hợp đồng, hiệp định dầu khí;

đ) Phát sinh nghĩa vụ thuế thu nhập cá nhân;

e) Phát sinh yêu cầu được hoàn thuế;

g) Phát sinh nghĩa vụ khác với ngân sách nhà nước.

3. Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

Như vậy, việc đăng ký thuế lần đầu đối với người lao động được thực hiện trong vòng 10 ngày làm việc kể từ thời điểm phát sinh nghĩa vụ thuế. Tổ chức, cá nhân trả thu nhập có nghĩa vụ đăng ký thuế cho người lao động.

Hướng dẫn cách tra cứu mã số thuế cá nhân cho người lao động mới nhất

Mỗi người lao động chỉ có thể sử dụng duy nhất 01 mã số thuế?

Căn cứ khoản 1 Điều 5 Thông tư 95/2016/TT-BTC quy định cấp mã số thuế như sau:

Cấp và sử dụng mã số thuế

1. Cấp mã số thuế

Người nộp thuế thực hiện đăng ký thuế để được cấp mã số thuế theo quy định tại Điều 21 của Luật quản lý thuế. Cụ thể:

a) Tổ chức kinh tế và tổ chức khác được cấp một mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hoạt động, trừ các trường hợp quy định tại Khoản 3 Điều này.

b) Cá nhân được cấp một mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời cũng là mã số thuế của cá nhân khi cá nhân phát sinh nghĩa vụ với ngân sách nhà nước.

c) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác.

d) Mã số thuế của tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng cho, thừa kế được giữ nguyên.

đ) Mã số thuế cấp cho hộ gia đình, nhóm cá nhân, cá nhân kinh doanh là mã số thuế cấp cho cá nhân là đại diện hộ kinh doanh. Khi đại diện hộ kinh doanh chết, mất tích, mất năng lực hành vi dân sự, hộ gia đình, nhóm cá nhân, cá nhân kinh doanh được cấp mã số thuế theo mã số thuế của đại diện hộ kinh doanh mới. Trường hợp hộ gia đình, nhóm cá nhân, cá nhân kinh doanh ngừng hoạt động sản xuất kinh doanh, mã số thuế của đại diện hộ kinh doanh được sử dụng là mã số thuế của cá nhân đó.

e) Hộ gia đình, nhóm cá nhân, cá nhân kinh doanh khi thay đổi đại diện hộ kinh doanh phải thông báo với cơ quan thuế để cấp lại mã số thuế. Trường hợp đại diện hộ kinh doanh mới đã được cấp mã số thuế cá nhân thì sử dụng mã số thuế đó.

g) Mã số thuế 10 số được cấp cho các doanh nghiệp, tổ chức kinh tế, tổ chức khác có đầy đủ tư cách pháp nhân và tự chịu trách nhiệm về toàn bộ nghĩa vụ của mình trước pháp luật (sau đây gọi là “Đơn vị độc lập”); đại diện hộ kinh doanh và cá nhân khác quy định tại Khoản 1, Khoản 2, Khoản 3 Điều 2 Thông tư này, trừ các trường hợp quy định tại Khoản 3 Điều này.

h) Mã số thuế 13 số được cấp cho:

- Các chi nhánh, văn phòng đại diện của doanh nghiệp được cấp mã số đơn vị phụ thuộc của doanh nghiệp theo quy định của Luật doanh nghiệp; các đơn vị phụ thuộc của các tổ chức kinh tế, tổ chức khác được thành lập theo quy định của pháp luật và có phát sinh nghĩa vụ thuế.

Sau đây gọi chung là “đơn vị trực thuộc”. Đơn vị có “đơn vị trực thuộc” được gọi là “đơn vị chủ quản” trong Thông tư này.

- Nhà thầu, nhà đầu tư tham gia hợp đồng, hiệp định dầu khí, Công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng, hiệp định dầu khí theo quy định tại Điểm a Khoản 3 Điều này.

- Các địa Điểm kinh doanh của hộ gia đình, nhóm cá nhân, cá nhân kinh doanh trong trường hợp các địa Điểm kinh doanh trên cùng địa bàn cấp huyện nhưng khác địa bàn cấp xã.

Từ quy định trên cũng đã nêu rõ, cá nhân người lao động được cấp một mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

Hướng dẫn cách tra cứu mã số thuế cá nhân cho người lao động mới nhất năm 2024?

Hiện nay có 02 cách tra cứu mã số thuế cá nhân mới nhất và nhanh chóng thông qua Cổng thông tin Thuế điện tử - Tổng cục thuế và Trang thông tin điện tử của Tổng cục Thuế, cụ thể như sau:

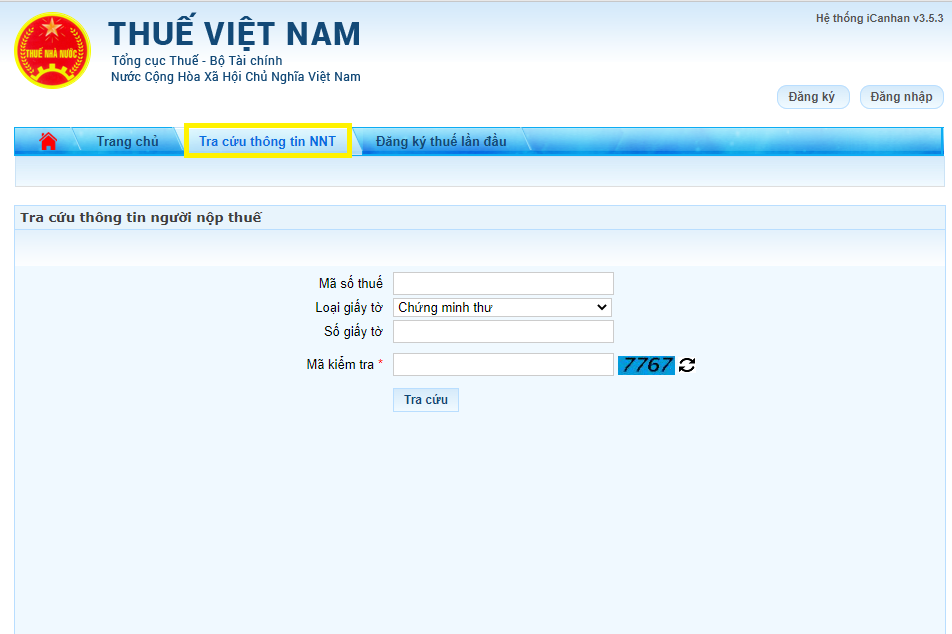

Cách 1: Tra cứu thông qua Cổng thông tin Thuế điện tử - Tổng cục thuế

Bước 1: Truy cập vào Cổng thông tin Thuế điện tử - Tổng cục thuế qua đường link: https://thuedientu.gdt.gov.vn/ chọn Mục “Cá nhân”

Bước 2: Chọn mục “Tra cứu thông tin NNT”

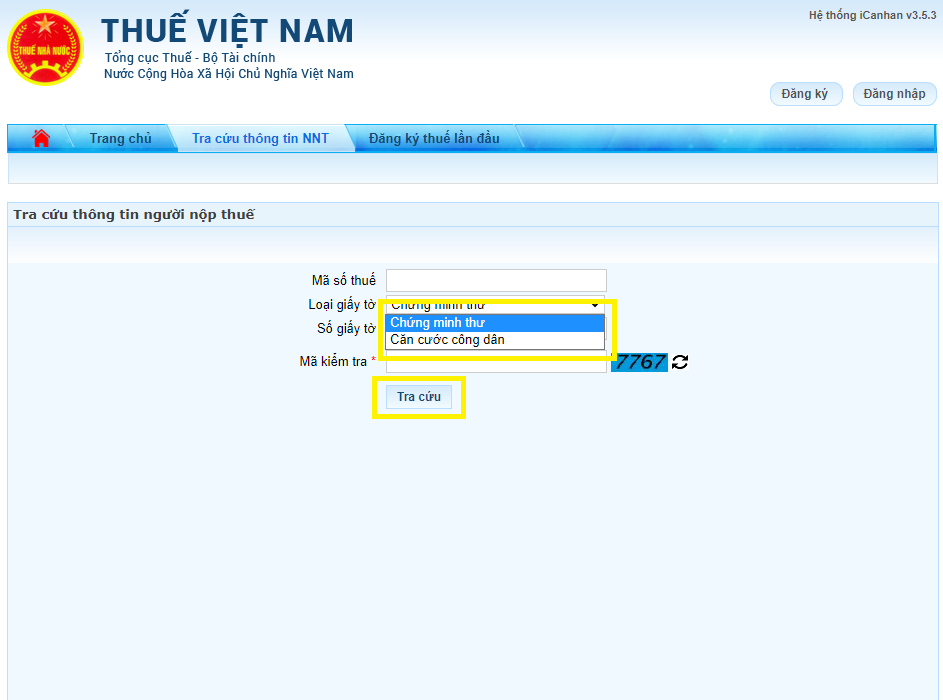

Bước 3: Chọn loại giấy tờ tương ứng và nhập thông tin CMND/CCCD, nhập mã kiểm tra và tiến hành “Tra cứu”

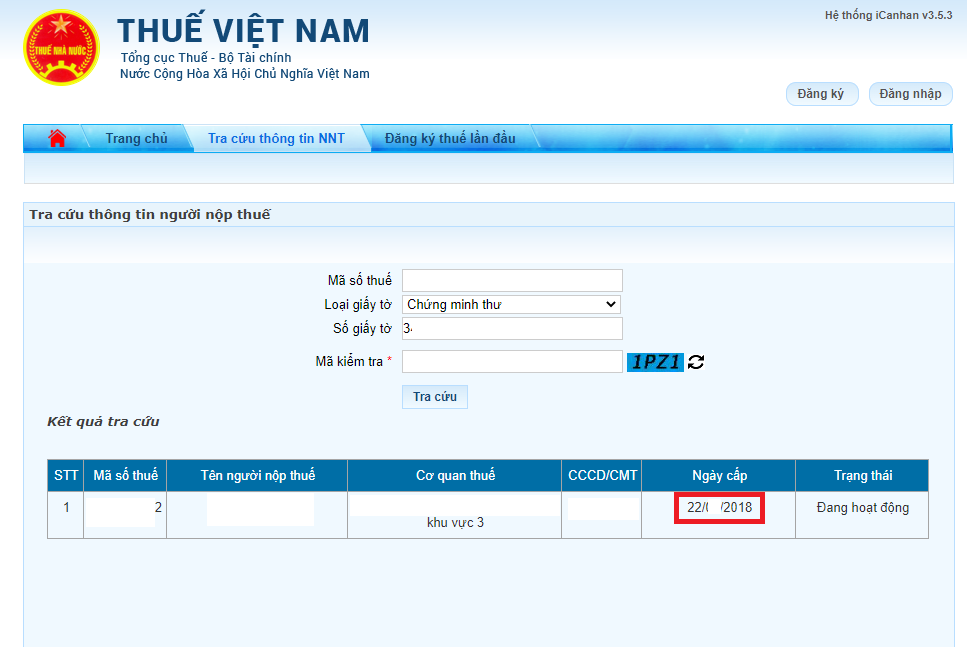

Bước 4: Xem kết quả tại Mục “Ngày cấp”

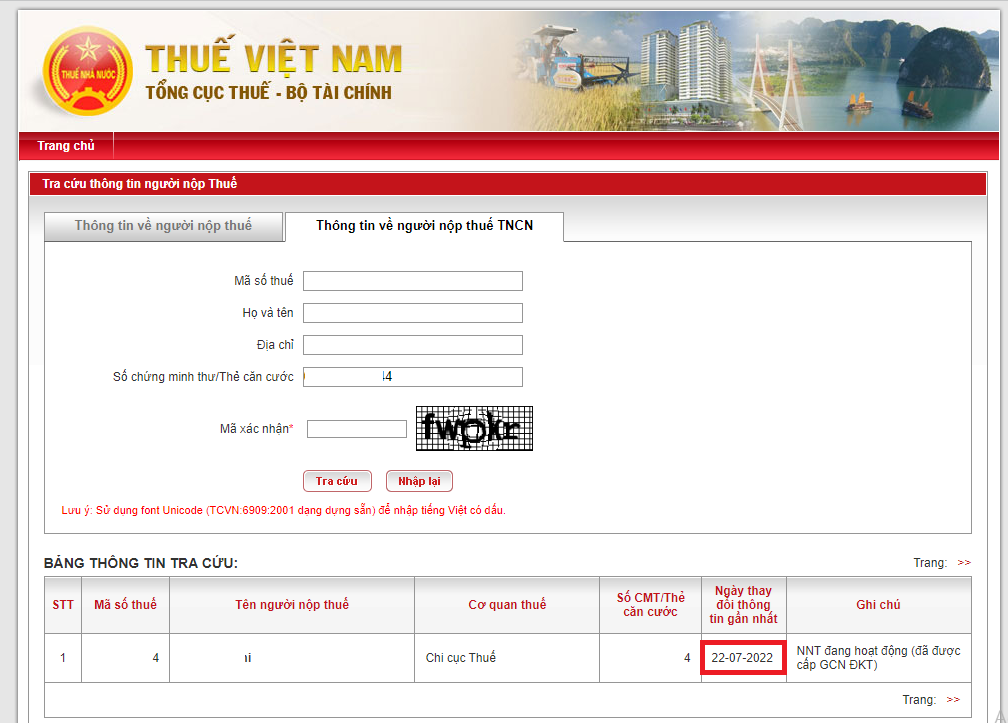

Cách 2: Thông qua Trang thông tin điện tử của Tổng cục Thuế

Bước 1: Truy cập vào Trang thông tin của Tổng cục thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số CMND/CCCD và mã xác nhận. Sau đó nhấn Tra cứu.

Bước 3: Xem mã số thuế cá nhân

Bước 4: Xem kết quả tại Mục “Ngày thay đổi thông tin gần nhất”

Lưu ý: Chỉ áp dụng cách 2 trong trường hợp người dùng không thay đổi thông tin đăng ký thuế.

- Kỷ luật cảnh cáo cán bộ có hành vi gây hậu quả nghiêm trọng trong trường hợp nào?

- Quyết định mới của Thủ tướng Chính phủ về cải cách tiền lương toàn bộ cán bộ, công chức viên chức và lực lượng vũ trang dự toán ngân sách như thế nào?

- Chính thức hệ thống bảng lương mới theo vị trí việc làm, chức danh và chức vụ lãnh đạo cho cán bộ công chức viên chức và LLVT chuyển xếp lương ra sao?

- Lịch nghỉ Tết Dương lịch 2025, lịch nghỉ tết Âm lịch 2025 chính thức của người lao động do Thủ tướng Chính phủ quyết định cụ thể thế nào?

- Chính thức quyết định thưởng Tết 2025 cho người lao động của doanh nghiệp sẽ căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc đúng không?