Cách lấy mã số thuế cá nhân? Thuế thu nhập cá nhân tính như nào?

Cách lấy mã số thuế cá nhân như thế nào?

Để lấy mã số thuế cá nhân, bạn có thể thực hiện theo các cách sau:

Cách 1: Lấy mã số thuế cá nhân trên trang web của Tổng cục thuế

Bước 1: Truy cập vào đường link: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số CCCD/Thẻ căn cước

Bước 3: Điền mã xác nhận

Lưu ý: Phần mã xác nhận có phân biệt chữ hoa và chữ thường nên cần điền đúng và đủ mã số theo in thường, in hoa. Họ tên và Địa chỉ có thể nhập hoặc không.

Bước 4: Bấm vào ô Tra cứu và nhận kết quả.

Cách 2: Lấy mã số thuế cá nhân trên trang web Thuế điện tử

Bước 1: Truy cập vào đường link: https://thuedientu.gdt.gov.vn/

Bước 2: Bấm vào "Cá nhân" bên tay phải.

Bước 3: Bấm vào "Tra cứu thông tin người nộp thuế"

Bước 4: Nhập số CCCD/Thẻ căn cước, mã kiểm tra và bấm Tra cứu

Cách 3: Lấy mã số thuế cá nhân trên app eTax Mobile

Bước 1: Mở ứng dụng eTax Mobile đã cài đặt trên điện thoại di động;

Bước 2: Nhấn chọn "Tiện ích" sau đó chọn "Tra cứu thông tin NNT";

Bước 3: Nhập các thông tin: Mã số thuế cá nhân, loại giấy tờ > chọn "CCCD" và điền số CCCD/Thẻ căn cước sau đó nhấn "Tra cứu" để xem kết quả.

Cách 4: Lấy mã số thuế cá nhân trên trang TracuuMST

Bước 1: Truy cập vào trang web tracuuMST tại địa chỉ: https://tracuumst.com

Bước 2: Tiến hành bấm chọn "Mã số thuế cá nhân"

Bước 3: Nhập số CCCD/Thẻ căn cước, rồi bấm chọn "Tra cứu"

Bước 4: Nhận kết quả.

Cách 5: Tra cứu trên trang web Masothue

Bước 1: Truy cập vào trang web Mã số thuế: https://masothue.com/

Bước 2: Nhập số CCCD/Thẻ căn cước

Bước 3: Nhận kết quả.

Cách 6: Tra cứu mã số thuế cá nhân trên trang web tncnonline.com.vn

Bước 1: Truy cập vào địa chỉ: https://tncnonline.com.vn/tra-cuu-ma-so-thue-tncnonline.html

Bước 2: Nhập số CCCD/Thẻ căn cước

Bước 3: Chọn Tra cứu

Bước 4: Nhận kết quả mã số thuế cá nhân

Cách 7: Lấy mã số thuế cá nhân qua Facebook

Bước 1: Truy cập đường link: https://www.facebook.com/masothuedotcom/

Bước 2: Bấm vào mục "Gửi tin nhắn"

Bước 3: Gõ số CCCD/Thẻ căn cước vào phần tin nhắn

Bước 4: Nhận kết quả mã số thuế cá nhân

Cách lấy mã số thuế cá nhân? Thuế thu nhập cá nhân tính như nào?

Thuế thu nhập cá nhân tính như nào?

Thuế thu nhập cá nhân được tính dựa trên thu nhập chịu thuế sau khi đã trừ các khoản giảm trừ hợp lý. Dưới đây là hướng dẫn tính thuế thu nhập cá nhân chi tiết:

A. ĐỐI VỚI CÁ NHÂN CƯ TRÚ

(1) Đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên

Căn cứ quy định tại điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC và Điều 7 Thông tư 111/2013/TT-BTC, cách tính thuế thu nhập cá nhân đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên được xác định theo công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Theo đó, để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể:

- Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Trong đó, thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

- Thuế suất:

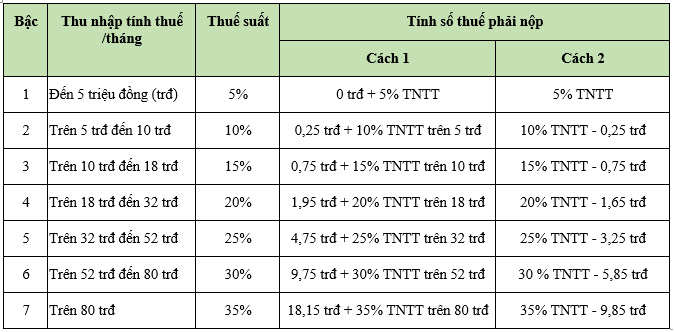

Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên được áp dụng theo lũy tiến từng phần, cụ thể:

Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 60 | Đến 5 | 5 |

2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

7 | Trên 960 | Trên 80 | 35 |

Hoặc cũng có thể áp dụng phương pháp rút gọn theo Phụ lục 01/PL-TNCN Ban hành kèm theo Thông tư 111/2013/TT-BTC như sau:

(2) Trường hợp không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Căn cứ quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Nói cách khác, cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền cồng mỗi lần nhận từ 02 triệu đồng trở lên phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện.

=> Tải Mẫu 08/CK-TNCN: Tại đây

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

B. ĐỐI VỚI CÁ NHÂN KHÔNG CƯ TRÚ

Căn cứ quy định tại Điều 18 Thông tư 111/2013/TT-BTC, cách tính thuế thu nhập cá nhân đối với cá nhân không cư trú có thu nhập từ tiền lương, tiền công xác định như sau:

Thuế TNCN = Thu nhập chịu thuế x Thuế suất 20%

Trong đó, thu nhập chịu thuế từ tiền lương, tiền công là tổng số tiền lương, tiền công mà cá nhân không cư trú nhận được do thực hiện công việc tại Việt Nam, không phân biệt nơi trả thu nhập.

Những khoản thu nhập từ tiền lương nào thuộc đối tượng chịu thuế thu nhập cá nhân?

Theo quy định tại khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007, được sửa đổi bởi khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012, những khoản thu nhập từ tiền lương thuộc đối tượng chịu thuế thu nhập cá nhân gồm:

- Tiền lương và các khoản có tính chất tiền lương;

- Các khoản phụ cấp, trợ cấp, trừ các khoản:

+ Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công;

+ Phụ cấp quốc phòng, an ninh;

+ Phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm;

+ Phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật;

+ Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội;

+ Trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động;

+ Trợ cấp mang tính chất bảo trợ xã hội;

+ Các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương theo quy định của Chính phủ.

- Mức lương cơ sở 2.34 bị bãi bỏ, chốt mức tham chiếu áp dụng cho cán bộ công chức viên chức và lực lượng vũ trang không thấp hơn bao nhiêu?

- Chính thức trình Trung ương 05 bảng lương mới để cải cách tiền lương sau khi Bộ Chính trị triển khai thực hiện hệ thống Danh mục vị trí việc làm vào thời điểm nào?

- Chốt không giải quyết chính sách nghỉ hưu trước tuổi theo Nghị định 178 đối với đối tượng nào?

- Lời chúc ngày Thầy thuốc Việt Nam 27 2 dành cho thầy cô giáo dạy ngành y sâu sắc? Người hành nghề khám chữa bệnh có nghĩa vụ gì đối với người bệnh?

- Nghị định mới nhất về mức lương cơ sở năm 2025 của cán bộ công chức viên chức và lực lượng vũ trang là gì?