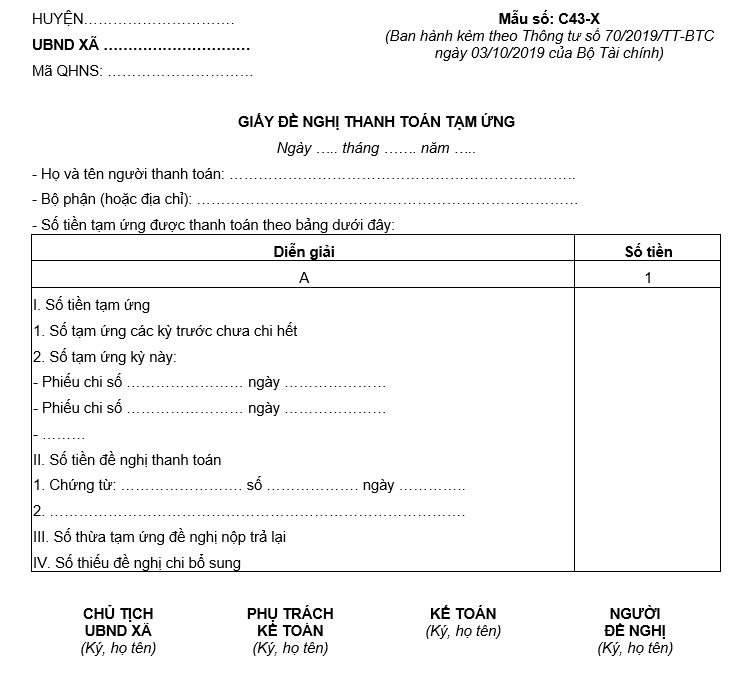

Mẫu giấy đề nghị thanh toán tạm ứng dùng cho Ủy ban nhân dân xã mới nhất năm 2024?

Mẫu giấy đề nghị thanh toán tạm ứng dùng cho Ủy ban nhân dân xã mới nhất năm 2024?

Mẫu giấy đề nghị thanh toán tạm ứng dùng cho Ủy ban nhân dân xã mới nhất năm 2024 đang được áp dụng theo Mẫu số: C43-X ban hành kèm theo Thông tư 70/2019/TT-BTC.

Dưới đây là mẫu giấy đề nghị thanh toán tạm ứng dùng cho Ủy ban nhân dân xã mới nhất năm 2024:

Tải về mẫu giấy đề nghị thanh toán tạm ứng dùng cho Ủy an nhân dân xã mới nhất năm 2024:

Mẫu giấy đề nghị thanh toán tạm ứng dùng cho Ủy ban nhân dân xã mới nhất năm 2024? (Hình từ Internet)

Thời điểm khóa sổ kế toán trong Ủy ban nhân dân xã là khi nào?

Căn cứ theo điểm khoản 7 Điều 5 Thông tư 70/2019/TT-BTC quy định như sau:

Điều 5. Quy định về sổ kế toán

[...]

7. Khóa sổ kế toán

Khóa sổ kế toán là việc cộng sổ để tính ra tổng số phát sinh bên Nợ, bên Có và số dư cuối kỳ của từng tài khoản kế toán hoặc tổng số thu, chi, tồn quỹ, nhập, xuất, tồn kho.

a) Kỳ khóa sổ kế toán

- Sổ quỹ tiền mặt phải được thực hiện khóa sổ vào cuối mỗi ngày. Sau khi khóa sổ phải thực hiện đối chiếu giữa sổ tiền mặt của kế toán với sổ quỹ của thủ quỹ và tiền mặt có trong két đảm bảo chính xác, khớp đúng. Riêng ngày cuối tháng phải lập Bảng kiểm kê quỹ tiền mặt, sau khi kiểm kê, Bảng kiểm kê quỹ tiền mặt được lưu cùng với sổ kế toán tiền mặt ngày cuối cùng của tháng.

- Sổ tiền gửi ngân hàng, kho bạc phải được thực hiện khóa sổ vào cuối tháng để đối chiếu số liệu với ngân hàng, kho bạc; Bảng đối chiếu số liệu với ngân hàng, kho bạc (có xác nhận của ngân hàng, kho bạc) được lưu cùng Sổ tiền gửi ngân hàng, kho bạc hàng tháng.

- Xã phải khóa sổ kế toán tại thời điểm cuối kỳ kế toán năm, trước khi lập báo cáo tài chính. Ngoài ra, xã phải khóa sổ kế toán trong các trường hợp kiểm kê đột xuất hoặc các trường hợp khác theo quy định của pháp luật.

[...]

Như vậy, thời điểm khóa sổ kế toán trong Ủy ban nhân dân xã là vào cuối kỳ kế toán năm, trước khi lập báo cáo tài chính. Ngoài ra, xã phải khóa sổ kế toán trong các trường hợp kiểm kê đột xuất hoặc các trường hợp khác theo quy định của pháp luật.

Phân loại hệ thống tài khoản kế toán gồm những loại nào?

Căn cứ theo điểm khoản 2 Điều 4 Thông tư 70/2019/TT-BTC quy định như sau:

Điều 4. Quy định về tài khoản kế toán

1. Tài khoản kế toán phản ánh thường xuyên, liên tục, có hệ thống về tình hình tài sản, tiếp nhận và sử dụng nguồn kinh phí do ngân sách nhà nước cấp và các nguồn kinh phí khác; tình hình thu, chi hoạt động, kết quả hoạt động và các khoản khác ở các xã.

2. Phân loại hệ thống tài khoản kế toán:

a) Các tài khoản trong bảng gồm tài khoản từ loại 1 đến loại 9, được hạch toán kép (hạch toán bút toán đối ứng giữa các tài khoản). Hệ thống Tài khoản kế toán trong bảng phân loại và hệ thống hóa các nghiệp vụ kinh tế tài chính theo nội dung kinh tế, bao gồm 26 tài khoản cấp 1, trong đó một số tài khoản cấp 1 được chi tiết theo tài khoản cấp 2 phù hợp với yêu cầu quản lý.

b) Tài khoản ngoài bảng được hạch toán đơn (không hạch toán bút toán đối ứng giữa các tài khoản). Các tài khoản ngoài bảng gồm 02 tài khoản: TK 005- Dụng cụ lâu bền đang sử dụng và TK 008- Dự toán chi ngân sách. TK 008 liên quan đến ngân sách nhà nước được phản ánh theo mục lục ngân sách nhà nước và theo niên độ ngân sách (năm trước, năm nay).

3. Vận dụng hệ thống tài khoản:

a) Các xã căn cứ vào hệ thống tài khoản kế toán ban hành tại Thông tư này để vận dụng tài khoản kế toán áp dụng phù hợp với hoạt động của xã.

b) Các xã được bổ sung tài khoản kế toán trong các trường hợp sau:

- Được bổ sung tài khoản chi tiết cho các tài khoản đã được quy định trong danh mục hệ thống tài khoản kế toán (Phụ lục số 02) kèm theo Thông tư này để phục vụ yêu cầu quản lý của xã.

[...]

Như vậy, phân loại hệ thống tài khoản kế toán gồm 02 loại dưới đây:

- Các tài khoản trong bảng gồm tài khoản từ loại 1 đến loại 9, được hạch toán kép (hạch toán bút toán đối ứng giữa các tài khoản).

Hệ thống Tài khoản kế toán trong bảng phân loại và hệ thống hóa các nghiệp vụ kinh tế tài chính theo nội dung kinh tế, bao gồm 26 tài khoản cấp 1, trong đó một số tài khoản cấp 1 được chi tiết theo tài khoản cấp 2 phù hợp với yêu cầu quản lý.

- Tài khoản ngoài bảng được hạch toán đơn (không hạch toán bút toán đối ứng giữa các tài khoản). Các tài khoản ngoài bảng gồm 02 tài khoản:

+ TK 005- Dụng cụ lâu bền đang sử dụng.

+ TK 008- Dự toán chi ngân sách.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tên gọi của Quân đội nhân dân Việt Nam trong kháng chiến chống thực dân Pháp là gì?

- Đáp án tuần 2 Cuộc thi trực tuyến tìm hiểu Truyền thống Đoàn - Hội - Đội và Văn hóa vùng đất, con người Sóc Trăng năm 2024?

- Tỷ lệ Chiến sĩ thi đua cơ sở 2024 mới nhất là bao nhiêu?

- Khi mới ra đời Quân đội Nhân dân Việt Nam có bao nhiêu người?

- Mẫu kê khai tài sản theo Nghị định 130 hiện nay?