Hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile?

Hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile?

eTax Mobile là ứng dụng Thuế điện tử được cài đặt trên điện thoại di động thông minh hệ điều hành IOS hoặc Android.

Với giao diện thân thiện và tính năng đa dạng, eTax Mobile cho phép cá nhân, cá nhân kinh doanh và hộ kinh doanh có thể tra cứu thông tin thuế, nộp thuế điện tử, theo dõi tình trạng hồ sơ, và nhận thông báo từ cơ quan thuế mọi lúc, mọi nơi trên thiết bị có kết nối 3G/ 4G/ Wifi/ GPRS.

Người nộp thuế xin xem chi tiết tài liệu hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile: Tại đây

Hoặc có thể tham khảo chi tiết hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile sau đây:

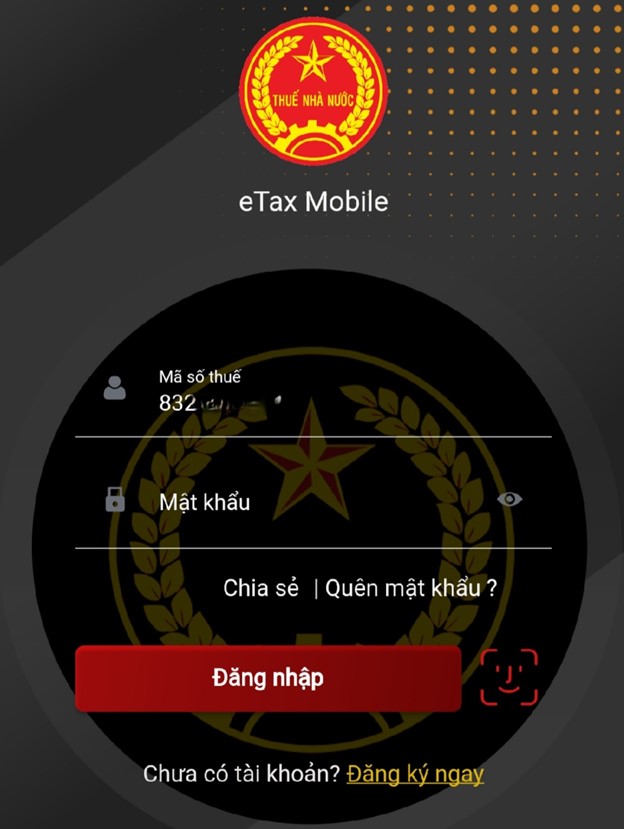

Bước 1: Đăng nhập vào ứng dụng eTax Mobile

Người nộp thuế đã có tài khoản giao dịch điện tử với cơ quan thuế thực hiện đăng nhập vào ứng dụng eTax Mobile bằng cách nhập “Mã số thuế” và “Mật khẩu”.

Sau khi chọn “Đăng nhập”, màn hình hiển thị giao diện như sau:

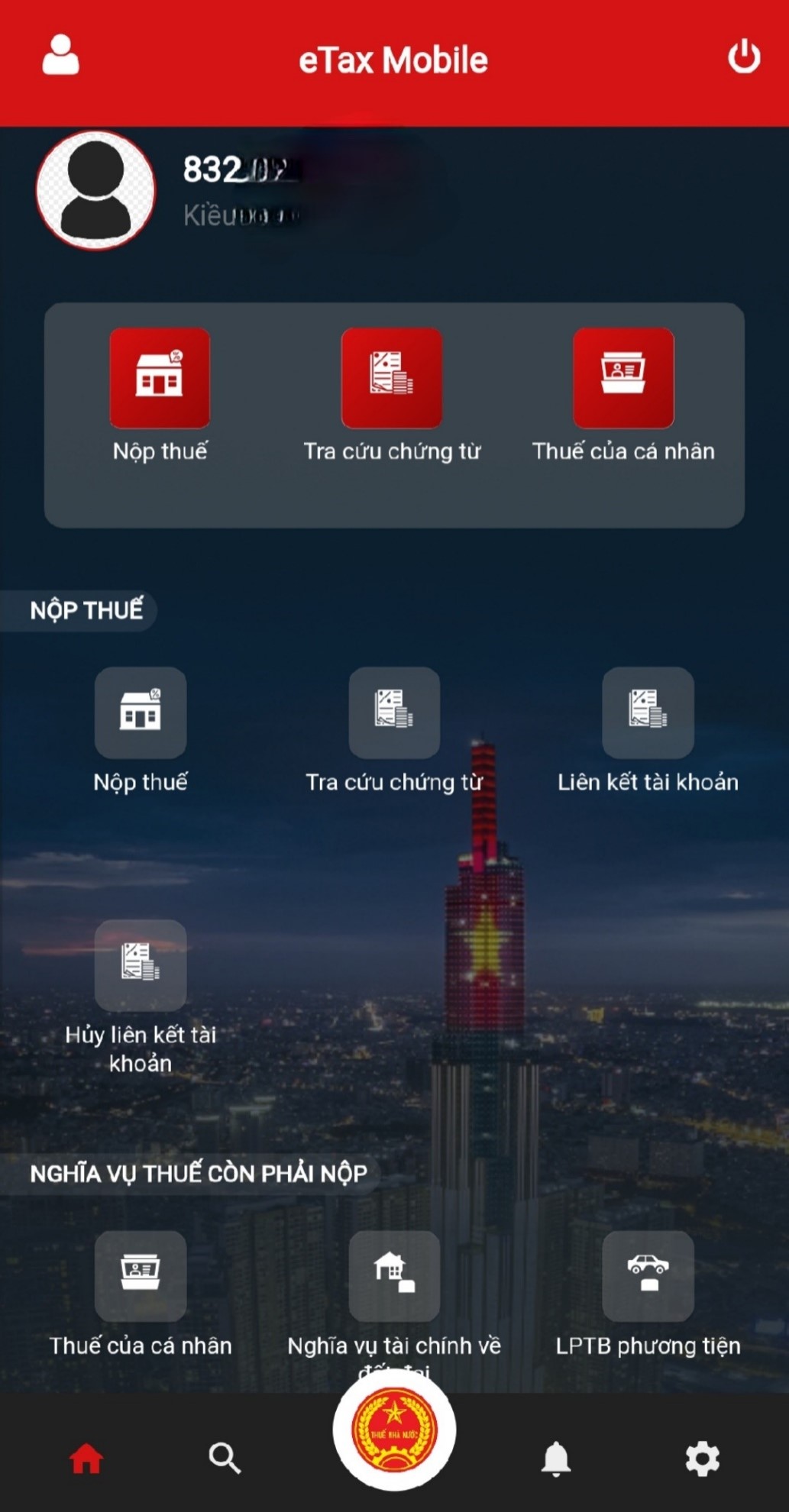

Bước 2: Liên kết tài khoản ngân hàng

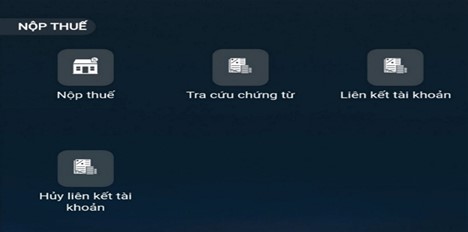

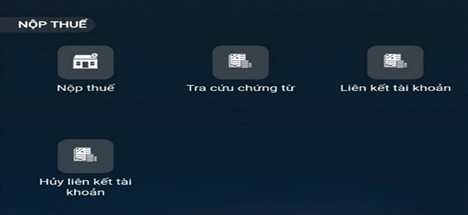

Người nộp thuế chọn chức năng “Liên kết tài khoản” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

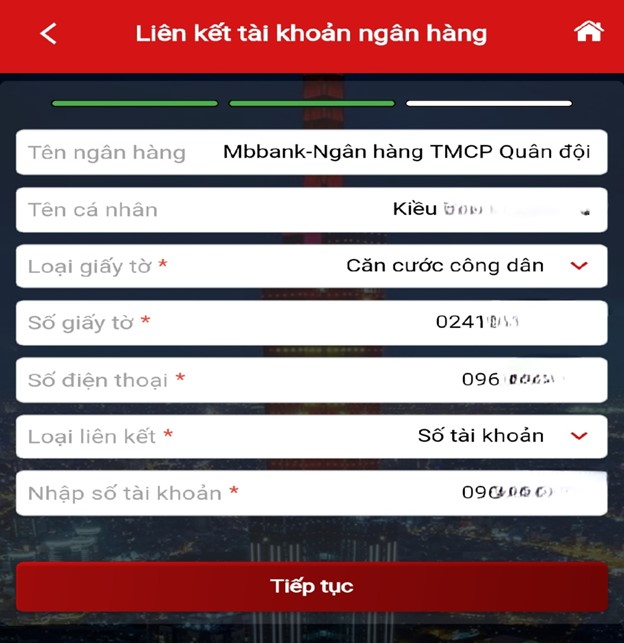

Màn hình hiển thị giao diện chức năng “Liên kết tài khoản ngân hàng”, người nộp thuế chọn ngân hàng phù hợp, như hình sau:

Sau khi chọn ngân hàng, màn hình hiển thị thông tin người nộp thuế theo dữ liệu từ hệ thống của cơ quan thuế. người nộp thuế nhập các thông tin tại ô có gắn dấu (*) gồm Loại giấy tờ, Số điện thoại, Loại liên kết, Số tài khoản hoặc số thẻ.

Lưu ý: Loại giấy tờ và Số giấy tờ của người nộp thuế phải trùng khớp thông tin giữa cơ quan thuế và ngân hàng (ví dụ người nộp thuế chọn Loại giấy tờ là chứng minh nhân dân hoặc căn cước công dân thì số CMND hoặc số CCCD phải khớp với số CMND/CCCD tại ngân hàng).

Loại liên kết có thể chọn qua Số tài khoản hoặc Số thẻ. Người nộp thuế chọn loại liên kết nào thì nhập số tài khoản/số thẻ phù hợp.

Cụ thể như hình sau:

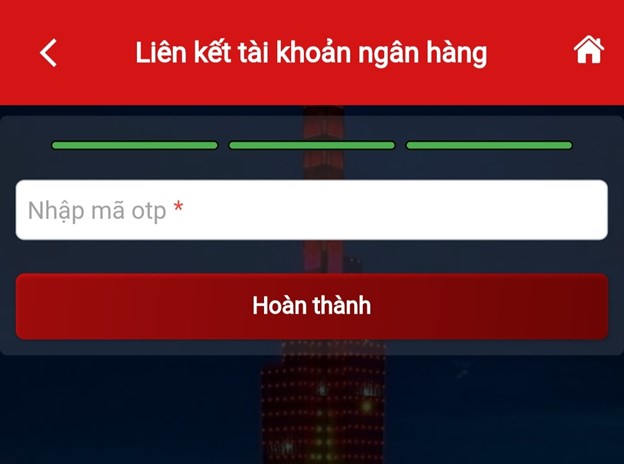

Sau khi hoàn thành nhập các thông tin trên, người nộp thuế chọn “Tiếp tục”, màn hình hiển thị giao diện nhập mã OTP.

Người nộp thuế xem mã OTP được gửi đến tin nhắn số điện thoại người nộp thuế đã đăng ký và nhập mã, sau đó chọn “Hoàn thành”, như hình sau:

Sau khi chọn “Hoàn thành”, màn hình hiển thị thông báo “Liên kết tài khoản thành công”.

Bước 3: Nộp thuế điện tử qua ngân hàng thương mại

Người nộp thuế chọn chức năng “Nộp thuế” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

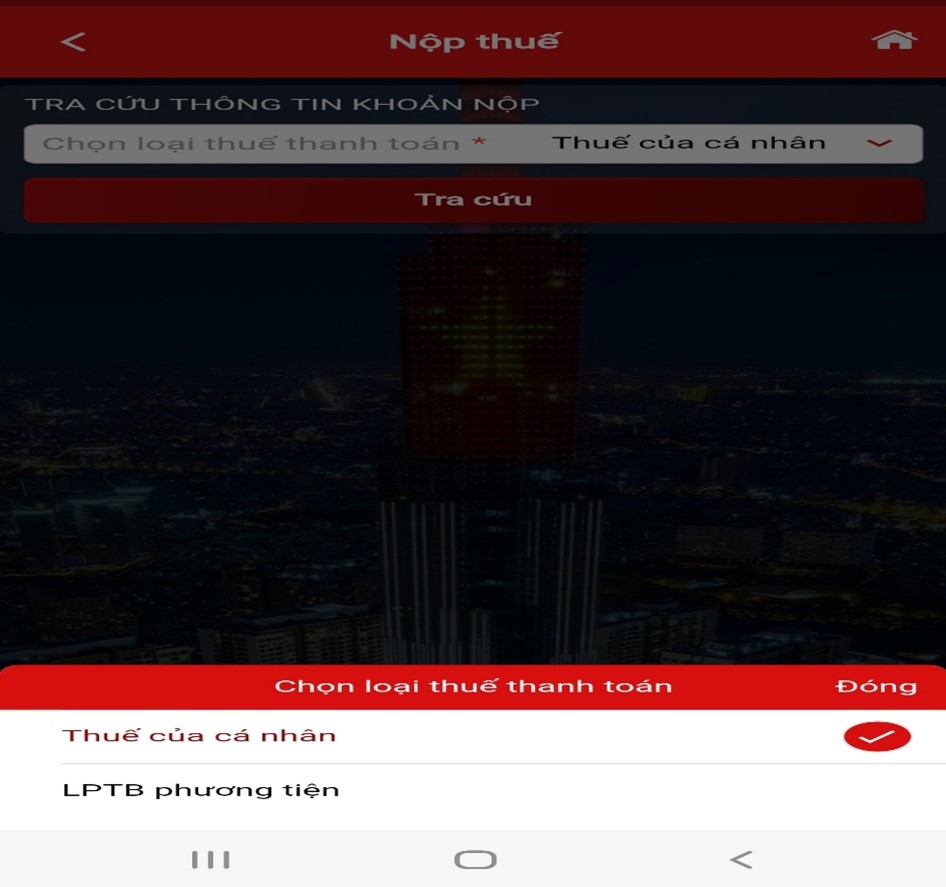

Màn hình hiển thị giao diện chức năng “Nộp thuế”, phần “TRA CỨU THÔNG TIN KHOẢN NỘP”, người nộp thuế chọn loại thuế thanh toán phù hợp (ví dụ chọn Thuế của cá nhân), như hình sau:

Chọn “Tra cứu”, màn hình hiển thị các khoản phải nộp ngân sách nhà nước, ví dụ như hình sau:

Nếu người nộp thuế đồng ý với các khoản nộp ngân sách nhà nước trên thì tích chọn khoản nộp và chọn “Tiếp tục”. Trường hợp có vướng mắc, người nộp thuế liên hệ cơ quan thuế để được hỗ trợ và giải đáp vướng mắc.

Sau khi chọn “Tiếp tục”, màn hình hiển thị “THÔNG TIN KHOẢN NỘP”, “CHI TIẾT KHOẢN NỘP”, “CHỌN NGÂN HÀNG” (là ngân hàng đã thực hiện liên kết ở Bước 2).

Người nộp thuế đồng ý với thông tin và chi tiết khoản nộp, thực hiện chọn ngân hàng đang hiển thị trên giao diện và chọn “Tiếp tục”.

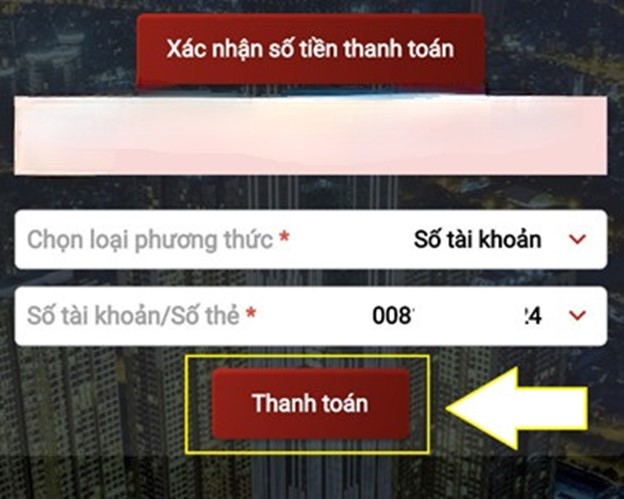

Sau khi chọn “Tiếp tục”, màn hình hiển thị Tên ngân hàng, Chọn loại phương thức, Số tài khoản/Số thẻ (các thông tin này được tự động hiển thị theo thông tin đã liên kết ngân hàng tại Bước 2). Người nộp thuế thực hiện chọn “Thanh toán”.

Sau khi chọn “Hoàn thành”, màn hình hiển thị thông báo Thanh toán thành công. Người nộp thuế chọn “Đồng ý”, màn hình quay lại màn hình chính.

Bước 4: Tra cứu chứng từ

Người nộp thuế muốn tra cứu chứng từ nộp thuế, thực hiện chọn chức năng “Tra cứu chứng từ” mục menu “NỘP THUẾ” trên màn hình chính, như hình sau:

Màn hình hiển thị giao diện chức năng “Tra cứu chứng từ”, người nộp thuế nhập thời gian tra cứu phù hợp, sau đó chọn “Tra cứu”.

Sau khi chọn “Tra cứu”, màn hình hiển thị thông tin chứng từ nộp tiền thuế vào ngân sách nhà nước (Mã tham chiếu, Số tiền, Ngày nộp, Trạng thái).

Người nộp thuế có thể chọn In chứng từ nếu thiết bị di động có kết nối với thiết bị in. Kết thúc tra cứu, người nộp thuế chọn biểu tượng ngôi nhà trên cùng để quay về màn hình chính.

Đây là những tiện ích rất quan trọng giúp cá nhân, cá nhân kinh doanh và hộ kinh doanh có thể dễ dàng tra cứu, thực hiện nghĩa vụ thuế thuận tiện nhất với điện thoại thông minh.

Nhóm đất phi nông nghiệp bao gồm các loại đất nào?

Căn cứ theo khoản 3 Điều 9 Luật Đất đai 2024, nhóm đất phi nông nghiệp bao gồm các loại đất dưới đây:

- Đất ở, gồm đất ở tại nông thôn, đất ở tại đô thị.

- Đất xây dựng trụ sở cơ quan.

- Đất sử dụng vào mục đích quốc phòng, an ninh (sau đây gọi là đất quốc phòng, an ninh).

- Đất xây dựng công trình sự nghiệp, gồm: đất xây dựng cơ sở văn hóa, xã hội, y tế, giáo dục và đào tạo, thể dục, thể thao, khoa học và công nghệ, môi trường, khí tượng thủy văn, ngoại giao và công trình sự nghiệp khác hoặc đất xây dựng trụ sở của đơn vị sự nghiệp công lập khác.

- Đất sản xuất, kinh doanh phi nông nghiệp, gồm: đất khu công nghiệp, cụm công nghiệp; đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp; đất sử dụng cho hoạt động khoáng sản.

- Đất sử dụng vào mục đích công cộng, gồm:

+ Đất công trình giao thông.

+ Đất công trình thủy lợi.

+ Đất công trình cấp nước, thoát nước

+ Đất công trình phòng, chống thiên tai.

+ Đất có di tích lịch sử - văn hóa, danh lam thắng cảnh, di sản thiên nhiên.

+ Đất công trình xử lý chất thải.

+ Đất công trình năng lượng, chiếu sáng công cộng.

+ Đất công trình hạ tầng bưu chính, viễn thông, công nghệ thông tin.

+ Đất chợ dân sinh, chợ đầu mối.

+ Đất khu vui chơi, giải trí công cộng, sinh hoạt cộng đồng.

- Đất sử dụng cho hoạt động tôn giáo (sau đây gọi là đất tôn giáo); đất sử dụng cho hoạt động tín ngưỡng (sau đây gọi là đất tín ngưỡng).

- Đất nghĩa trang, nhà tang lễ, cơ sở hỏa táng; đất cơ sở lưu giữ tro cốt.

- Đất có mặt nước chuyên dùng.

- Đất phi nông nghiệp khác.

Hướng dẫn cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile? (Hình từ Internet)

Đối tượng nào không chịu thuế sử dụng đất phi nông nghiệp?

Căn cứ Điều 3 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định đối tượng không chịu thuế sử dụng đất phi nông nghiệp là đất phi nông nghiệp sử dụng không vào mục đích kinh doanh bao gồm:

- Đất sử dụng vào mục đích công cộng bao gồm:

+ Đất giao thông, thủy lợi

+ Đất xây dựng công trình văn hóa, y tế, giáo dục và đào tạo, thể dục thể thao phục vụ lợi ích công cộng

+ Đất có di tích lịch sử - văn hóa, danh lam thắng cảnh

+ Đất xây dựng công trình công cộng khác theo quy định của Chính phủ

- Đất do cơ sở tôn giáo sử dụng

- Đất làm nghĩa trang, nghĩa địa

- Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng

- Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ;

- Đất xây dựng trụ sở cơ quan, xây dựng công trình sự nghiệp, đất sử dụng vào mục đích quốc phòng, an ninh;

- Đất phi nông nghiệp khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Từ ngày 1/1/2025, Trung tâm Y tế huyện sẽ có 20 khoa chuyên môn?

- Tăng lương hưu 2025 lên bao nhiêu phần trăm?

- Cẩm nang Kỹ năng nhận diện và phòng chống lừa đảo trực tuyến cung cấp mấy nhóm kỹ năng chính?

- Hướng phấn đấu trở thành Đảng viên Đảng Cộng sản Việt Nam mới nhất năm 2024?

- Đáp án Bài tự luận cuộc thi An toàn giao thông nụ cười ngày mai cấp THCS năm 2024?