Mẫu giấy đề nghị thanh toán công tác phí của công ty chứng khoán mới nhất năm 2024?

Mẫu giấy đề nghị thanh toán công tác phí của công ty chứng khoán mới nhất năm 2024?

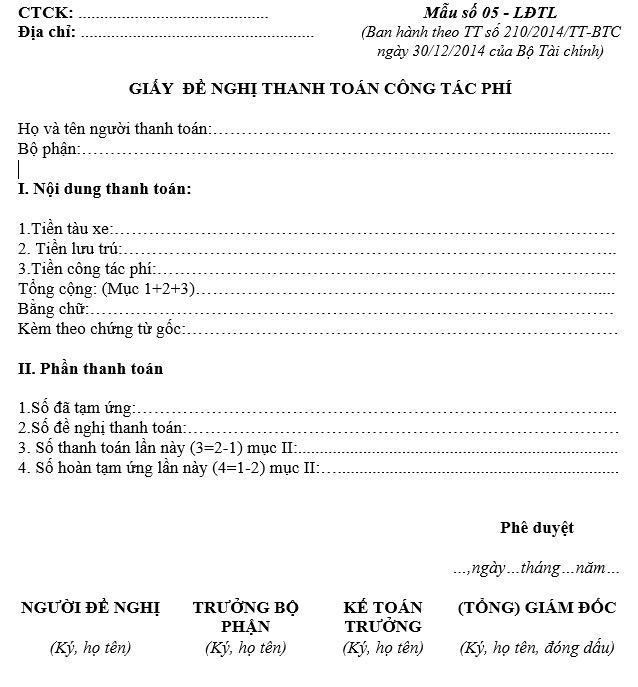

Mẫu giấy đề nghị thanh toán công tác phí của công ty chứng khoán mới nhất năm 2024 đang được áp dụng theo Mẫu số 05 - LĐTL ban hành theo Thông tư 210/2014/TT-BTC.

Dưới đây là mẫu giấy đề nghị thanh toán công tác phí của công ty chứng khoán mới nhất năm 2024:

Tải về mẫu giấy đề nghị thanh toán công tác phí của công ty chứng khoán mới nhất năm 2024:

Mẫu giấy đề nghị thanh toán công tác phí của công ty chứng khoán mới nhất năm 2024? (Hình từ Internet)

Thời điểm mở sổ kế toán đối với công ty chứng khoán mới thành lập là khi nào?

Căn cứ theo khoản 1 Điều 18 Thông tư 210/2014/TT-BTC quy định như sau:

Điều 18. Mở và ghi sổ kế toán

1. Mở sổ kế toán

a) Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với Công ty chứng khoán mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và Kế toán trưởng của Công ty chứng khoán có trách nhiệm ký duyệt các sổ kế toán ghi bằng tay trước khi sử dụng, hoặc ký duyệt vào sổ kế toán chính thức sau khi in ra từ phần mềm kế toán;

b) Sổ kế toán phải dùng mẫu in sẵn hoặc kẻ sẵn, có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ;

c) Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển:

Trang đầu sổ phải ghi tõ tên Công ty chứng khoán, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của Kế toán trưởng và người đại diện theo pháp luật của Công ty chứng khoán, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác.

Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán;

- Đối với sổ tờ rời:

Đầu mỗi sổ tờ rời phải ghi rõ tên Công ty chứng khoán, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được (Tổng) Giám đốc Công ty chứng khoán hoặc người được ủy quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

[...]

Như vậy, thời điểm mở sổ kế toán đối với công ty chứng khoán mới thành lập là từ ngày thành lập.

Công ty chứng khoán có bắt buộc phải ghi sổ kế toán bằng phần mềm kế toán không?

Căn cứ theo khoản 1 Điều 17 Thông tư 210/2014/TT-BTC quy định như sau:

Điều 17. Ghi sổ kế toán bằng tay hoặc bằng phần mềm kế toán.

1. Công ty chứng khoán được ghi sổ kế toán bằng tay hoặc ghi sổ kế toán bằng phần mềm kế toán.

2. Trường hợp ghi sổ bằng tay phải theo hình thức kế toán và mẫu sổ kế toán và quy định của Hình thức Nhật ký chung. Đơn vị được mở thêm các sổ kế toán chi tiết theo yêu cầu quản lý của đơn vị.

3. Trường hợp ghi sổ kế toán bằng phần mềm kế toán thì Công ty chứng khoán được lựa chọn mua hoặc tự xây dựng chương trình phần mềm kế toán cho phù hợp với Hình thức Nhật ký chung. Hình thức kế toán Nhật ký chung bằng phần mềm kế toán áp dụng tại Công ty chứng khoán phải đảm bảo các yêu cầu sau:

a) Có đủ các sổ kế toán tổng hợp và sổ kế toán chi tiết cần thiết để đáp ứng yêu cầu kế toán theo quy định. Các sổ kế toán tổng hợp phải có đầy đủ các yếu tố theo quy định của Chế độ sổ kế toán;

b) Thực hiện đúng các quy định về mở sổ, ghi sổ, khóa sổ và sửa chữa sổ kế toán theo quy định của Luật Kế toán, các văn bản hướng dẫn thi hành Luật Kế toán và quy định tại Thông tư này;

c) Công ty chứng khoán phải căn cứ vào các tiêu chuẩn, điều kiện của phần mềm kế toán do Bộ Tài chính quy định tại Thông tư số 103/2005/TT-BTC ngày 24/11/2005 và các văn bản sửa đổi, bổ sung (nếu có) để lựa chọn phần mềm kế toán phù hợp với yêu cầu quản lý và điều kiện của Công ty chứng khoán.

Theo quy định trên, công ty chứng khoán không bắt buộc phải ghi sổ kế toán bằng phần mềm kế toán mà có thể được lựa chọn ghi sổ kế toán bằng tay.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo thành tích cá nhân của Phó hiệu trưởng mới nhất năm 2024?

- Hướng dẫn xóa thí sinh khỏi danh sách Vòng 6 Trạng Nguyên Tiếng Việt tại quantri.trangnguyen.edu.vn?

- Tháng 10 âm lịch 2024 kết thúc vào ngày nào? Tháng 10 âm lịch 2024 là tháng con gì? Tháng 10 âm lịch năm 2024 có sự kiện gì?

- Cách viết trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể trong bản kiểm điểm đảng viên cuối năm 2024?

- Giám đốc BHXH cấp tỉnh có quyền xử phạt hành vi cho mượn thẻ bảo hiểm y tế không?