Mẫu biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa mới nhất theo Thông tư 200?

Mẫu biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa mới nhất theo Thông tư 200?

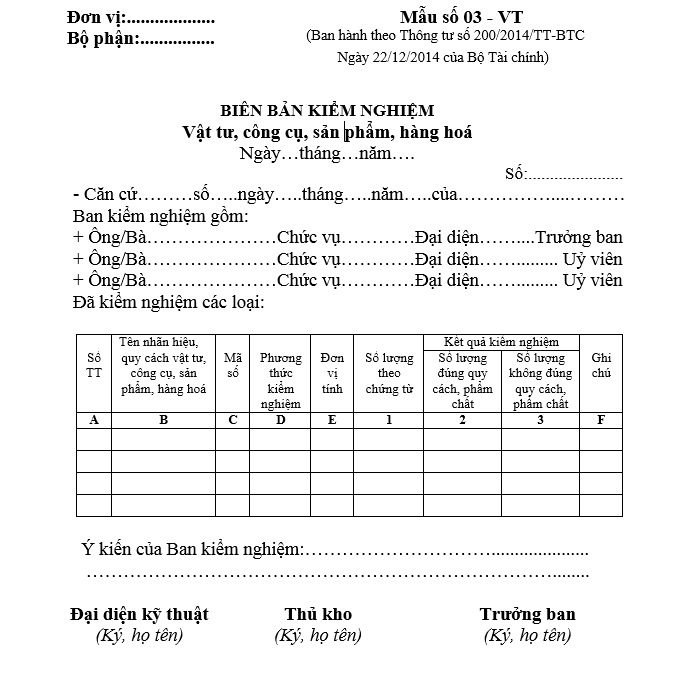

Mẫu biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa mới nhất đang được áp dụng theo Mẫu số 03 - VT tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Dưới đây là mẫu biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa mới nhất:

Tải về mẫu biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa mới nhất:

.jpg)

Mẫu biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa mới nhất theo Thông tư 200? (Hình từ Internet)

Có được ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ không?

Căn cứ theo khoản 8 Điều 118 Thông tư 200/2014/TT-BTC quy định như sau:

Điều 118. Lập và ký chứng từ kế toán

...

3. Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật. Tất cả các chữ ký trên chứng từ kế toán đều phải ký bằng bút bi hoặc bút mực, không được ký bằng mực đỏ, bằng bút chì, chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên. Chữ ký trên chứng từ kế toán của một người phải thống nhất và phải giống với chữ ký đã đăng ký theo quy định, trường hợp không đăng ký chữ ký thì chữ ký lần sau phải khớp với chữ ký các lần trước đó.

4. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng, chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng nhiệm vụ, trách nhiệm và quyền quy định cho kế toán trưởng.

5. Chữ ký của người đứng đầu doanh nghiệp (Tổng Giám đốc, Giám đốc hoặc người được uỷ quyền), của kế toán trưởng (hoặc người được uỷ quyền) và dấu đóng trên chứng từ phải phù hợp với mẫu dấu và chữ ký còn giá trị đã đăng ký tại ngân hàng. Chữ ký của kế toán viên trên chứng từ phải giống chữ ký đã đăng ký với kế toán trưởng.

6. Kế toán trưởng (hoặc người được uỷ quyền) không được ký “thừa uỷ quyền” của người đứng đầu doanh nghiệp. Người được uỷ quyền không được uỷ quyền lại cho người khác.

7. Các doanh nghiệp phải mở sổ đăng ký mẫu chữ ký của thủ quỹ, thủ kho, các nhân viên kế toán, kế toán trưởng (và người được uỷ quyền), Tổng Giám đốc (và người được uỷ quyền). Sổ đăng ký mẫu chữ ký phải đánh số trang, đóng dấu giáp lai do Thủ trưởng đơn vị (hoặc người được uỷ quyền) quản lý để tiện kiểm tra khi cần. Mỗi người phải ký ba chữ ký mẫu trong sổ đăng ký.

8. Những cá nhân có quyền hoặc được uỷ quyền ký chứng từ, không được ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

...

Theo đó, các cá nhân có quyền hoặc được uỷ quyền ký chứng từ kế toán tuyệt đối không được ký khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ.

Trình tự kiểm tra chứng từ kế toán như thế nào?

Căn cứ theo khoản 3 Điều 119 Thông tư 200/2014/TT-BTC quy định như sau:

Điều 119. Trình tự luân chuyển và kiểm tra chứng từ kế toán

1. Tất cả các chứng từ kế toán do doanh nghiệp lập hoặc từ bên ngoài chuyển đến đều phải tập trung vào bộ phận kế toán doanh nghiệp. Bộ phận kế toán kiểm tra những chứng từ kế toán đó và chỉ sau khi kiểm tra và xác minh tính pháp lý của chứng từ thì mới dùng những chứng từ đó để ghi sổ kế toán.

2. Trình tự luân chuyển chứng từ kế toán bao gồm các bước sau:

- Lập, tiếp nhận, xử lý chứng từ kế toán;

- Kế toán viên, kế toán trưởng kiểm tra và ký chứng từ kế toán hoặc trình Giám đốc doanh nghiệp ký duyệt;

- Phân loại, sắp xếp chứng từ kế toán, định khoản và ghi sổ kế toán;

- Lưu trữ, bảo quản chứng từ kế toán.

3. Trình tự kiểm tra chứng từ kế toán.

- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán;

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán, đối chiếu chứng từ kế toán với các tài liệu khác có liên quan;

- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

...

Như vậy, trình tự kiểm tra chứng từ kế toán sẽ thực hiện theo 03 bước sau:

- Kiểm tra tính rõ ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán.

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán, đối chiếu chứng từ kế toán với các tài liệu khác có liên quan.

- Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.