Mẫu 05/CVĐNKTT/TXNK công văn đề nghị không thu thuế xuất khẩu mới nhất 2024?

Mẫu 05/CVĐNKTT/TXNK công văn đề nghị không thu thuế xuất khẩu mới nhất 2024?

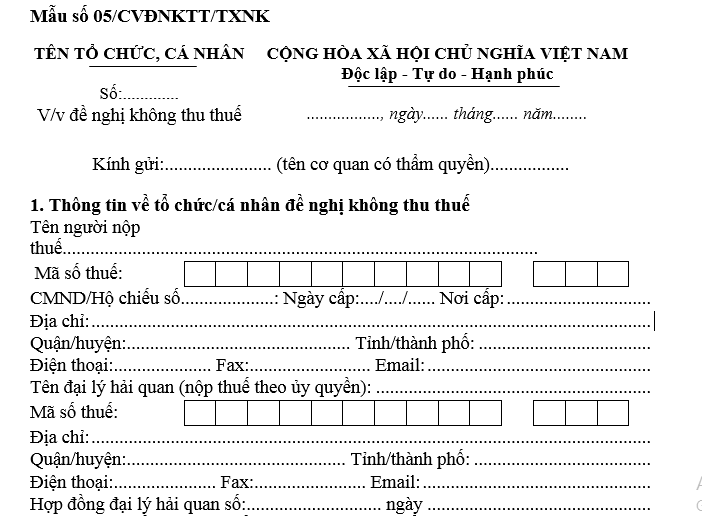

Mẫu công văn đề nghị không thu thuế xuất khẩu mới nhất 2024 là Mẫu số 05/CVĐNKTT/TXNK, được quy định tại Phụ lục 6 ban hành kèm theo Thông tư 39/2018/TT-BTC, mẫu có dạng như sau:

Tải Mẫu 05/CVĐNKTT/TXNK công văn đề nghị không thu thuế xuất khẩu mới nhất 2024

Mẫu 05/CVĐNKTT/TXNK công văn đề nghị không thu thuế xuất khẩu mới nhất 2024? (Hình từ Internet)

Năm 2024, trường hợp nào không thu thuế xuất khẩu?

Căn cứ Điều 37a Nghị định 134/2016/NĐ-CP được bổ sung bởi khoản 19 Điều 1 Nghị định 18/2021/NĐ-CP quy định như sau:

Điều 37a. Không thu thuế xuất khẩu, thuế nhập khẩu

1. Các trường hợp không thu thuế

a) Không thu thuế đối với hàng hóa thuộc đối tượng hoàn thuế nhưng chưa nộp thuế theo quy định tại Điều 33, Điều 34, Điều 35, Điều 36, Điều 37 Nghị định này.

b) Không thu thuế đối với hàng hóa không phải nộp thuế nhập khẩu, thuế xuất khẩu quy định tại Điều 33, Điều 34 Nghị định này.

2. Hồ sơ không thu thuế

Công văn yêu cầu không thu thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu gửi qua Hệ thống xử lý dữ liệu điện tử của cơ quan hải quan theo các tiêu chí thông tin tại Mẫu số 02 Phụ lục VIIa hoặc công văn yêu cầu không thu thuế xuất khẩu, nhập khẩu theo Mẫu số 09a Phụ lục VII ban hành kèm theo Nghị định này: 01 bản chính. Đối với trường hợp quy định tại điểm a khoản 1 Điều này, ngoài công văn yêu cầu không thu thuế, người nộp thuế nộp hồ sơ tương tự như hồ sơ hoàn thuế.

3. Thời điểm nộp hồ sơ không thu thuế: Người nộp thuế nộp hồ sơ không thu thuế cho cơ quan hải quan nơi làm thủ tục xuất khẩu, nhập khẩu hàng hóa tại thời điểm làm thủ tục hải quan hoặc sau khi hàng hóa đã thông quan.

Như vậy, năm 2024 không thu thuế xuất khẩu trong trường hợp sau đây:

- Không thu thuế đối với hàng hóa thuộc đối tượng hoàn thuế nhưng chưa nộp thuế, cụ thể:

+ Hàng hóa xuất khẩu phải tái nhập theo quy định tại Điều 33 Nghị định 134/2016/NĐ-CP

+ Hàng hóa nhập khẩu phải tái xuất theo quy định tại Điều 34 Nghị định 134/2016/NĐ-CP

+ Máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất theo quy định tại Điều 35 Nghị định 134/2016/NĐ-CP

+ Hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã xuất khẩu sản phẩm theo quy định tại Điều 36 Nghị định 134/2016/NĐ-CP

+ Đối với trường hợp người nộp thuế đã nộp thuế nhập khẩu, thuế xuất khẩu nhưng không có hàng hóa nhập khẩu, xuất khẩu hoặc nhập khẩu, xuất khẩu ít hơn so với hàng hóa nhập khẩu, xuất khẩu đã nộp thuế theo quy định tại Điều 37 Nghị định 134/2016/NĐ-CP

- Không thu thuế đối với hàng hóa không phải nộp thuế nhập khẩu, thuế xuất khẩu quy định tại Điều 33, Điều 34 Nghị định 134/2016/NĐ-CP

Nguyên tắc ban hành biểu thuế, thuế suất xuất nhập khẩu gồm những gì?

Căn cứ quy định Điều 10 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định nguyên tắc ban hành biểu thuế, thuế suất xuất nhập khẩu gồm:

Điều 10. Nguyên tắc ban hành biểu thuế, thuế suất

1. Khuyến khích nhập khẩu nguyên liệu, vật liệu, ưu tiên loại trong nước chưa đáp ứng nhu cầu; chú trọng phát triển lĩnh vực công nghệ cao, công nghệ nguồn, tiết kiệm năng lượng, bảo vệ môi trường.

2. Phù hợp với định hướng phát triển kinh tế - xã hội của Nhà nước và các cam kết về thuế xuất khẩu, thuế nhập khẩu trong các Điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

3. Góp phần bình ổn thị trường và nguồn thu ngân sách nhà nước.

4. Đơn giản, minh bạch, tạo thuận lợi cho người nộp thuế và thực hiện cải cách thủ tục hành chính về thuế.

5. Áp dụng thống nhất mức thuế suất đối với hàng hóa có cùng bản chất, cấu tạo, công dụng, có tính năng kỹ thuật tương tự; thuế suất thuế nhập khẩu giảm dần từ thành phẩm đến nguyên liệu thô; thuế suất thuế xuất khẩu tăng dần từ thành phẩm đến nguyên liệu thô.

Như vậy, nguyên tắc ban hành biểu thuế, thuế suất xuất nhập khẩu gồm có:

- Khuyến khích nhập khẩu nguyên liệu, vật liệu, ưu tiên loại trong nước chưa đáp ứng nhu cầu; chú trọng phát triển lĩnh vực công nghệ cao, công nghệ nguồn, tiết kiệm năng lượng, bảo vệ môi trường.

- Phù hợp với định hướng phát triển kinh tế - xã hội của Nhà nước và các cam kết về thuế xuất khẩu, thuế nhập khẩu trong các Điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

- Góp phần bình ổn thị trường và nguồn thu ngân sách nhà nước.

- Đơn giản, minh bạch, tạo thuận lợi cho người nộp thuế và thực hiện cải cách thủ tục hành chính về thuế.

- Áp dụng thống nhất mức thuế suất đối với hàng hóa có cùng bản chất, cấu tạo, công dụng, có tính năng kỹ thuật tương tự; thuế suất thuế nhập khẩu giảm dần từ thành phẩm đến nguyên liệu thô; thuế suất thuế xuất khẩu tăng dần từ thành phẩm đến nguyên liệu thô.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?