Người nộp thuế chậm nộp tiền thuế do thực hiện theo văn bản hướng dẫn của cơ quan thuế thì có bị tính tiền chậm nộp không?

- Người nộp thuế chậm nộp tiền thuế do thực hiện theo văn bản hướng dẫn của cơ quan thuế thì có bị tính tiền chậm nộp không?

- Người nộp thuế chậm nộp tiền thuế thì giải trình cho cơ quan thuế theo mẫu công văn nào?

- Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như thế nào?

- Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được quy định như thế nào?

Người nộp thuế chậm nộp tiền thuế do thực hiện theo văn bản hướng dẫn của cơ quan thuế thì có bị tính tiền chậm nộp không?

Căn cứ quy định khoản 2 Điều 9 Nghị định 125/2020/NĐ-CP quy định về những trường hợp không xử phạt vi phạm hành chính về thuế, hóa đơn như sau:

Những trường hợp không xử phạt vi phạm hành chính về thuế, hóa đơn

.....

2. Không xử phạt vi phạm hành chính về thuế, không tính tiền chậm nộp tiền thuế đối với người nộp thuế vi phạm hành chính về thuế do thực hiện theo văn bản hướng dẫn, quyết định xử lý của cơ quan thuế, cơ quan nhà nước có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế (kể cả các văn bản hướng dẫn, quyết định xử lý được ban hành trước ngày Nghị định này có hiệu lực), trừ trường hợp thanh tra, kiểm tra thuế tại trụ sở người nộp thuế chưa phát hiện sai sót của người nộp thuế trong việc khai, xác định số tiền thuế phải nộp hoặc số tiền thuế được miễn, giảm, hoàn nhưng sau đó hành vi vi phạm hành chính về thuế của người nộp thuế bị phát hiện.

.....

Như vậy, theo quy định về những trường hợp không xử phạt vi phạm hành chính về thuế, hóa đơn thì trong trường hợp do thực hiện theo văn bản hướng dẫn của cơ quan thuế dẫn đến việc người nộp thuế chậm nộp tiền thuế thì sẽ không xử phạt vi phạm hành chính về thuế và không tính tiền chậm nộp.

Do đó người nộp thuế chậm nộp tiền thuế do thực hiện theo văn bản hướng dẫn của cơ quan thuế thì không bị tính tiền chậm nộp.

Người nộp thuế chậm nộp tiền thuế do thực hiện theo văn bản hướng dẫn của cơ quan thuế thì có bị tính tiền chậm nộp không? (Hình từ Internet)

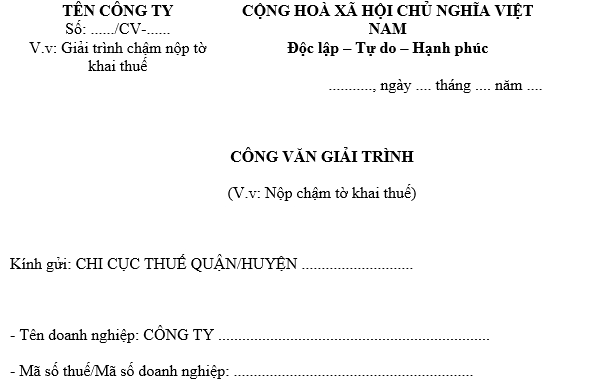

Người nộp thuế chậm nộp tiền thuế thì giải trình cho cơ quan thuế theo mẫu công văn nào?

Dưới đây là mẫu đơn giải trình về việc chậm nộp tiền thuế với cơ quan Thuế:

Tải về, mẫu đơn giải trình về việc chậm nộp tiền thuế với cơ quan Thuế.

Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như thế nào?

Căn cứ quy định khoản 2 Điều 59 Luật Quản lý thuế 2019 quy định về xử lý đối với việc chậm nộp tiền thuế như sau:

Điều 59. Xử lý đối với việc chậm nộp tiền thuế

....

2. Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau:

a) Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

b) Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều này đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

....

Như vậy, theo quy định thì mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau:

- Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

- Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước

Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được quy định như thế nào?

Căn cứ quy định Điều 57 Luật Quản lý thuế 2019 quy định về thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt như sau:

Điều 57. Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt

1. Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được thực hiện theo thời hạn trước, sau và theo thứ tự quy định tại khoản 2 Điều này.

2. Thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được quy định như sau:

a) Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn thuộc đối tượng áp dụng các biện pháp cưỡng chế;

b) Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế;

c) Tiền thuế, tiền phạt, tiền chậm nộp phát sinh.

Theo đó, thứ tự thanh toán tiền thuế, tiền chậm nộp, tiền phạt được quy định như sau:

- Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn thuộc đối tượng áp dụng các biện pháp cưỡng chế;

- Tiền nợ thuế, tiền phạt, tiền chậm nộp quá hạn chưa thuộc đối tượng áp dụng các biện pháp cưỡng chế;

- Tiền thuế, tiền phạt, tiền chậm nộp phát sinh.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người có hành vi lợi dụng chức vụ quyền hạn để can thiệp bất hợp pháp vào hoạt động đấu thầu bị cấm hoạt động trong vòng bao nhiêu năm?

- Mỗi thôn phải có tối đa mấy Phó Trưởng thôn? Nhiệm kỳ của Phó Trưởng thôn kéo dài trong bao lâu?

- Từ 01/7/2025, thời gian hưởng chế độ thai sản của lao động nam khi vợ sinh con là bao lâu?

- Đơn vị sự nghiệp có được mua văn phòng phẩm từ hộ kinh doanh do con giám đốc đơn vị sự nghiệp làm chủ không?

- Nội dung tại mục Ghi chú trên Giấy chứng nhận quyền sử dụng đất thể hiện các thông tin gì?