Mẫu đơn xin hoãn kiểm tra thuế năm 2024? Người nộp thuế có được yêu cầu hoãn kiểm tra thuế tại trụ sở người nộp thuế hay không?

Người nộp thuế có được yêu cầu hoãn kiểm tra thuế tại trụ sở người nộp thuế hay không?

Căn cứ quy định khoản 5 Điều 72 Thông tư 80/2021/TT-BTC quy định về kiểm tra tại trụ sở người nộp thuế như sau:

Kiểm tra tại trụ sở người nộp thuế

....

5. Trình tự, thủ tục kiểm tra thuế tại trụ sở người nộp thuế

....

c) Trường hợp người nộp thuế có văn bản đề nghị hoãn thời gian tiến hành kiểm tra, thì văn bản phải nêu rõ lý do và thời gian hoãn hoặc trường hợp cơ quan thuế có lý do bất khả kháng phải hoãn thời gian tiến hành kiểm tra thì cơ quan thuế có văn bản thông báo cho người nộp thuế trước khi hết thời hạn công bố quyết định kiểm tra theo mẫu số 08/KTT ban hành kèm theo phụ lục I Thông tư này.

Trong quá trình kiểm tra, nếu phát sinh lý do bất khả kháng, không thể tiếp tục thực hiện kiểm tra thì Trưởng đoàn kiểm tra báo cáo người ban hành Quyết định kiểm tra để tạm dừng kiểm tra. Thời gian tạm dừng không tính trong thời hạn kiểm tra..

d) Trường hợp trong quá trình kiểm tra thuế phát sinh việc phải điều chỉnh về Quyết định kiểm tra (thay Trưởng đoàn, thành viên hoặc bổ sung thành viên đoàn kiểm tra, bổ sung nội dung, thời kỳ kiểm tra hoặc điều chỉnh giảm thành viên đoàn kiểm tra, nội dung, thời kỳ kiểm tra) thì Trưởng đoàn kiểm tra phải báo cáo người có thẩm quyền để ban hành Quyết định điều chỉnh Quyết định kiểm tra. Quyết định điều chỉnh quyết định kiểm tra được thực hiện theo mẫu số 09/KTT, 10/KTT, 11/KTT ban hành kèm theo phụ lục I Thông tư này.

....

Theo như quy định thì trường hợp người nộp thuế có văn bản đề nghị hoãn thời gian tiến hành kiểm tra tại trụ sở người nộp thuế, thì văn bản phải nêu rõ lý do và thời gian hoãn.

Do đó, có thể thấy người nộp thuế có quyền được yêu cầu hoãn kiểm tra thuế. Việc yêu cầu hoãn kiểm tra thuế phải nêu được lý do phù hợp và có thời gian tạm hoãn rõ ràng.

Mẫu đơn xin hoãn kiểm tra thuế năm 2024? Người nộp thuế có được yêu cầu hoãn kiểm tra thuế tại trụ sở người nộp thuế hay không? (Hình từ Internet)

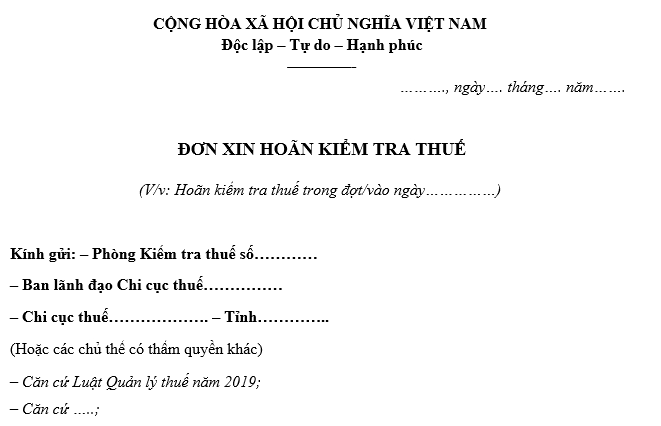

Mẫu đơn xin hoãn kiểm tra thuế năm 2024?

Kiểm tra thuế là hoạt động giám sát của cơ quan thuế đối với các hoạt động, giao dịch liên quan đến việc phát sinh nghĩa vụ thuế và tình hình thực hiện thủ tục hành chính thuế, chấp hành nghĩa vụ nộp thuế nhằm đảm bảo pháp luật thuế được thực hiện một cách nghiêm chỉnh trong đời sống kinh tế – xã hội.

Tuy nhiên trong một số trường hợp thì người nộp thuế vẫn có quyền yêu cầu được hoãn kiểm tra thuế.

Dưới đây là mẫu đơn xin hoãn kiểm tra thuế năm 2024:

Tải về, mẫu đơn xin hoãn kiểm tra thuế năm 2024.

Có được quyền ấn định thuế đối với người nộp thuế trong trường hợp người này không chấp hành quyết định kiểm tra thuế hay không?

Căn cứ quy định khoản 1 Điều 50 Luật Quản lý thuế 2019 quy định về ấn định thuế đối với người nộp thuế trong trường hợp vi phạm pháp luật về thuế như sau:

Ấn định thuế đối với người nộp thuế trong trường hợp vi phạm pháp luật về thuế

1. Người nộp thuế bị ấn định thuế khi thuộc một trong các trường hợp vi phạm pháp luật về thuế sau đây:

....

b) Không phản ánh hoặc phản ánh không đầy đủ, trung thực, chính xác số liệu trên sổ kế toán để xác định nghĩa vụ thuế;

c) Không xuất trình sổ kế toán, hóa đơn, chứng từ và các tài liệu cần thiết liên quan đến việc xác định số tiền thuế phải nộp trong thời hạn quy định;

d) Không chấp hành quyết định thanh tra thuế, kiểm tra thuế theo quy định;

đ) Mua, bán, trao đổi và hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông thường trên thị trường;

e) Mua, trao đổi hàng hóa sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn mà hàng hóa là có thật theo xác định của cơ quan có thẩm quyền và đã được kê khai doanh thu tính thuế;

g) Có dấu hiệu bỏ trốn hoặc phát tán tài sản để không thực hiện nghĩa vụ thuế;

h) Thực hiện các giao dịch không đúng với bản chất kinh tế, không đúng thực tế phát sinh nhằm mục đích giảm nghĩa vụ thuế của người nộp thuế;

.....

Như vậy, theo quy định thì việc không chấp hành quyết định kiểm tra thuế là một trong các trường hợp mà người nộp thuế bị ấn định thuế.

Do đó, trong trường hợp người nộp thuế không chấp hành kiểm tra thuế theo quy định thì cơ quan quản lý thuế có thẩm quyền quyết định ấn định thuế đối với người nộp thuế.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chế độ với người lao động không đủ điều kiện hưởng lương hưu và chưa đủ tuổi hưởng trợ cấp hưu trí xã hội từ 1/7/2025?

- Nghị quyết 18-NQ/TU ngày 30/12/2022 của Thành ủy Hà Nội, việc phát triển chính quyền số sẽ thử nghiệm một số dịch vụ gì?

- Điểm sàn xét tuyển trình độ đại học, trung cấp công an nhân dân chính quy tuyển mới năm 2024?

- Theo Quyết định 768/2016/QĐ-TTg về tỉnh/ thành phố nào thuộc Vùng Thủ đô Hà Nội được định hướng phát triển theo mô hình đô thị đại học?

- Nước thải sinh hoạt thải chung nguồn với nước thải y tế thì xử lý như thế nào?