Thuế nhà thầu có phát sinh khi giao hàng theo hình thức DAP của các điều khoản thương mại quốc tế - Incoterms không?

- Giao hàng theo hình thức DAP của các điều khoản thương mại quốc tế - Incoterms có thuộc trường hợp phát sinh thuế nhà thầu hay không?

- Mẫu tờ khai thuế nhà thầu nước ngoài áp dụng đối với bên Việt Nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài theo Thông tư 80?

- Mẫu tờ khai thuế nhà thầu nước ngoài áp dụng đối với nhà thầu nước ngoài nộp thuế thu nhập doanh nghiệp theo tỷ lệ trên doanh thu theo Thông tư 80?

Giao hàng theo hình thức DAP của các điều khoản thương mại quốc tế - Incoterms có thuộc trường hợp phát sinh thuế nhà thầu hay không?

Căn cứ Điều 1 Thông tư 103/2014/TT-BTC quy định như sau:

Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu tại Điều 2 Chương I):

1. Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam (sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

2. Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài) hoặc thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

Căn cứ khoản 5 Điều 2 Thông tư 103/2014/TT-BTC quy định đối tượng không áp dụng:

Đối tượng không áp dụng

Hướng dẫn tại Thông tư này không áp dụng đối với:

...

5. Tổ chức, cá nhân nước ngoài sử dụng kho ngoại quan, cảng nội địa (ICD) làm kho hàng hóa để phụ trợ cho hoạt động vận tải quốc tế, quá cảnh, chuyển khẩu, lưu trữ hàng hoặc để cho doanh nghiệp khác gia công.

Căn cứ Điều 8 Thông tư 103/2014/TT-BTC quy định đối tượng và điều kiện áp dụng:

Đối tượng và điều kiện áp dụng

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nộp thuế theo hướng dẫn tại Mục 2 Chương II nếu đáp ứng đủ các điều kiện sau:

1. Có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam;

2. Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thầu phụ từ 183 ngày trở lên kể từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực;

3. Áp dụng chế độ kế toán Việt Nam và thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế.

Căn cứ Điều 11 Thông tư 103/2014/TT-BTC quy định đối tượng và điều kiện áp dụng:

Đối tượng và điều kiện áp dụng

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài không đáp ứng được một trong các điều kiện nêu tại Điều 8 Mục 2 Chương II thì Bên Việt Nam nộp thay thuế cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài theo hướng dẫn tại Điều 12, Điều 13 Mục 3 Chương II.

Theo quy định trên, trường hợp công ty nhập nhập khẩu hàng hóa từ nhà thầu nước ngoài mà không có cơ sở thường trú tại Việt Nam theo điều kiện giao hàng theo hình thức GDA của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam thì nhà thầu nước ngoài thuộc đối tượng chịu thuế nhà thầu tại Việt Nam.

Trường hợp nhà thầu nước ngoài không đáp ứng được điều kiện về trực tiếp kê khai thuế tại Việt Nam thì Công ty có trách nhiệm khấu trừ, kê khai và nộp thuế thay cho nhà thầu nước ngoài.

Thuế nhà thầu có phát sinh khi giao hàng theo hình thức DAP của các điều khoản thương mại quốc tế - Incoterms không? (Hình từ Internet)

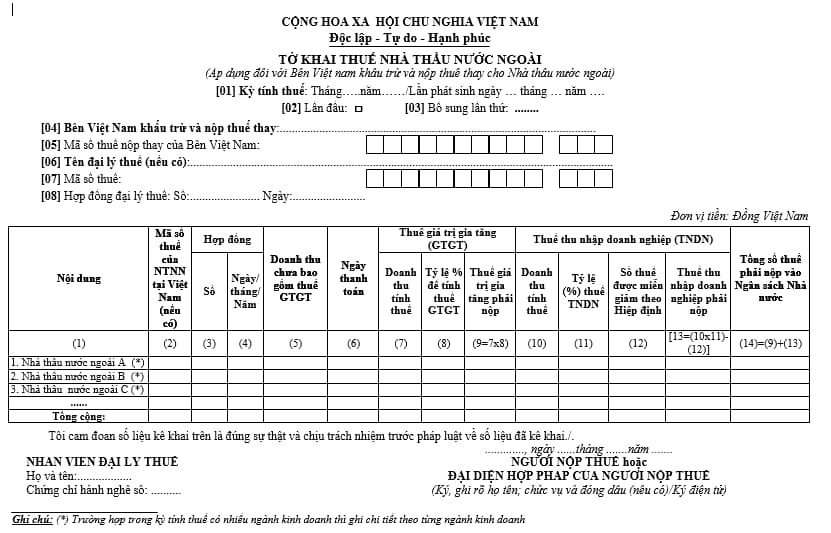

Mẫu tờ khai thuế nhà thầu nước ngoài áp dụng đối với bên Việt Nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài theo Thông tư 80?

Căn cứ Mẫu số 01/NTNN Phụ lục 2 Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu tờ khai thuế nhà thầu nước ngoài áp dụng đối với bên Việt Nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài như sau:

Tải về mẫu tờ khai thuế nhà thầu nước ngoài áp dụng đối với bên Việt Nam khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài Tại đây

Mẫu tờ khai thuế nhà thầu nước ngoài áp dụng đối với nhà thầu nước ngoài nộp thuế thu nhập doanh nghiệp theo tỷ lệ trên doanh thu theo Thông tư 80?

Căn cứ Mẫu số 03/NTNN Phụ lục 2 Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu tờ khai quyết toán thuế nhà thầu nước ngoài (áp dụng đối với nhà thầu nước ngoài trực tiếp nộp thuế thu nhập doanh nghiệp theo tỷ lệ trên doanh thu tính thuế) như sau:

Tải về mẫu tờ khai thuế nhà thầu nước ngoài áp dụng đối với nhà thầu nước ngoài nộp thuế thu nhập doanh nghiệp theo tỷ lệ trên doanh thu Tại đây

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu biên bản giao nhận tài liệu, chứng cứ trong tố tụng dân sự năm 2024?

- Mẫu bảng tổng hợp kết quả đánh giá của đồng nghiệp trong tổ chuyên môn mới nhất 2024 đối với giáo viên mầm non?

- Trong hồ sơ đăng ký doanh nghiệp của công ty cổ phần có bắt buộc phải có sổ đăng ký cổ đông không?

- Phương pháp nhập trước xuất trước là gì? Hướng dẫn ghi Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa của Hộ kinh doanh theo phương pháp nhập trước xuất trước?

- Mẫu số PC05 Giấy phép vận chuyển hàng hóa nguy hiểm về cháy nổ mới nhất năm 2024?