Mẫu hợp đồng khoán việc mới nhất 2023? Bên giao khoán và bên nhận khoán có thuộc đối tượng tham gia BHXH bắt buộc không?

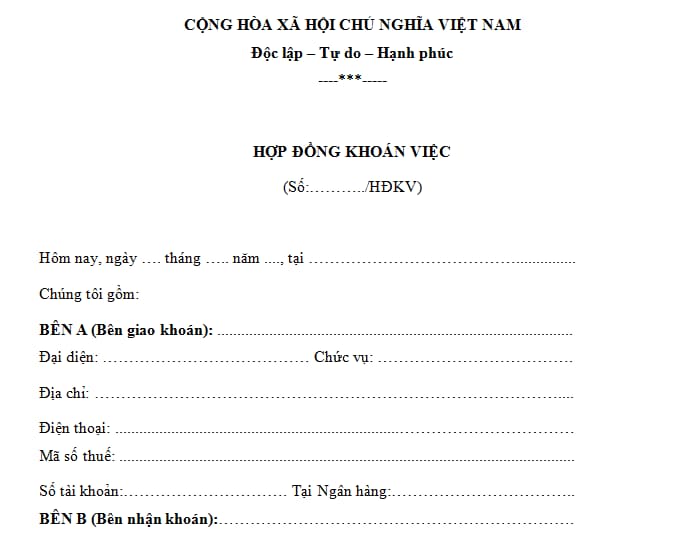

Mẫu hợp đồng khoán việc mới nhất 2023?

Hiện hành pháp luật chưa quy định cụ thể về hợp đồng khoán việc. Tuy nhiên anh/chị có thể tham khảo mẫu hợp đồng khoán việc sau đây:

Xem chi tiết và tải về mẫu hợp đồng khoán việc mới nhất 2023 tại đây.

Hiện nay có những loại hợp đồng khoán việc nào?

Theo đó, hiện nay trên thực tế có 2 loại hợp đồng khoán việc, bao gồm:

- Hợp đồng khoán việc toàn bộ: Bên giao khoán chịu trách nhiệm cung cấp toàn bộ chi phí cho bên nhận khoán, bao gồm chi phí vật chất, chi phí nhân công, chi phí quản lý và lợi nhuận.

- Hợp đồng khoán việc từng phần: Bên nhận khoán tự lo chi phí vật chất và chi phí nhân công, bên giao khoán chỉ chịu trách nhiệm trả tiền khấu hao công cụ lao động và tiền công lao động.

Mẫu hợp đồng khoán việc mới nhất 2023? Bên giao khoán và bên nhận khoán có thuộc đối tượng tham gia BHXH bắt buộc không? (Hình từ Internet)

Bên giao khoán và bên nhận khoán có thuộc đối tượng tham gia BHXH bắt buộc không?

Tại Điều 2 Luật Bảo hiểm xã hội 2014 có quy định về đối tượng tham gia BHXH bắt buộc như sau:

Đối tượng áp dụng

1. Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc, bao gồm:

a) Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn, hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất định có thời hạn từ đủ 03 tháng đến dưới 12 tháng, kể cả hợp đồng lao động được ký kết giữa người sử dụng lao động với người đại diện theo pháp luật của người dưới 15 tuổi theo quy định của pháp luật về lao động;

b) Người làm việc theo hợp đồng lao động có thời hạn từ đủ 01 tháng đến dưới 03 tháng;

c) Cán bộ, công chức, viên chức;

d) Công nhân quốc phòng, công nhân công an, người làm công tác khác trong tổ chức cơ yếu;

đ) Sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân nhân;

e) Hạ sĩ quan, chiến sĩ quân đội nhân dân; hạ sĩ quan, chiến sĩ công an nhân dân phục vụ có thời hạn; học viên quân đội, công an, cơ yếu đang theo học được hưởng sinh hoạt phí;

g) Người đi làm việc ở nước ngoài theo hợp đồng quy định tại Luật người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng;

h) Người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương;

i) Người hoạt động không chuyên trách ở xã, phường, thị trấn.

2. Người lao động là công dân nước ngoài vào làm việc tại Việt Nam có giấy phép lao động hoặc chứng chỉ hành nghề hoặc giấy phép hành nghề do cơ quan có thẩm quyền của Việt Nam cấp được tham gia bảo hiểm xã hội bắt buộc theo quy định của Chính phủ.

...

3. Người sử dụng lao động tham gia bảo hiểm xã hội bắt buộc bao gồm cơ quan nhà nước, đơn vị sự nghiệp, đơn vị vũ trang nhân dân; tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội - nghề nghiệp, tổ chức xã hội khác; cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam; doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác, tổ chức khác và cá nhân có thuê mướn, sử dụng lao động theo hợp đồng lao động.

Theo đó, để xác định bên giao khoán và bên nhận khoán có thuộc đối tượng tham gia BHXH bắt buộc thì cần căn cứ vào nội dung của hợp đồng có mang tính chất của hợp đồng lao động hay không:

- Nếu hợp đồng thuê khoán mang tính chất là một hợp đồng lao động và đáp ứng được các điều kiện về tham gia bảo hiểm xã hội thì bên giao khoán và bên nhận khoán phải đóng bảo hiểm xã hội.

- Nếu hợp đồng thuê khoán mang tính chất là một hợp đồng dân sự thì bên giao khoán và bên nhận khoán không cần phải đóng bảo hiểm xã hội.

Tiền lương tiền công nhận được từ hợp đồng khoán việc có đóng thuế TNCN không?

Tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC có quy định thu nhập từ tiền lương, tiền công như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

b.1) Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công.

b.2) Trợ cấp hàng tháng, trợ cấp một lần đối với các đối tượng tham gia kháng chiến, bảo vệ tổ quốc, làm nhiệm vụ quốc tế, thanh niên xung phong đã hoàn thành nhiệm vụ.

...

Như vậy, người lao động có thu nhập từ tiền lương tiền công và các khoản có tính chất tiền lương tiền công nhận được từ hợp đồng khoán việc vẫn phải đóng thuế TNCN.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử hình là hình phạt gì? Những tội bị tử hình ở Việt Nam hiện nay gồm những tội nào?

- Giỗ tổ 2025 vào ngày nào, thứ mấy? Giỗ tổ 2025 được nghỉ 3 ngày đúng không?

- Ngày 11 tháng 2 năm 2025 là thứ mấy? Ngày 11 tháng 2 năm 2025 là ngày bao nhiêu âm?

- Ngày giờ nào đẹp nhất để cúng ngày vía Thần Tài 2025?

- Xe tang có được vượt đèn đỏ không? Xe tang vượt đèn đỏ bị xử phạt bao nhiêu theo Nghị định 168?