Có bao nhiêu bậc thuế trong biểu thuế thu nhập cá nhân lũy tiến từng phần?

- Có bao nhiêu bậc thuế trong biểu thuế thu nhập cá nhân lũy tiến từng phần?

- Thời điểm xác định thu nhập chịu thuế TNCN từ tiền lương, tiền công là khi nào?

- Cách xác định số thuế được giảm đối với trường hợp người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế là gì?

Có bao nhiêu bậc thuế trong biểu thuế thu nhập cá nhân lũy tiến từng phần?

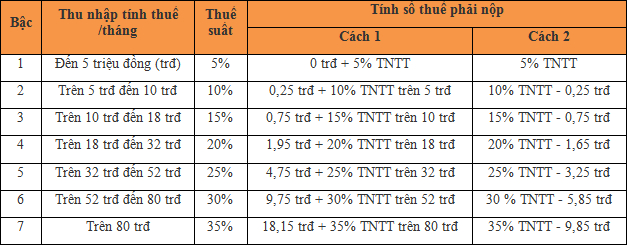

Tại Phụ lục 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC có quy định các bậc thuế trong biểu thuế thu nhập cá nhân lũy tiến từng phần như sau:

Như vậy, hiện nay có 07 bậc thuế trong biểu thuế thu nhập cá nhân lũy tiến từng phần.

Thời điểm xác định thu nhập chịu thuế TNCN từ tiền lương, tiền công là khi nào?

Tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC có quy định thu nhập chịu thuế TNCN từ tiền lương, tiền công như sau:

Xác định thu nhập chịu thuế từ tiền lương, tiền công

...

2. Thu nhập chịu thuế từ tiền lương, tiền công

a) Thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được trong kỳ tính thuế theo hướng dẫn tại khoản 2, Điều 2 Thông tư này.

b) Thời điểm xác định thu nhập chịu thuế.

Thời điểm xác định thu nhập chịu thuế đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Riêng thời điểm xác định thu nhập chịu thuế đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy theo hướng dẫn tại điểm đ.2, khoản 2, Điều 2 Thông tư này là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

...

Như vậy, thời điểm xác định thu nhập chịu thuế TNCN đối với thu nhập từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Riêng đối với khoản tiền phí mua sản phẩm bảo hiểm có tích lũy thì thời điểm xác định thu nhập chịu thuế là thời điểm doanh nghiệp bảo hiểm, công ty quản lý quỹ hữu trí tự nguyện trả tiền bảo hiểm.

Có bao nhiêu bậc thuế trong biểu thuế thu nhập cá nhân lũy tiến từng phần? (Hình từ Internet)

Cách xác định số thuế được giảm đối với trường hợp người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế là gì?

Tại Điều 4 Thông tư 111/2013/TT-BTC có quy định trường hợp người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế được giảm thuế thu nhập cá nhân thì số thuế được giảm xác định tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp. Cụ thể:

- Việc xét giảm thuế được thực hiện theo năm tính thuế.

Nếu gặp khó khăn do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo trong năm tính thuế nào thì người nộp thuế được xét giảm số thuế phải nộp của năm tính thuế đó.

+ Số thuế phải nộp làm căn cứ xét giảm thuế là tổng số thuế thu nhập cá nhân mà người nộp thuế phải nộp trong năm tính thuế, bao gồm:

Thuế thu nhập cá nhân đã nộp hoặc đã khấu trừ đối với thu nhập từ đầu tư vốn, thu nhập từ chuyển nhượng vốn, thu nhập từ chuyển nhượng bất động sản, thu nhập từ trúng thưởng, thu nhập từ bản quyền, thu nhập từ nhượng quyền thương mại, thu nhập từ thừa kế; thu nhập từ quà tặng.

+ Thuế thu nhập cá nhân phải nộp đối với:

++ Thu nhập từ kinh doanh;

++ Thu nhập từ tiền lương, tiền công.

Để xác định mức độ thiệt hại được giảm thuế thì sẽ căn cứ vào tổng chi phí thực tế để khắc phục thiệt hại trừ (-) đi các khoản bồi thường nhận được từ tổ chức bảo hiểm (nếu có) hoặc từ tổ chức, cá nhân gây ra tai nạn (nếu có).

- Số thuế giảm được xác định trong 2 trường hợp:

+ Trường hợp 1: Số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

+ Trường hợp 2: Số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

Trân trọng!

Quý khách cần hỏi thêm thông tin về Thuế thu nhập cá nhân có thể đặt câu hỏi tại đây.

- Luật Biển Việt Nam mới nhất hiện nay?

- Cúng Rằm tháng Giêng 2025 vào ngày nào? Muốn sử dụng người lao động làm thêm giờ Rằm tháng Giêng 2025 cần đáp ứng các yêu cầu gì?

- Cúng rằm tháng Giêng 2025 vào giờ nào đẹp mong một năm mới an lành, may mắn? NLĐ có được nghỉ hưởng nguyên lương vào rằm tháng Giêng 2025 không?

- Hà Nội đề xuất tăng mức phạt vi phạm giao thông gấp 2 lần?

- Năm 2025, khi đi thuê nhà, có phải công chứng hợp đồng hay không?