Thủ tục cắt giảm trừ gia cảnh cho anh chị em được hiện như thế nào?

Phải làm thủ tục cắt giảm trừ gia cảnh cho anh chị em trong trường hợp nào?

Tại điểm d.4.1 khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC có quy định như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương, tiền công, từ kinh doanh. Cụ thể như sau:

1. Giảm trừ gia cảnh

Theo quy định tại Điều 19 Luật Thuế thu nhập cá nhân; khoản 4, Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân; Điều 12 Nghị định số 65/2013/NĐ-CP, việc giảm trừ gia cảnh được thực hiện như sau:

...

d) Người phụ thuộc bao gồm:

...

d.4) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện tại điểm đ, khoản 1, Điều này bao gồm:

d.4.1) Anh ruột, chị ruột, em ruột của người nộp thuế.

...

đ) Cá nhân được tính là người phụ thuộc theo hướng dẫn tại các tiết d.2, d.3, d.4, điểm d, khoản 1, Điều này phải đáp ứng các điều kiện sau:

đ.1) Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

đ.1.1) Bị khuyết tật, không có khả năng lao động.

đ.1.2) Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

...

Như vậy, người nộp thuế phải làm thủ tục cắt giảm trừ gia cảnh cho anh chị em khi anh chị em của người nộp thuế đáp ứng điều kiện sau:

- Anh chị em trong độ tuổi lao động đã khôi phục khả năng lao động và có mức thu nhập bình quân tháng trong năm vượt quá 1 triệu đồng/tháng từ tất cả các nguồn thu nhập.

- Anh chị em ngoài độ tuổi lao động có mức thu nhập bình quân tháng trong năm vượt quá 1 triệu đồng/tháng từ tất cả các nguồn thu nhập.

- Anh chị em đã mất

Anh chị em trong trường hợp này là anh chị em ruột.

Thủ tục cắt giảm trừ gia cảnh cho anh chị em được hiện như thế nào? (Hình từ Internet)

Thủ tục cắt giảm trừ gia cảnh cho anh chị em được hiện như thế nào?

Căn cứ quy định tại điểm h.2.1.1.2 khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được điều chỉnh lại bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC, khi tăng hoặc giảm về người phụ thuộc, người nộp thuế thực hiện khai bổ sung thông tin thay đổi của người phụ thuộc và nộp cho tổ chức, cá nhân trả thu nhập hoặc cơ quan thuế đối với người nộp thuế thuộc diện khai thuế trực tiếp với cơ quan thuế.

Do đó, theo quy định tại khoản 2 Điều 6 Thông tư 105/2020/TT-BTC và khoản 10 Điều 7 Thông tư 105/2020/TT-BTC, thủ tục cắt giảm trừ gia cảnh cho anh chị em được hiện như sau:

(1) Trường hợp cá nhân cắt giảm trừ gia cảnh cho anh chị em thông qua tổ chức, cá nhân trả thu nhập

Bước 1: Cá nhân nộp hồ sơ cho tổ chức, cá nhân trả thu nhập để làm căn cứ cắt giảm trừ cho người phụ thuộc. Hồ sơ cắt giảm trừ gia cảnh cho anh chị em bao gồm:

- Văn bản ủy quyền

- Bản sao giấy tờ tùy thân của người phụ thuộc như:

+ Bản sao căn cước công dân hoặc Giấy chứng minh nhân dân nếu người phụ thuộc có quốc tịch Việt Nam và từ đủ 14 tuổi trở lên; hoặc

+ Bản sao Hộ chiếu nếu người phụ thuộc là người có quốc tịch Việt Nam sinh sống tại nước ngoài hoặc người có quốc tịch nước ngoài.

Bước 2: Cơ quan chi trả thu nhập cho người nộp thuế tổng hợp và gửi Tờ khai đăng ký thuế theo Mẫu 20-ĐK-TH-TCT cho cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập

Bước 3: Cơ quan thuế tiếp nhận và kiểm tra hồ sơ của cơ quan chi trả thu nhập

- Trường hợp hồ sơ bằng giấy nộp trực tiếp tại cơ quan thuế sẽ được tiếp nhận và đóng dấu tiếp nhận vào hồ sơ thay đổi thông tin đăng ký thuế, ghi rõ số lượng tài liệu, ngày nhận hồ sơ. Công chức thuế viết phiếu hẹn ngày trả kết quả nếu hồ sơ thuộc diện phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ.

- Trường hợp hồ sơ bằng giấy được gửi bằng đường bưu điện thì được đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ, ghi số văn thư.

Công chức thuế tiến hành kiểm tra hồ sơ thay đổi thông tin đăng ký thuế và yêu cầu giải trình, bổ sung thông tin, tài liệu nếu hồ sơ không đầy đủ trong thời hạn 2 ngày làm việc từ ngày tiếp nhận hồ sơ.

- Trường hợp hồ sơ thay đổi thông tin đăng ký thuế điện tử thì việc tiếp nhận hồ sơ được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

(2) Trường hợp cá nhân trực tiếp cắt giảm trừ gia cảnh cho anh chị em thông qua tổ chức, cá nhân trả thu nhập

Bước 1: Cá nhân nộp 01 bộ hồ sơ trực tiếp tại cơ quan thuế. Hồ sơ cắt giảm trừ gia cảnh cho anh chị em bao gồm:

- Tờ khai thay đổi thông tin đăng ký thuế theo Mẫu 20-ĐK-TCT

- Bản sao giấy tờ tùy thân của người phụ thuộc như:

+ Bản sao căn cước công dân hoặc Giấy chứng minh nhân dân nếu người phụ thuộc có quốc tịch Việt Nam và từ đủ 14 tuổi trở lên; hoặc

+ Bản sao Giấy khai sinh, bản sao Hộ chiếu còn hiệu lực nếu người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi; hoặc

+ Bản sao Hộ chiếu nếu người phụ thuộc là người có quốc tịch Việt Nam sinh sống tại nước ngoài hoặc người có quốc tịch nước ngoài.

Bước 2: Cơ quan thuế tiếp nhận và kiểm tra hồ sơ của cơ quan chi trả thu nhập

- Trường hợp hồ sơ bằng giấy nộp trực tiếp tại cơ quan thuế sẽ được tiếp nhận và đóng dấu tiếp nhận vào hồ sơ thay đổi thông tin đăng ký thuế, ghi rõ số lượng tài liệu, ngày nhận hồ sơ. Công chức thuế viết phiếu hẹn ngày trả kết quả nếu hồ sơ thuộc diện phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ.

- Trường hợp hồ sơ bằng giấy được gửi bằng đường bưu điện thì đươc đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ, ghi số văn thư.

Công chức thuế tiến hành kiểm tra hồ sơ thay đổi thông tin đăng ký thuế và yêu cầu giải trình, bổ sung thông tin, tài liệu nếu hồ sơ không đầy đủ trong thời hạn hai ngày làm việc từ ngày tiếp nhận hồ sơ.

- Trường hợp hồ sơ thay đổi thông tin đăng ký thuế điện tử thì việc tiếp nhận hồ sơ được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

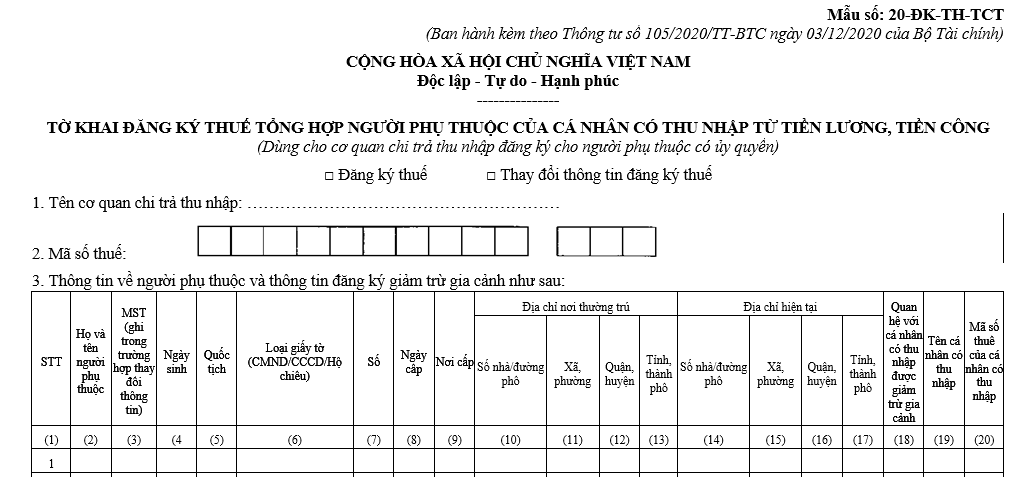

Mẫu 20 cắt giảm trừ gia cảnh cho anh chị em được lập như thế nào?

(1) Trường hợp cá nhân cắt giảm trừ gia cảnh cho anh chị em thông qua tổ chức, cá nhân trả thu nhập

Trong trường hợp cá nhân cắt giảm trừ gia cảnh cho anh chị em thông qua tổ chức, cá nhân trả thu nhập thì mẫu 20 cắt giảm trừ gia cảnh cho anh chị em được lập theo Mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC, cụ thể như sau:

Tải Mẫu số 20-ĐK-TH-TCT: Tại đây

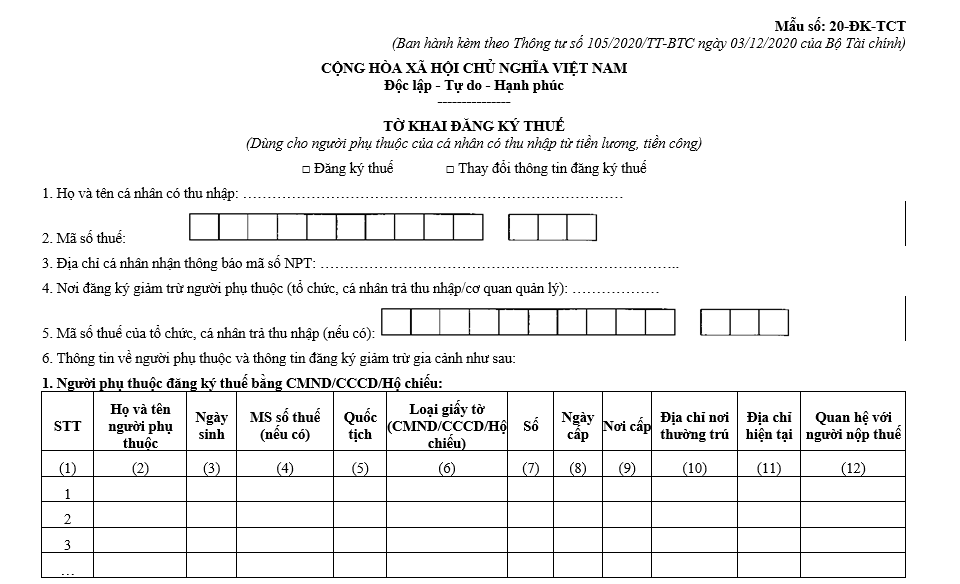

(2) Trường hợp cá nhân trực tiếp cắt giảm trừ gia cảnh cho anh chị em thông qua tổ chức, cá nhân trả thu nhập

Trong trường hợp cá nhân trực tiếp cắt giảm trừ gia cảnh cho anh chị em thông qua tổ chức, cá nhân trả thu nhập thì mẫu 20 cắt giảm trừ gia cảnh cho anh chị em được lập theo Mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC, cụ thể như sau:

Tải Mẫu số 20-ĐK-TCT: Tại đây

- Từ 7/2/2025, thực hiện cải cách tiền lương cho CBCCVC và lực lượng vũ trang, các bộ, cơ quan trung ương khi phân bổ ngân sách cho các đơn vị trực thuộc phải tiết kiệm bao nhiêu phần trăm số chi thường xuyên?

- Toàn bộ đối tượng áp dụng chế độ sắp xếp tổ chức bộ máy, đơn vị hành chính các cấp theo Nghị định 178 gồm những ai?

- Mẫu định mức lao động trong công ty chuẩn 2025 là mẫu nào?

- Trợ cấp thôi việc cho công chức bao nhiêu tháng lương?

- Chiến sĩ Dân quân tự vệ được tặng Kỷ niệm chương Vì sự nghiệp vũ trang quần chúng mấy lần?