Mẫu Giấy đề nghị thanh toán mới nhất hiện nay là mẫu nào?

Trong công ty giấy đề nghị thanh toán dùng để làm gì?

Trường hợp khi thực hiện các hoạt động vì mục đích chung của tập thể, phát sinh từ chi phí của cơ quan, đơn vị, doanh nghiệp diễn ra như việc đi công tác, mua sắm trang thiết bị, văn phòng phẩm,…thì lúc này, giấy đề nghị thanh toán là công cụ hữu hiệu để người lao động có thể lấy lại các khoản này từ cơ quan, đơn vị, doanh nghiệp.

Giấy đề nghị thanh toán sẽ được dùng trong trường hợp cụ thể như sau:

- Người lao động đã chi nhưng chưa được thanh toán hoặc tạm ứng;

- Tổng hợp các khoản đã chi kèm theo chứng từ (nếu có);

- Làm thủ tục thanh toán, căn cứ thanh toán và ghi sổ kế toán.

Mẫu Giấy đề nghị thanh toán mới nhất hiện nay là mẫu nào?

Mẫu giấy đề nghị thanh toán mới nhất hiện nay là mẫu nào?

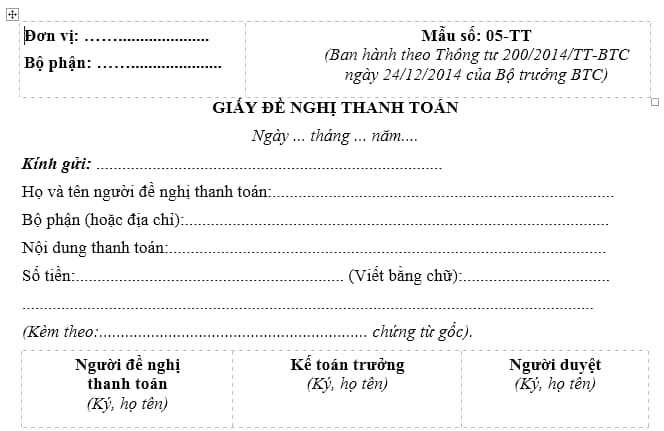

Mẫu giấy đề nghị thanh toán theo Mẫu số 05-TT ban hành kèm theo Thông tư 200/2014/TT-BTC:

Mẫu giấy đề nghị thanh toán theo Mẫu số 05-TT ban hành kèm Thông tư 200/2014/TT-BTC: TẢI VỀ

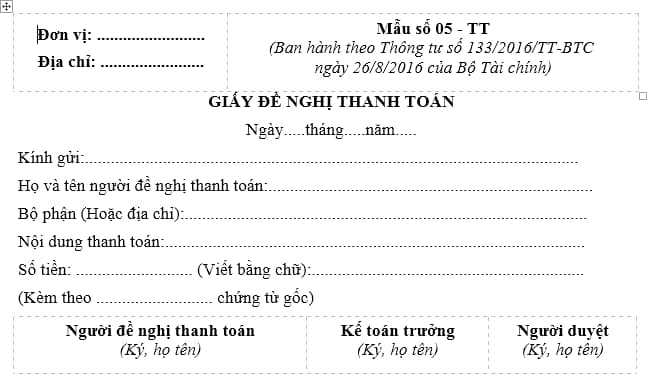

Mẫu Giấy đề nghị thanh toán theo Mẫu 05-TT ban hành kèm theo Thông tư 133/2016/TT-BTC:

Mẫu Giấy đề nghị thanh toán theo Mẫu 05-TT ban hành kèm Thông tư 133/2016/TT-BTC: TẢI VỀ

Quy định về thanh toán theo nguyên tắc kế toán như thế nào?

Căn cứ tại Điều 11 Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành, có quy định về nguyên tắc kế toán, cụ thể như sau:

Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

2. Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

3. Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

5. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Như vậy khi thực hiện các hoạt động kế toán thuộc đối tượng của Thông tư 200/2014/TT-BTC cần đảm bảo tuân thủ theo nguyên tắc nêu trên.

Đơn vị tiền tệ trong kế toán là gì?

Căn cứ theo Điều 3 Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành có giải thích đơn vị tiền tệ trong kế toán là:

Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp đơn vị kế toán chủ yếu thu, chi bằng ngoại tệ, đáp ứng được các tiêu chuẩn quy định tại Điều 4 Thông tư 200/2014/TT-BTC thì được chọn một loại ngoại tệ làm đơn vị tiền tệ để ghi sổ kế toán.

Ngoài ra phạm vi điều chỉnh của Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành là hướng dẫn việc ghi sổ kế toán, lập và trình bày Báo cáo tài chính, không áp dụng cho việc xác định nghĩa vụ thuế của doanh nghiệp đối với ngân sách Nhà nước.

Có được lựa chọn đơn vị tiền tệ trong kế toán hay không?

Căn cứ theo Điều 4 Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính có quy định về việc lựa chọn đơn vị tiền tệ trong kế toán như sau:

Lựa chọn đơn vị tiền tệ trong kế toán

1. Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy định của Luật Kế toán, để xem xét, quyết định lựa chọn đơn vị tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó trước pháp luật. Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp.

2. Đơn vị tiền tệ trong kế toán là đơn vị tiền tệ:

a) Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị, có ảnh hưởng lớn đến giá bán hàng hoá và cung cấp dịch vụ và thường chính là đơn vị tiền tệ dùng để niêm yết giá bán và được thanh toán; và

b) Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

3. Các yếu tố sau đây cũng được xem xét và cung cấp bằng chứng về đơn vị tiền tệ trong kế toán của đơn vị:

a) Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

b) Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

4. Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của đơn vị. Sau khi xác định được đơn vị tiền tệ trong kế toán thì đơn vị không được thay đổi trừ khi có sự thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó.

Như vậy, Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy định của Luật Kế toán, để xem xét, quyết định lựa chọn đơn vị tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó trước pháp luật.

Tuy nhiên khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp.

- Ấn định 05 bảng lương mới cho cán bộ, công chức viên chức và lực lượng vũ trang bãi bỏ mức lương cơ sở sau năm 2026 thì chế độ nâng bậc lương thường xuyên thế nào?

- Toàn bộ mức lương 02 bảng lương mới áp dụng cho giáo viên trung học cơ sở là viên chức khi cải cách tiền lương có cách tính lương thế nào?

- Chính thức 01 bảng lương mới công chức viên chức: Sắp xếp lại nhóm ngạch và số bậc trong các ngạch công chức, chức danh nghề nghiệp viên chức là bảng lương nào?

- Nghị định 178 2024 dùng tiêu chí nào để xác định CBCCVC có năng lực nổi trội được giữ lại làm việc khi thực hiện sắp xếp tinh gọn bộ máy?

- Nghị định 178 của Chính phủ về nghỉ hưu trước tuổi quy định tuổi đời còn trên 05 năm đến đủ 10 năm đến tuổi nghỉ hưu thì được hưởng trợ cấp bao nhiêu?