Mẫu công văn xin đóng mã số thuế hiện nay là mẫu nào?

Mã số thuế cá nhân là gì?

Căn cứ khoản 5 Điều 3 Luật Quản lý thuế 2019 có giải thích như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

5. Mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

...

Theo đó, mã số thuế cá nhân là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

Căn cứ Điều 5 Thông tư 105/2020/TT-BTC thì mã số thuế cá nhân có cấu trúc như sau:

N1N2 N3N4N5N6N7N8N9 N10 - N11N12N13

Trong đó:

- Hai chữ số đầu N1N2 là số phân khoảng của mã số thuế.

- Bảy chữ số N3N4N5N6N7N8N9 được quy định theo một cấu trúc xác định, tăng dần trong khoảng từ 0000001 đến 9999999.

- Chữ số N10 là chữ số kiểm tra.

- Ba chữ số N11N12N13 là các số thứ tự từ 001 đến 999.

- Dấu gạch ngang (-) là ký tự để phân tách nhóm 10 chữ số đầu và nhóm 3 chữ số cuối.

Mẫu công văn xin đóng mã số thuế hiện nay là mẫu nào? (Hình từ Internet)

Trường hợp nào phải thực hiện đóng mã số thuế?

Đóng mã số thuế là hoạt động chấm dứt hiệu lực mã số thuế tại cơ quan quản lý thuế.

Căn cứ theo Điều 39 Luật Quản lý thuế 2019 quy định như sau:

Chấm dứt hiệu lực mã số thuế

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

a) Chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản;

b) Bị thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh;

c) Bị chia, bị sáp nhập, bị hợp nhất.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

a) Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

b) Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

c) Bị chia, bị sáp nhập, bị hợp nhất;

d) Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

đ) Cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật;

e) Nhà thầu nước ngoài khi kết thúc hợp đồng;

g) Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

3. Nguyên tắc chấm dứt hiệu lực mã số thuế được quy định như sau:

a) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

b) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 của Luật này;

c) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế của người đại diện hộ kinh doanh không bị chấm dứt hiệu lực và được sử dụng để thực hiện nghĩa vụ thuế khác của cá nhân đó;

d) Khi doanh nghiệp, tổ chức kinh tế, tổ chức khác và cá nhân chấm dứt hiệu lực mã số thuế thì đồng thời phải thực hiện chấm dứt hiệu lực đối với mã số thuế nộp thay;

đ) Người nộp thuế là đơn vị chủ quản chấm dứt hiệu lực mã số thuế thì các đơn vị phụ thuộc phải bị chấm dứt hiệu lực mã số thuế.

...

Theo đó, chấm dứt hiệu lực mã số thuế trong các trường hợp sau:

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

+ Chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản;

+ Bị thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh;

+ Bị chia, bị sáp nhập, bị hợp nhất.

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

+ Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

+ Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

+ Bị chia, bị sáp nhập, bị hợp nhất;

+ Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

+ Cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật;

+ Nhà thầu nước ngoài khi kết thúc hợp đồng;

+ Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

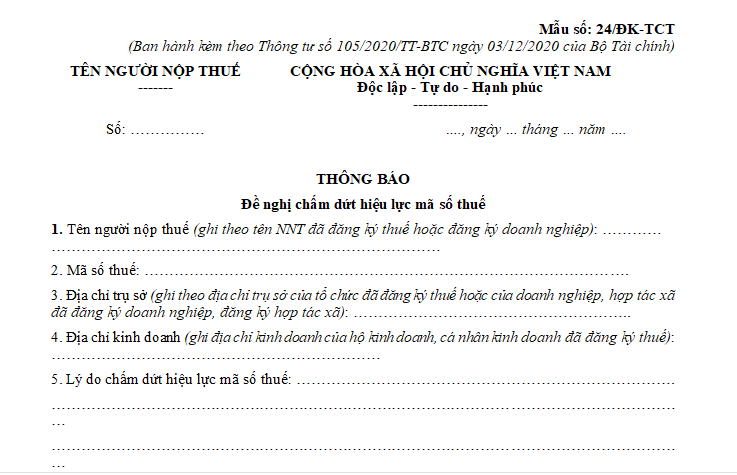

Mẫu công văn xin đóng mã số thuế cá nhân hiện nay là mẫu nào?

Hiện nay, mẫu đóng mã số thuế cá nhân mới nhất là Mẫu số 24/ĐK-TCT - Văn bản đề nghị chấm dứt hiệu lực mã số thuế ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

Tải mẫu đóng mã số thuế cá nhân: Tại đây

- Ấn định 05 bảng lương mới cho cán bộ, công chức viên chức và lực lượng vũ trang bãi bỏ mức lương cơ sở sau năm 2026 thì chế độ nâng bậc lương thường xuyên thế nào?

- Toàn bộ mức lương 02 bảng lương mới áp dụng cho giáo viên trung học cơ sở là viên chức khi cải cách tiền lương có cách tính lương thế nào?

- Chính thức 01 bảng lương mới công chức viên chức: Sắp xếp lại nhóm ngạch và số bậc trong các ngạch công chức, chức danh nghề nghiệp viên chức là bảng lương nào?

- Nghị định 178 2024 dùng tiêu chí nào để xác định CBCCVC có năng lực nổi trội được giữ lại làm việc khi thực hiện sắp xếp tinh gọn bộ máy?

- Nghị định 178 của Chính phủ về nghỉ hưu trước tuổi quy định tuổi đời còn trên 05 năm đến đủ 10 năm đến tuổi nghỉ hưu thì được hưởng trợ cấp bao nhiêu?