Mẫu bảng kê trích nộp các khoản theo lương mới nhất năm 2025 được sử dụng là mẫu nào?

Mẫu bảng kê trích nộp các khoản theo lương mới nhất năm 2025 được sử dụng là mẫu nào?

Tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định về mục đích mẫu bảng kê trích nộp các khoản theo lương như sau:

Bảng kê trích nộp các khoản theo lương dùng để xác định số tiền bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn mà đơn vị và người lao động phải nộp trong tháng (hoặc quý) cho cơ quan bảo hiểm xã hội và công đoàn. Chứng từ này là cơ sở để ghi sổ kế toán về các khoản trích nộp theo lương.

Mẫu bảng kê trích nộp các khoản theo lương mới nhất năm 2025 được sử dụng là mẫu số 10-LĐTL quy định tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Tải Mẫu 10 -LĐTL bảng kê trích nộp các khoản theo lương tại đây: Tải về.

Tiền lương tháng đóng bảo hiểm xã hội được xác định như thế nào? (Hình từ Internet)

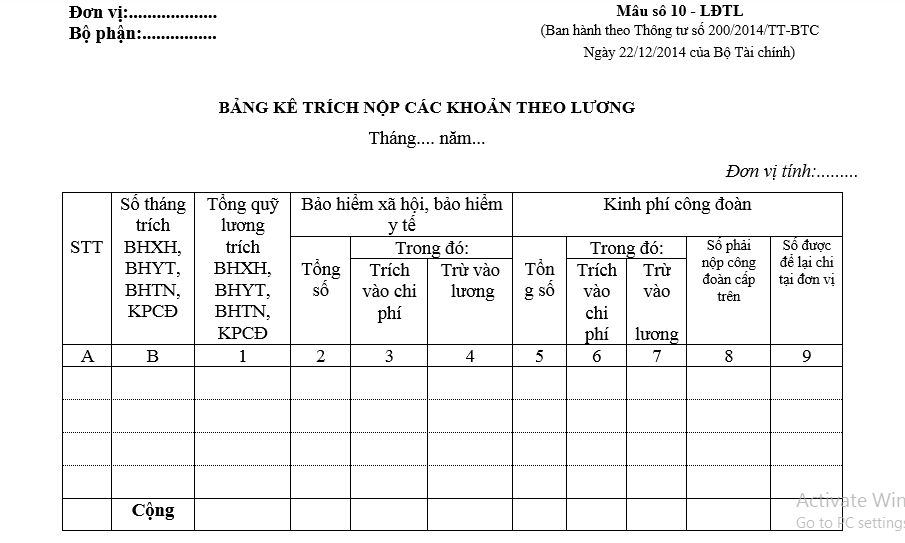

Bảng kê các khoản trích nộp theo lương theo Thông tư 200 được ghi như thế nào?

Tại Phụ lục 3 Danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định về phương pháp và trách nhiệm ghi mẫu bảng kê trích nộp các khoản theo lương như sau:

Góc trên bên trái ghi rõ tên đơn vị, bộ phận trích nộp các khoản theo lương.

- Cột A: Ghi số thứ tự.

- Cột B: Ghi số tháng trích nộp BHXH, BHYT, BHTN, kinh phí công đoàn áp dụng trong trường hợp kê khai theo quý.

- Cột 1: Ghi tổng quỹ lương dùng làm cơ sở để trích lập BHXH, BHYT, BHTN, kinh phí công đoàn.

- Cột 2, 3, 4: Ghi tổng số tiền BHXH, BHYT, BHTN phải nộp và trong đó chia theo nguồn trích tính vào chi phí và tính trừ vào lương của người lao động.

- Cột 5, 6, 7: Ghi tổng số tiền kinh phí công đoàn phải nộp và chia theo nguồn trích tính vào chi phí và tính trừ vào lương của người lao động.

- Cột 8: Ghi số kinh phí công đoàn đơn vị phải nộp cấp trên.

- Cột 9: Ghi số kinh phí công đoàn đơn vị được để lại chi tại đơn vị.

Lưu ý: Bảng kê được lập thành 2 bản. Bảng kê trích nộp theo lương sau khi lập xong phải có đầy đủ chữ ký và ghi rõ họ tên của người lập, kế toán trưởng, giám đốc.

Tiền lương tháng đóng bảo hiểm xã hội được xác định như thế nào?

Căn cứ theo Điều 17 Nghị định 115/2015/NĐ-CP quy định về tiền lương tháng đóng bảo hiểm xã hội bắt buộc như sau:

Tiền lương tháng đóng bảo hiểm xã hội đối với người lao động đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định tại Khoản 2 Điều 89 Luật Bảo hiểm xã hội 2014 được quy định như sau:

- Từ ngày 01 tháng 01 năm 2016 đến ngày 31 tháng 12 năm 2017, tiền lương tháng đóng bảo hiểm xã hội là mức lương và phụ cấp lương theo quy định của pháp luật về lao động ghi trong hợp đồng lao động.

- Từ ngày 01 tháng 01 năm 2018 trở đi, tiền lương tháng đóng bảo hiểm xã hội là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật về lao động ghi trong hợp đồng lao động.

- Tiền lương tháng đóng bảo hiểm xã hội đối với người quản lý doanh nghiệp có hưởng tiền lương quy định tại điểm đ khoản 1 Điều 2 Nghị định 115/2015/NĐ-CP là tiền lương do doanh nghiệp quyết định, trừ viên chức quản lý chuyên trách trong công ty trách nhiệm hữu hạn một thành viên do nhà nước làm chủ sở hữu.

Tiền lương tháng đóng bảo hiểm xã hội đối với người quản lý điều hành hợp tác xã có hưởng tiền lương quy định tại điểm đ khoản 1 Điều 2 Nghị định 115/2015/NĐ-CP là tiền lương do đại hội thành viên quyết định.

Mức đóng và căn cứ đóng phí công đoàn được xác định như thế nào?

Căn cứ theo Điều 5 Nghị định 191/2013/NĐ-CP quy định như sau:

Mức đóng và căn cứ đóng kinh phí công đoàn

Mức đóng bằng 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động. Quỹ tiền lương này là tổng mức tiền lương của những người lao động thuộc đối tượng phải đóng bảo hiểm xã hội theo quy định của pháp luật về bảo hiểm xã hội.

Riêng đối với đơn vị thuộc lực lượng vũ trang quy định tại Khoản 1 Điều 4 Nghị định này, quỹ tiền lương là tổng mức tiền lương của những cán bộ, công nhân viên chức quốc phòng, lao động làm việc hưởng lương trong các nhà máy, doanh nghiệp, đơn vị cơ sở trong Quân đội nhân dân; cán bộ, công nhân, viên chức, lao động làm việc hưởng lương trong các doanh nghiệp, cơ quan, đơn vị khoa học-kỹ thuật, sự nghiệp và phục vụ trong Công an nhân dân.

Như vậy, mức đóng kinh phí công đoàn là 2% quỹ tiền lương được dùng làm căn cứ để đóng bảo hiểm xã hội (BHXH) cho người lao động. Quỹ tiền lương này bao gồm tổng mức lương của những người lao động thuộc diện phải đóng bảo hiểm xã hội theo quy định hiện hành.

Đối với các đơn vị thuộc lực lượng vũ trang, quỹ tiền lương sẽ bao gồm tổng mức tiền lương của cán bộ, công nhân viên chức quốc phòng và lao động làm việc tại các nhà máy, doanh nghiệp, đơn vị cơ sở trong Quân đội nhân dân. Ngoài ra, nó cũng bao gồm tiền lương của cán bộ, công nhân, viên chức và lao động làm việc tại các doanh nghiệp, cơ quan, đơn vị khoa học – kỹ thuật, cũng như trong lĩnh vực sự nghiệp và phục vụ trong Công an nhân dân.

- Xử lý bất cập về chính sách nghỉ hưu trước tuổi, nghỉ thôi việc Bộ Chính trị đưa ra thay đổi thế nào theo Kết luận 75?

- Nghị quyết 46: Thay thế kịp thời những đối tượng cán bộ công chức viên chức nào?

- Người hoạt động không chuyên trách ở cấp xã dôi dư do sắp xếp đơn vị hành chính cấp xã có thuộc đối tượng tinh giản biên chế theo Nghị định 29 không?

- Thực hiện tinh giản biên chế cán bộ công chức viên chức theo Nghị định 178 của Chính phủ trên cơ sở đánh giá phẩm chất, năng lực, kết quả thực hiện và mức độ hoàn thành nhiệm vụ có đúng không?

- Mức trợ cấp cho người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố dôi dư do sắp xếp đơn vị hành chính cấp xã theo Nghị định 29 thế nào?