Mẫu bản kê khai tài sản thu nhập bổ sung mới nhất năm 2024 dành cho cán bộ công chức là mẫu nào?

Mẫu bản kê khai tài sản thu nhập bổ sung mới nhất năm 2024 dành cho cán bộ công chức là mẫu nào?

Căn cứ theo Điều 9 Nghị định 130/2020/NĐ-CP quy định:

Mẫu bản kê khai và việc thực hiện kê khai tài sản, thu nhập

1. Việc kê khai lần đầu, kê khai hằng năm và kê khai phục vụ công tác cán bộ được thực hiện theo Mẫu bản kê khai và Hướng dẫn việc kê khai tại Phụ lục I được ban hành kèm theo Nghị định này.

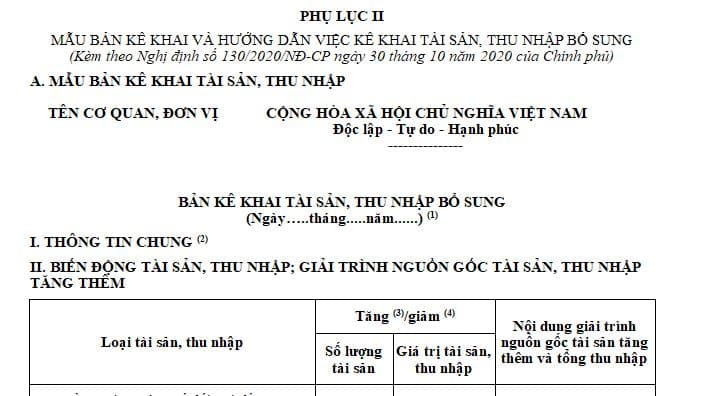

2. Việc kê khai bổ sung được thực hiện theo Mẫu bản kê khai và hướng dẫn việc kê khai bổ sung tại Phụ lục II được ban hành kèm theo Nghị định này.

Như vậy, Mẫu bản kê khai tài sản thu nhập bổ sung mới nhất năm 2024 dành cho cán bộ công chức là Mẫu bản kê khai và hướng dẫn việc kê khai bổ sung tại Phụ lục II được ban hành kèm theo Nghị định 130/2020/NĐ-CP.

>>> Tải Mẫu bản kê khai tài sản thu nhập bổ sung mới nhất năm 2024: Tải về

Mẫu bản kê khai tài sản thu nhập bổ sung mới nhất năm 2024 dành cho cán bộ công chức là mẫu nào?

Trường hợp nào cán bộ công chức phải kê khai tài sản bổ sung?

Căn cứ theo Điều 40 Luật Phòng, chống tham nhũng 2018 quy định:

Theo dõi biến động tài sản, thu nhập

Cơ quan kiểm soát tài sản, thu nhập theo dõi biến động về tài sản, thu nhập của người có nghĩa vụ kê khai thông qua phân tích, đánh giá thông tin từ bản kê khai hoặc từ các nguồn thông tin khác.

Trường hợp phát hiện tài sản, thu nhập có biến động từ 300.000.000 đồng trở lên so với tài sản, thu nhập đã kê khai lần liền trước đó mà người có nghĩa vụ kê khai không kê khai thì Cơ quan kiểm soát tài sản, thu nhập có quyền yêu cầu người đó cung cấp, bổ sung thông tin có liên quan; trường hợp tài sản, thu nhập có biến động tăng thì phải giải trình về nguồn gốc của tài sản, thu nhập tăng thêm.

Bên cạnh đó, khoản 2 Điều 38 Luật Phòng, chống tham nhũng 2018 cũng quy định:

Tiếp nhận, quản lý, bàn giao bản kê khai tài sản, thu nhập

...

2. Trường hợp bản kê khai không đúng theo mẫu hoặc không đầy đủ về nội dung thì cơ quan, tổ chức, đơn vị yêu cầu kê khai bổ sung hoặc kê khai lại. Thời hạn kê khai bổ sung hoặc kê khai lại là 07 ngày kể từ ngày nhận được yêu cầu, trừ trường hợp có lý do chính đáng.

...

Ngoài ra, điểm a khoản 2 Điều 31 Luật Phòng, chống tham nhũng 2018 có quy định:

Nhiệm vụ, quyền hạn của Cơ quan kiểm soát tài sản, thu nhập

...

2. Cơ quan kiểm soát tài sản, thu nhập có quyền hạn sau đây:

a) Yêu cầu người có nghĩa vụ kê khai cung cấp, bổ sung thông tin có liên quan, giải trình khi có biến động tăng về tài sản, thu nhập từ 300.000.000 đồng trở lên so với tài sản, thu nhập đã kê khai lần liền trước đó hoặc để phục vụ việc xác minh tài sản, thu nhập;

...

Cuối cùng, khoản 2 Điều 36 Luật Phòng, chống tham nhũng 2018 quy định:

Phương thức và thời điểm kê khai tài sản, thu nhập

...

2. Kê khai bổ sung được thực hiện khi người có nghĩa vụ kê khai có biến động về tài sản, thu nhập trong năm có giá trị từ 300.000.000 đồng trở lên...

...

Như vậy, cán bộ, công chức phải thực hiện việc kê khai tài sản bổ sung trong các trường hợp sau đây:

- Tài sản, thu nhập có biến động từ 300 triệu đồng trở lên so với tài sản, thu nhập đã kê khai lần liền trước đó mà cán bộ, công chức có nghĩa vụ kê khai không kê khai;

- Có biến động về tài sản, thu nhập trong năm có giá trị từ 300 triệu đồng trở lên;

- Kê khai không đúng theo mẫu hoặc không đầy đủ về nội dung;

- Phục vụ việc xác minh tài sản, thu nhập của cán bộ, công chức.

Những loại tài sản, thu nhập nào phải thực hiện kê khai?

Căn cứ theo Điều 35 Luật Phòng, chống tham nhũng 2018 quy định:

Tài sản, thu nhập phải kê khai

1. Tài sản, thu nhập phải kê khai bao gồm:

a) Quyền sử dụng đất, nhà ở, công trình xây dựng và tài sản khác gắn liền với đất, nhà ở, công trình xây dựng;

b) Kim khí quý, đá quý, tiền, giấy tờ có giá và động sản khác mà mỗi tài sản có giá trị từ 50.000.000 đồng trở lên;

c) Tài sản, tài khoản ở nước ngoài;

d) Tổng thu nhập giữa 02 lần kê khai.

2. Chính phủ quy định mẫu bản kê khai và việc thực hiện kê khai tài sản, thu nhập quy định tại Điều này.

Như vậy, những loại tài sản, thu nhập phải thực hiện kê khai bao gồm:

- Tài sản, thu nhập phải kê khai bao gồm:

- Quyền sử dụng đất, nhà ở, công trình xây dựng và tài sản khác gắn liền với đất, nhà ở, công trình xây dựng;

- Kim khí quý, đá quý, tiền, giấy tờ có giá và động sản khác mà mỗi tài sản có giá trị từ 50.000.000 đồng trở lên;

- Tài sản, tài khoản ở nước ngoài;

- Tổng thu nhập giữa 02 lần kê khai.

- Mức lương cơ sở 2.34 bị bãi bỏ, chốt mức tham chiếu áp dụng cho cán bộ công chức viên chức và lực lượng vũ trang không thấp hơn bao nhiêu?

- Chính thức trình Trung ương 05 bảng lương mới để cải cách tiền lương sau khi Bộ Chính trị triển khai thực hiện hệ thống Danh mục vị trí việc làm vào thời điểm nào?

- Lời chúc ngày Thầy thuốc Việt Nam 27 2 dành cho thầy cô giáo dạy ngành y sâu sắc? Người hành nghề khám chữa bệnh có nghĩa vụ gì đối với người bệnh?

- Nghị định mới nhất về mức lương cơ sở năm 2025 của cán bộ công chức viên chức và lực lượng vũ trang là gì?

- Những cán bộ cấp xã nào có thể được hưởng chính sách theo Nghị định 178?