Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

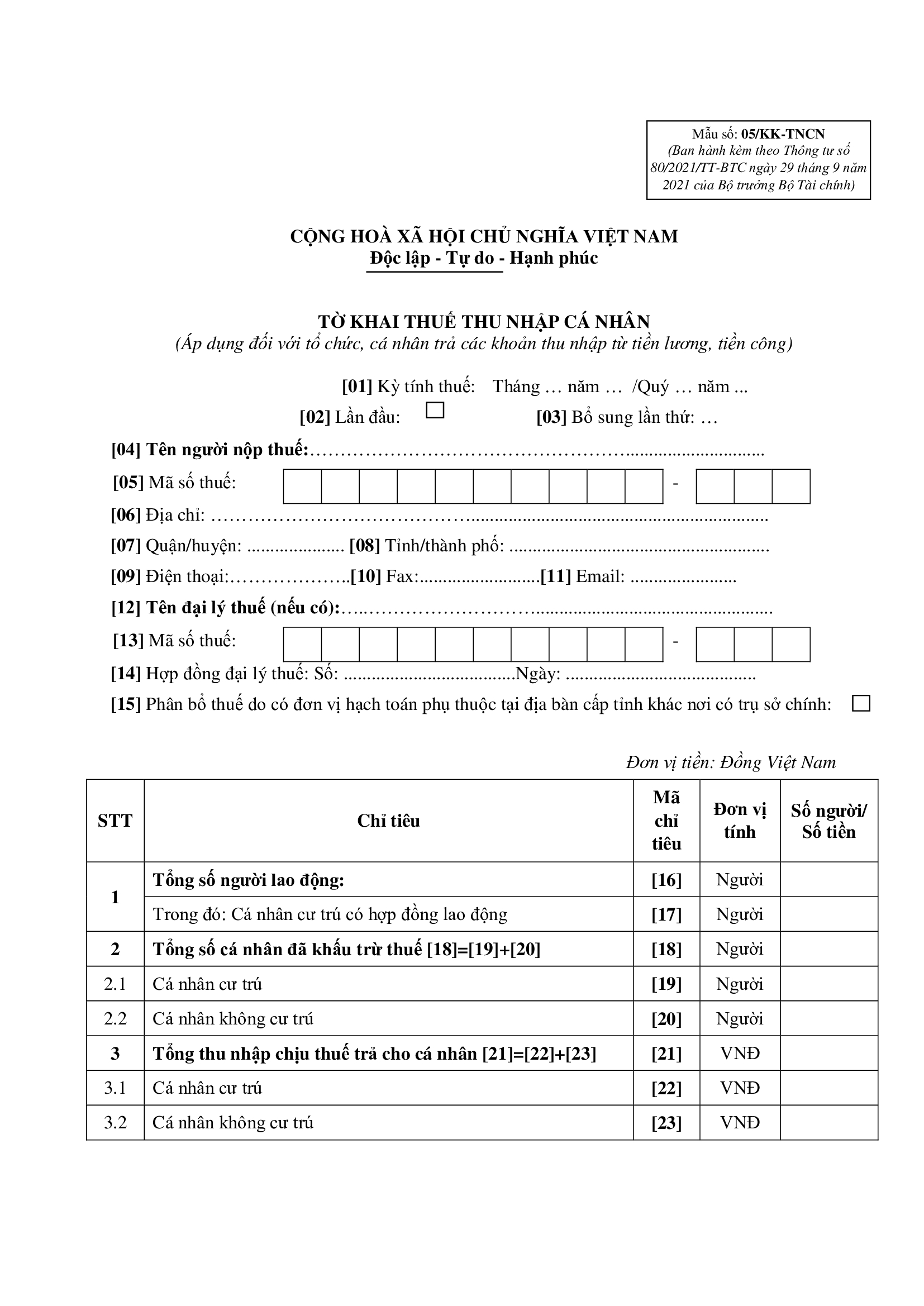

Tờ khai thuế thu nhập cá nhân với thu nhập từ tiền lương, tiền công là Mẫu 05/KK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Mẫu 05/KK-TNCN: TẢI VỀ

Lưu ý:

- Tờ khai này chỉ áp dụng đối với tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công cho cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

- Kỳ khai thuế theo tháng áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng hoặc trường hợp tổ chức, cá nhân trả thu nhập lựa chọn khai thuế theo tháng.

- Kỳ khai thuế theo quý áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống, bao gồm cả tổ chức, cá nhân trả thu nhập không phát sinh doanh thu bán hàng hóa và cung cấp dịch vụ.

Mẫu 05/KK-TNCN Tờ khai thuế thu nhập cá nhân trả các khoản thu nhập từ tiền lương, tiền công?

Hồ sơ khai thuế TNCN theo tháng của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công gồm những gì?

Căn cứ tại tiểu mục 56 Mục II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, hồ sơ khai thuế thu nhập cá nhân theo tháng, quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công gồm:

Đối với Tổ chức, cá nhân khai thuế TNCN:

- Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công) mẫu số 05/KK-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Phụ lục bảng xác định số thuế thu nhập cá nhân phải nộp cho các địa phương được hưởng nguồn thu mẫu 05-1/PBT-KK-TNCN theo Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126/2020/NĐ-CP và Phụ lục II - Mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC.

Đối với tổ chức, cá nhân báo cáo sử dụng chứng từ khấu trừ thuế:

- Báo cáo sử dụng chứng từ khấu trừ theo Phụ lục đính kèm Thông tư 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính.

Lương bao nhiêu phải đóng thuế thu nhập cá nhân?

Căn cứ khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007, được sửa đổi bởi khoản 5 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 quy định về thu nhập tính thuế như sau:

Thu nhập tính thuế

1. Thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công là tổng thu nhập chịu thuế quy định tại Điều 10 và Điều 11 của Luật này, trừ các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, các khoản giảm trừ quy định tại Điều 19 và Điều 20 của Luật này.

...

Căn cứ Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Đồng thời, theo quy định tại khoản 1 Điều 25 Thông tư 111/2013/TT-BTC đã đề cập ở trên. Thì ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên đã phải đóng thuế thu nhập cá nhân (nếu đủ điều kiện có thể làm cam kết để tạm thời không khấu trừ thuế).

Bên cạnh đó, đối với cá nhân ký hợp đồng lao động trên 03 tháng không có người phụ thuộc thì phải nộp thuế thu nhập cá nhân khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng.

Trường hợp này tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

- Ấn định 05 bảng lương mới cho cán bộ, công chức viên chức và lực lượng vũ trang bãi bỏ mức lương cơ sở sau năm 2026 thì chế độ nâng bậc lương thường xuyên thế nào?

- Toàn bộ mức lương 02 bảng lương mới áp dụng cho giáo viên trung học cơ sở là viên chức khi cải cách tiền lương có cách tính lương thế nào?

- Chính thức 01 bảng lương mới công chức viên chức: Sắp xếp lại nhóm ngạch và số bậc trong các ngạch công chức, chức danh nghề nghiệp viên chức là bảng lương nào?

- Nghị định 178 2024 dùng tiêu chí nào để xác định CBCCVC có năng lực nổi trội được giữ lại làm việc khi thực hiện sắp xếp tinh gọn bộ máy?

- Nghị định 178 của Chính phủ về nghỉ hưu trước tuổi quy định tuổi đời còn trên 05 năm đến đủ 10 năm đến tuổi nghỉ hưu thì được hưởng trợ cấp bao nhiêu?