Khoản trợ cấp một lần khi sinh con của người lao động có phải đóng thuế thu nhập cá nhân không?

Khoản trợ cấp một lần khi sinh con của người lao động có phải đóng thuế thu nhập cá nhân không?

Căn cứ điểm b khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

1. Thu nhập từ kinh doanh

Thu nhập từ kinh doanh là thu nhập có được từ hoạt động sản xuất, kinh doanh trong các lĩnh vực sau:

a) Thu nhập từ sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề kinh doanh theo quy định của pháp luật như: sản xuất, kinh doanh hàng hóa; xây dựng; vận tải; kinh doanh ăn uống; kinh doanh dịch vụ, kể cả dịch vụ cho thuê nhà, quyền sử dụng đất, mặt nước, tài sản khác.

b) Thu nhập từ hoạt động hành nghề độc lập của cá nhân trong những lĩnh vực, ngành nghề được cấp giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

c) Thu nhập từ hoạt động sản xuất, kinh doanh nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản không đáp ứng đủ điều kiện được miễn thuế hướng dẫn tại điểm e, khoản 1, Điều 3 Thông tư này.

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

b.1) Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công.

b.2) Trợ cấp hàng tháng, trợ cấp một lần đối với các đối tượng tham gia kháng chiến, bảo vệ tổ quốc, làm nhiệm vụ quốc tế, thanh niên xung phong đã hoàn thành nhiệm vụ.

b.3) Phụ cấp quốc phòng, an ninh; các khoản trợ cấp đối với lực lượng vũ trang.

b.4) Phụ cấp độc hại, nguy hiểm đối với những ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm.

b.5) Phụ cấp thu hút, phụ cấp khu vực.

b.6) Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, mức hưởng chế độ thai sản, mức hưởng dưỡng sức, phục hồi sức khoẻ sau thai sản, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội.

b.7) Trợ cấp đối với các đối tượng được bảo trợ xã hội theo quy định của pháp luật.

b.8) Phụ cấp phục vụ đối với lãnh đạo cấp cao.

...

Theo đó, khoản trợ cấp một lần khi sinh con của người lao động không phải đóng thuế thu nhập cá nhân.

Khoản trợ cấp một lần khi sinh con của người lao động có phải đóng thuế thu nhập cá nhân không? (Hình từ Internet)

Thời hạn quyết toán thuế thu nhập cá nhân là khi nào?

Theo quy định tại Điều 28 Nghị định 65/2013/NĐ-CP thì hằng tháng người lao động sẽ được tổ chức trả thu nhập tạm tính trừ số thuế phải nộp dựa trên các khoản thu nhập từ tiền lương, tiền công của người lao động.

Căn cứ khoản 1 Điều 55 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

...

Ngoài ra, theo quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019 có quy định về thời hạn khai quyết toán thuế thu nhập cá nhân như sau:

Thời hạn nộp hồ sơ khai thuế

...

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

Như vậy, thời hạn khai quyết toán thuế TNCN được chia làm 2 mốc thời điểm cho 2 trường hợp như sau:

- Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ khai quyết toán thuế do doanh nghiệp thực hiện thay người lao động.

- Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế TNCN của cá nhân trực tiếp quyết toán thuế.

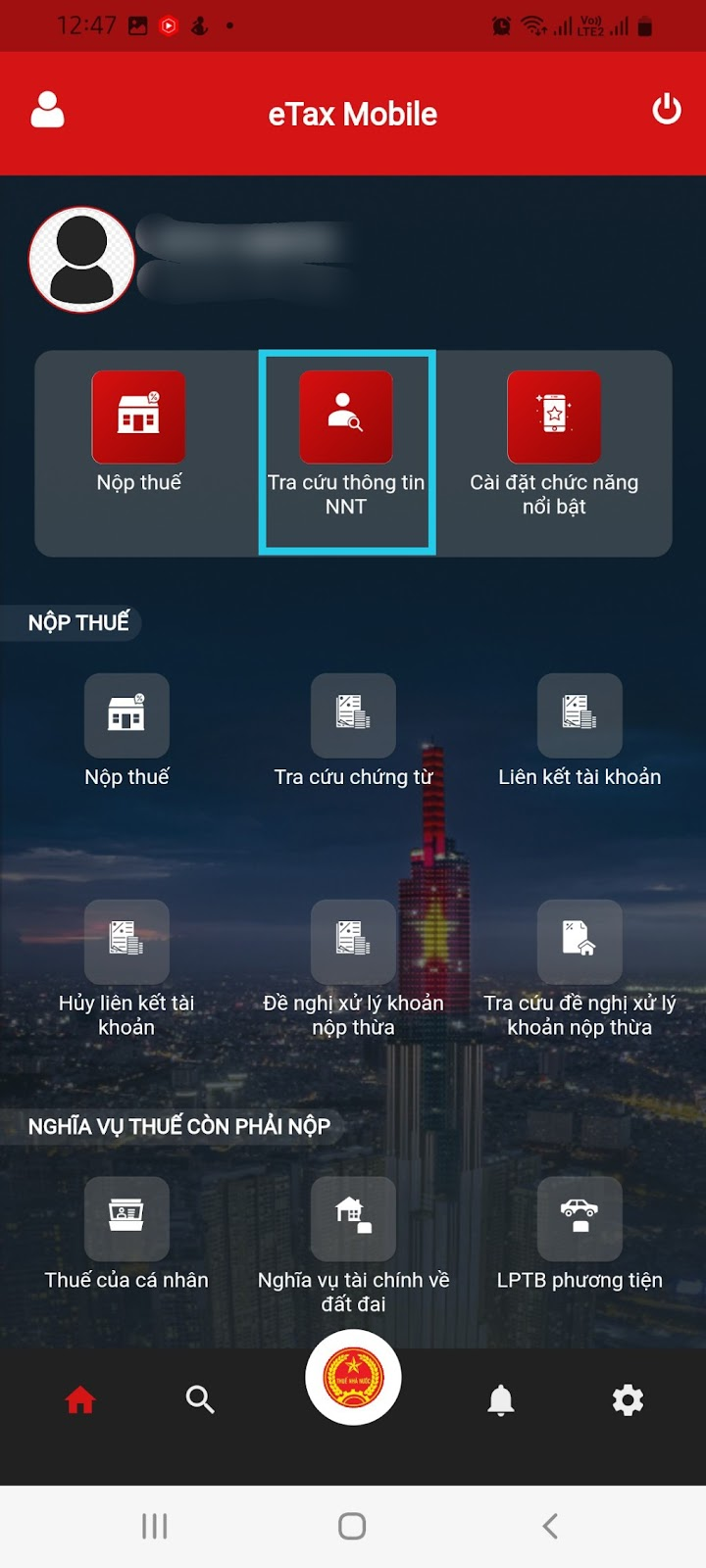

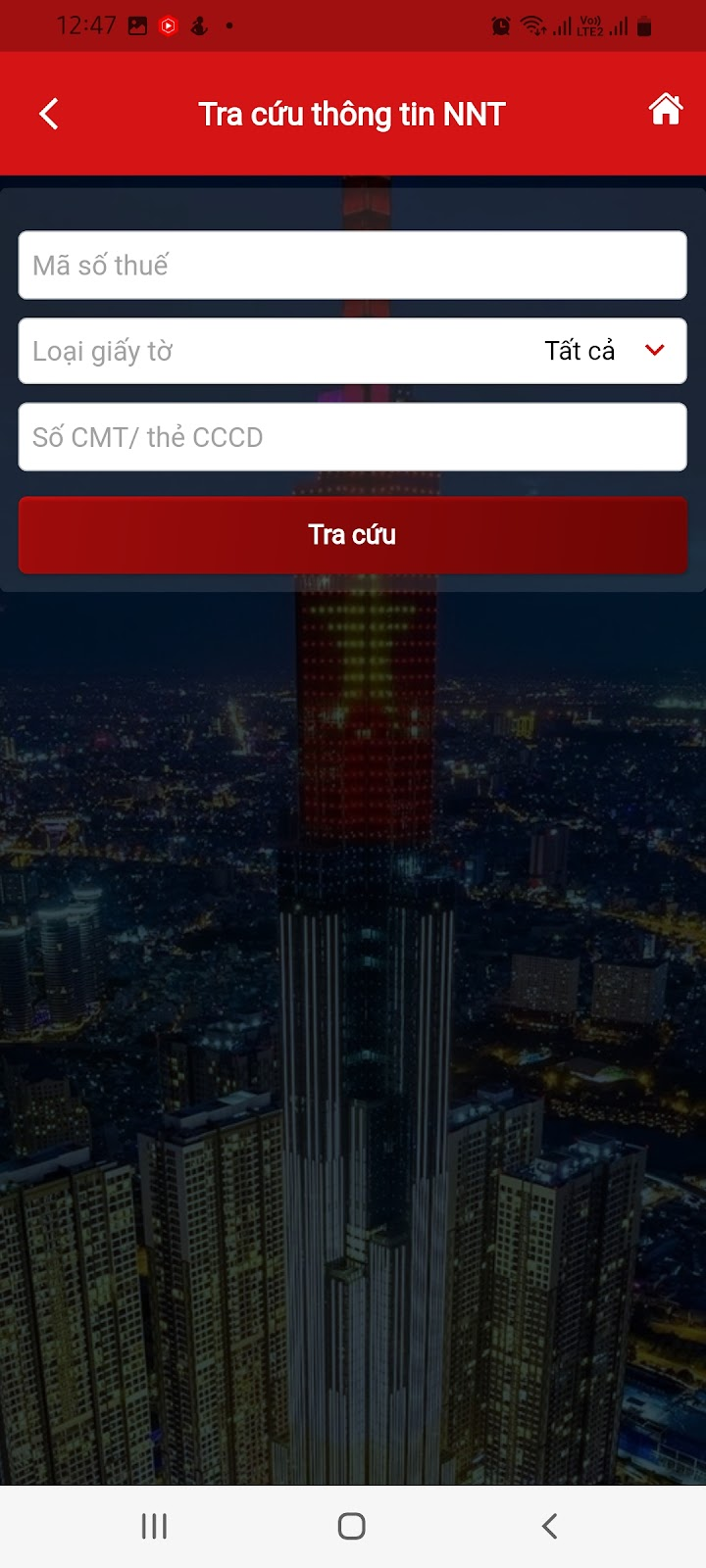

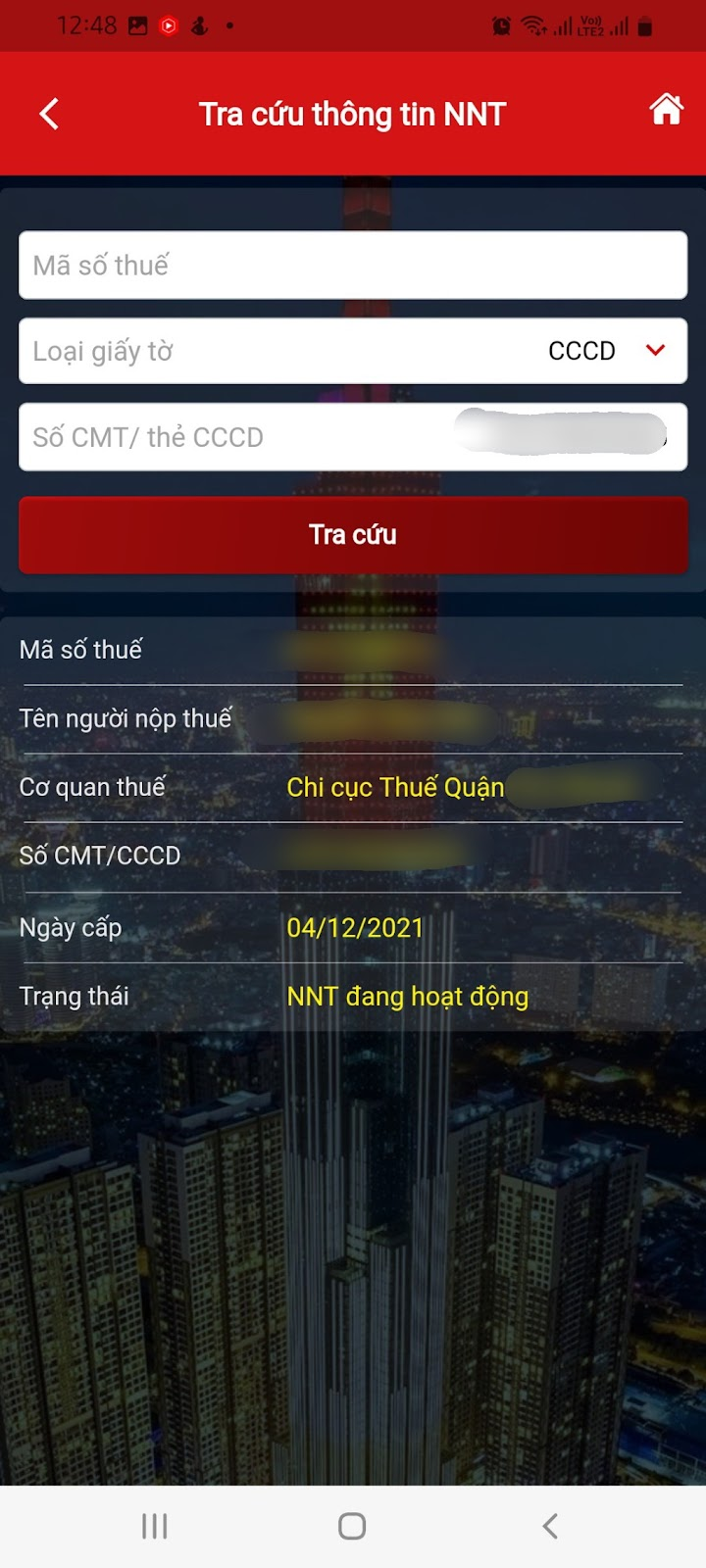

Ứng dụng eTax Mobile tra cứu thông tin người nộp thuế như thế nào?

Tra cứu thông tin người nộp thuế thu nhập cá nhân trên ứng dụng eTax Mobile theo các bước sau:

Bước 1: Đăng nhập vào tài khoản tại Ứng dụng Etax.

Bước 2: Chọn “Tra cứu thông tin NNT”

Bước 3: Nhập Mã số thuế hoặc số CMND/CCCD >> Chọn “Tra cứu”

Hệ thống sẽ cho ra kết quả thông tin người nộp thuế nhanh chóng.

- Nghị định 178: Chốt tinh giản biên chế đối tượng cán bộ công chức cấp xã, huyện và thực hiện chính sách chế độ dựa trên cơ sở đánh giá phẩm chất, năng lực và các yếu tố thế nào?

- Kế hoạch thực hiện chính sách nghỉ hưu trước tuổi đối với công chức viên chức người lao động theo Nghị định 178 của Chính phủ cụ thể thế nào?

- Chính thức tăng lương CBCCVC hơn 9 triệu đồng trong năm 2025, cụ thể ra sao?

- Chính thức quyết định giải quyết chính sách nghỉ hưu trước tuổi cho công chức viên chức người lao động theo Nghị định 178 theo thời hạn và thời gian như thế nào?

- Chính thức thời điểm cải cách tiền lương áp dụng chế độ tiền lương theo vị trí việc làm, chức danh và chức vụ lãnh đạo thay thế cho hệ thống bảng lương hiện hành thì thực hiện bảo hiểm xã hội thế nào?