Hướng dẫn quyết toán thuế TNCN online đầy đủ các bước?

Hướng dẫn quyết toán thuế TNCN online đầy đủ các bước?

Các bước quyết toán thuế TNCN online như sau:

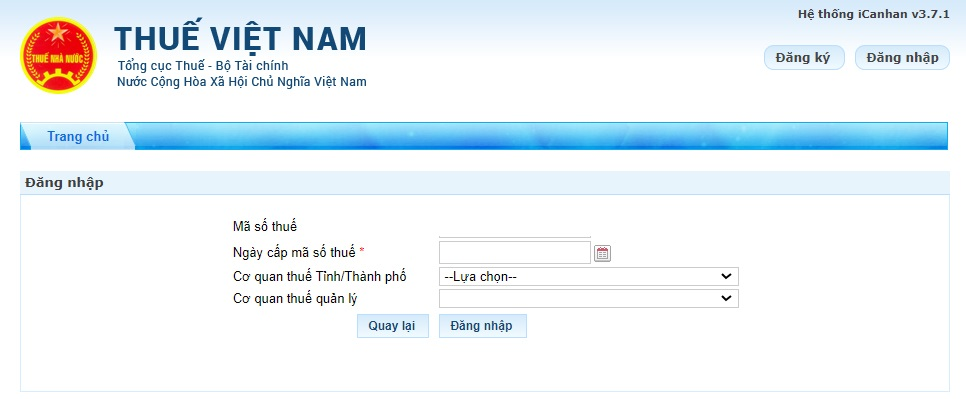

Bước 1: Đăng nhập

Truy cập hệ thống thuế điện tử của Tổng cục Thuế tại địa chỉ https://canhan.gdt.gov.vn/ và đăng nhập

Bước 2: Sau khi đăng nhập thành công, người nộp thuế chọn [Quyết toán thuế], sau đó chọn [kê khai trực tuyến]

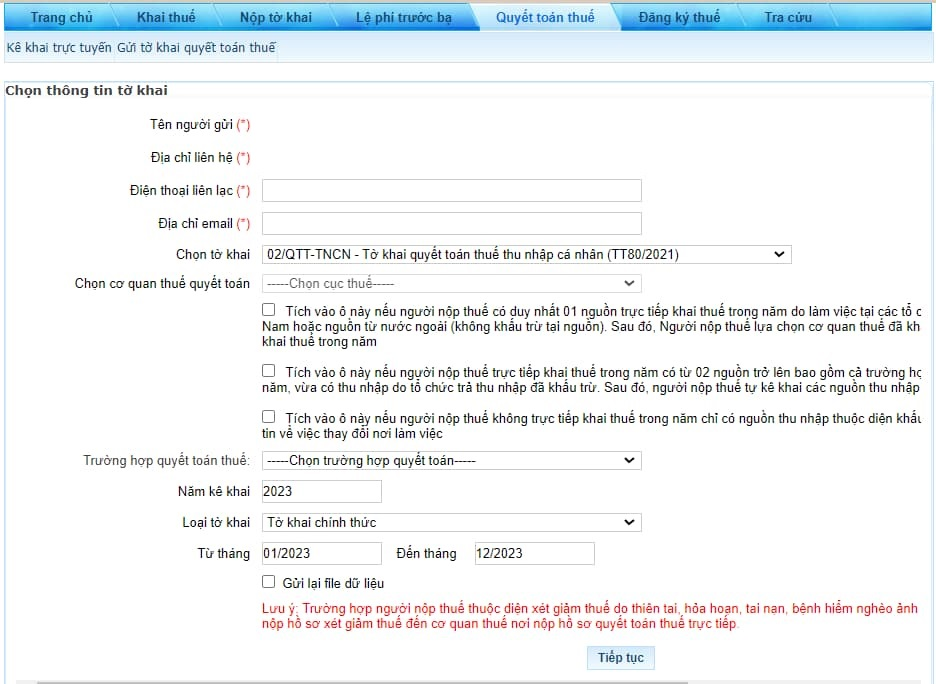

Bước 3: Chọn thông tin tờ khai, người nộp thuế điền các thông tin bắt buộc và chọn Tờ khai 02/QTT-TNCN.

Tải Tờ khai 02/QTT-TNCN: TẢI VỀ

Chọn Cơ quan thuế Quyết toán: nhập vào các ô tương ứng, tích chọn một trong 03 trường hợp:

(1) Tích vào ô thứ 1 nếu NNT có duy nhất 01 nguồn trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn). Sau đó, NNT lựa chọn CQT đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm.

Sau đó lựa chọn Cục thuế quản lý tổ chức chi trả

Loại tờ khai: tờ khai chính thức/bổ sung.

(2) Tích vào ô thứ 2 nếu NNT trực tiếp khai thuế trong năm có từ 02 nguồn trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ. Sau đó, người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan theo bảng.

(3) Tích vào ô thứ 3 nếu NNT không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập. Sau đó khai thông tin về việc thay đổi nơi làm việc.

(3.1) NNT tích vào ô này nếu có thay đổi nơi làm việc. Sau đó khai thông tin vào ô 1 hoặc ô 2.

Ô 1: Tại thời điểm quyết toán NNT đang tính giảm trừ gia cảnh cho bản thân tại tổ chức chi trả. Nếu tích vào ô này thì tiếp NNT tục nhập thông tin mã số thuế của tổ chức chi trả tính GTGC cho bản thân.

Nhập Mã số thuế của Tổ chức chi trả thu nhập, nơi đăng ký GTGC cho bản thân

Ô 2: Tại thời điểm QT NNT không làm việc cho tổ chức chi trả hoặc không tính GTGC cho bản thân tại bất kỳ tổ chức chi trả nào. Nếu tích vào ô này NNT tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

(3.2) NNT tích vào ô này nếu không thay đổi nơi làm việc.Sau đó khai thông tin vào ô 3 hoặc ô 4 hoặc ô 5.

Ô 3: Tại thời điểm QT vẫn còn làm việc tại tổ chức chi trả. Nếu tích vào ô này NNT tiếp tục nhập thông tin MST của tổ chức chi trả để hệ thống hỗ trợ tự động xác định cơ quan thuế quyết toán.

Ô 4: Tại thời điểm quyết toán đã nghỉ việc và không làm việc tại bất kỳ tổ chức chi trả nào nào; Nếu tích vào ô này thì NNT tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú).

Ô 5: Tại thời điểm quyết toán NNT chưa tính giảm trừ gia cho bản thân ở bất kỳ tổ chức trả thu nhập nào (tổ chức khấu trừ thuế 10% tại nguồn của cá nguồn). Nếu tích vào ô này NNT tiếp tục lựa chọn cơ quan thuế quản lý tại nơi cư trú (tạm trú hoặc thường trú)

Sau đó chọn Tiếp tục => Đến phần nhập dữ liệu tờ khai

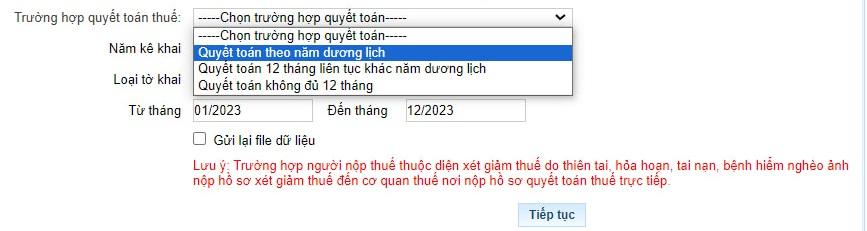

Bước 4: Chọn trường hợp quyết toán thuế.

Chọn năm kê khai là năm 2023 (tương ứng từ tháng 01/2023 đến tháng 12/2023).

Lưu ý: Trường hợp người nộp thuế thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì người nộp thuế nộp hồ sơ xét giảm thuế đến cơ quan thuế nơi nộp hồ sơ quyết toán thuế trực tiếp.

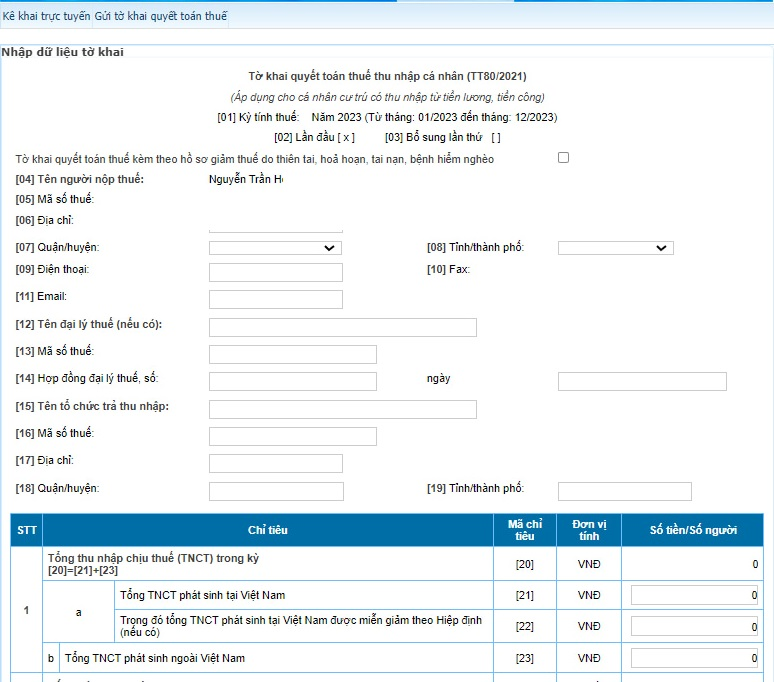

Bước 5: Nhập dữ liệu tờ khai

Bước 6: Chọn “Hoàn thành kê khai”.

Bước 7: Nộp hồ sơ

Trường hợp cá nhân có tài khoản giao dịch thuế điện tử:

→ Bấm Lưu bản nháp + Hoàn thành kê khai → Kết xuất xml → Gửi tờ khai → chọn phụ lục đính kèm → chọn chứng từ khấu trừ (Choose File) → chọn tiếp tục → nhập mã xác thực OTP (gửi về điện thoại)→ Nộp Tờ khai thành công.

Trường hợp cá nhân chưa có tài khoản giao dịch thuế điện tử:

- Bấm Lưu bản nháp + Hoàn thành kê khai

- Chọn kết xuất XML

NNT chọn kết xuất XML trước khi gửi tờ khai => Lưu file.

Chọn [Nộp tờ khai] => nhập mã kiểm tra để xác thực nộp tờ khai và chọn [Tiếp tục], sau khi chọn [Kết xuất XML], hệ thống sẽ gửi về cho bạn file tờ khai theo định dạng XML. Sử dụng máy tính có cài Itax viewer để mở file tờ khai theo định dạng XML>> In >> Ký tên người khai thuế.

Lưu ý: Các bước quyết toán thuế TNCN online trên dành cho cá nhân trực tiếp quyết toán thuế TNCN.

Hướng dẫn quyết toán thuế TNCN online đầy đủ các bước? (Hình từ Internet)

Cách tính thuế TNCN từ tiền công tiền lương?

Cách tính thuế TNCN từ tiền công tiền lương sẽ khác nhau dựa trên đối tượng nộp thuế TNCN là cá nhân cư trú hay cá nhân không cư trú.

Cách tính thuế TNCN từ tiền công tiền lương như sau:

(1) Đối với cá nhân cư trú:

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên:

Căn cứ Điều 7 Thông tư 111/2013/TT-BTC và Điều 8 Thông tư 111/2013/TT-BTC thì thuế TNCN từ tiền lương, tiền công của cá nhân cư trú được xác định theo công thức sau:

Thuế TNCN từ tiền lương, tiền công = Thu nhập tính thuế từ tiền lương, tiền công x Thuế suất

Trong đó:

*Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

*Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

Thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số thu nhập từ tiền lương, tiền công mà đối tượng nộp thuế nhận được trong kỳ tính thuế, bao gồm:

- Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

- Các khoản phụ cấp, trợ cấp, trừ các khoản:

+ Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công;

+ Phụ cấp quốc phòng, an ninh;

+ Phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm;

+ Phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật;

+ Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội;

+ Trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật lao động;

+ Trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

- Các khoản giảm trừ khi tính thuế thu nhập cá nhân từ tiền lương, tiền công bao gồm:

+ Các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện;

+ Giảm trừ gia cảnh: Mức giảm trừ gia cảnh hiện nay được thực hiện theo Nghị quyết 954/2020/UBTVQH14, như sau:

++ Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

++ Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

++ Giảm trừ đối với các khoản đóng góp từ thiện, nhân đạo:

Các khoản đóng góp từ thiện, nhân đạo được trừ vào thu nhập trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú, bao gồm:

++ Khoản đóng góp vào tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương tựa;

++ Khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học.

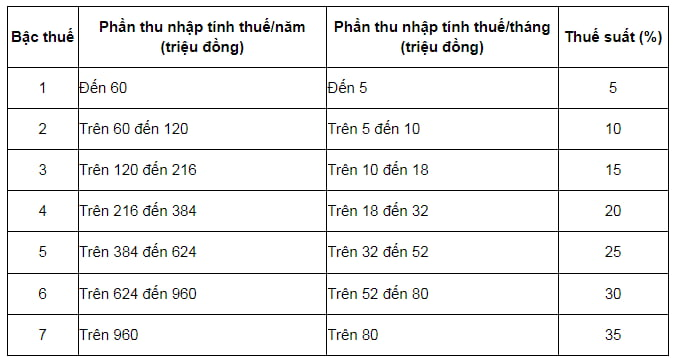

*Thuế suất thuế thu nhập cá nhân:

Biểu thuế bậc thu nhập được quy định tại khoản 2 Điều 7 Thông tư 111/2013/TT-BTC như sau:

Trường hợp 2: Không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Tức là cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền cồng mỗi lần nhận từ 02 triệu đồng trở lên phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện.

Tải Mẫu 08/CK-TNCN: TẠI ĐÂY

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

(2) Đối với cá nhân không cư trú:

Theo Điều 18 Thông tư 111/2013/TT-BTC, thuế TNCN từ tiền lương, tiền công của cá nhân không cư trú được xác định như sau:

Thuế TNCN từ tiền lương, tiền công = Thu nhập chịu thuế từ tiền lương, tiền công x Thuế suất TNCN 20%

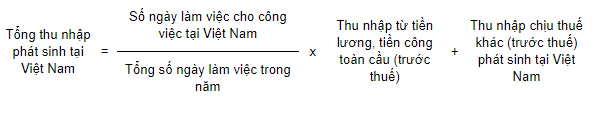

Việc xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam trong trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thực hiện theo công thức sau:

- Đối với trường hợp cá nhân người nước ngoài không hiện diện tại Việt Nam:

- Đối với các trường hợp cá nhân người nước ngoài hiện diện tại Việt Nam:

Tra cứu lịch sử đóng thuế thu nhập cá nhân online?

Người nộp thuế có thể thực hiện tra cứu lịch sử đóng thuế thu nhập cá nhân đã nộp theo hướng dẫn sau:

Bước 1: Truy cập website: https://canhan.gdt.gov.vn

Bước 2: Người nộp thuế đăng nhập vào hệ thống bằng mã số thuế cá nhân

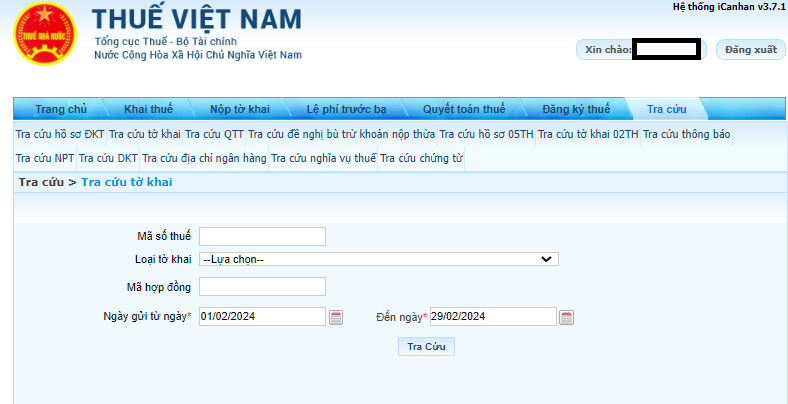

Bước 3: Sau khi đăng nhập tài khoản tra cứu thuế TNCN thành công, chọn vào mục Tra cứu.

Bước 4: Điền vào loại tờ khai cần tìm, trạng thái và thời gian muốn tra cứu là ngày, tháng, năm nào.

Bước 5: Ấn tra cứu thì thông tin về những khoản thuế đã nộp sẽ hiện lên.

Người nộp thuế có thể kiểm tra số tiền thuế mình đã nộp. Nếu có sai sót có thể in ra để xem xét và đối chiếu.

Lưu ý: Cách tra cứu trên áp dụng đối với trường hợp cá nhân có kê khai tờ khai thuế TNCN tại hệ thống canhan.gdt.gov.

- Xác định mức tiền lương cụ thể 05 bảng lương mới áp dụng cho cán bộ công chức viên chức và lực lượng vũ trang khi cải cách tiền lương theo căn cứ nào?

- Công văn 1767: chính thức không giải quyết nghỉ hưu trước tuổi theo Nghị định 178 2024 cho CCVC và người lao động khi bị xếp loại chất lượng mức không hoàn thành nhiệm vụ mấy năm?

- Công văn 1767 chốt ưu tiên giải quyết chính sách nghỉ hưu trước tuổi theo Nghị định 178 của Chính phủ đối với người có thời gian công tác như thế nào?

- Chính thức mức lương thay thế mức lương cơ sở trong 05 bảng lương mới áp dụng cho cán bộ công chức viên chức và lực lượng vũ trang chiếm bao nhiêu trong tổng quỹ lương?

- Chính thức chốt thời điểm xét hưởng chính sách nghỉ hưu trước tuổi cho công chức viên chức theo Nghị định 178 2024 của Chính phủ là khi nào?