Đi xuất khẩu lao động có phải đóng thuế thu nhập cá nhân ở cả Việt Nam và nước tiếp nhận không?

Đi xuất khẩu lao động có phải đóng thuế thu nhập cá nhân ở cả Việt Nam và nước tiếp nhận không?

Căn cứ theo Điều 6 Luật Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng 2020 quy định như sau:

Quyền, nghĩa vụ của người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng

1. Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng có các quyền sau đây:

a) Được cung cấp thông tin về chính sách, pháp luật của Việt Nam về người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng; chính sách, pháp luật và phong tục, tập quán của nước tiếp nhận lao động có liên quan đến người lao động; quyền, nghĩa vụ của các bên khi đi làm việc ở nước ngoài theo hợp đồng;

b) Được tư vấn, hỗ trợ để thực hiện quyền, nghĩa vụ và hưởng lợi ích trong hợp đồng lao động, hợp đồng đào tạo nghề;

c) Hưởng tiền lương, tiền công, chế độ khám bệnh, chữa bệnh, bảo hiểm xã hội, bảo hiểm tai nạn lao động và quyền lợi, chế độ khác theo hợp đồng lao động; chuyển về nước tiền lương, tiền công, thu nhập, tài sản hợp pháp khác của cá nhân theo quy định của pháp luật Việt Nam và pháp luật của nước tiếp nhận lao động;

d) Được bảo hộ, bảo vệ quyền và lợi ích hợp pháp, chính đáng trong thời gian làm việc ở nước ngoài theo hợp đồng phù hợp với pháp luật Việt Nam, pháp luật của nước tiếp nhận lao động, pháp luật và thông lệ quốc tế;

đ) Đơn phương chấm dứt hợp đồng khi bị người sử dụng lao động ngược đãi, cưỡng bức lao động hoặc có nguy cơ rõ ràng đe dọa trực tiếp đến tính mạng, sức khỏe hoặc bị quấy rối tình dục trong thời gian làm việc ở nước ngoài;

e) Hưởng chính sách hỗ trợ về lao động, việc làm và quyền lợi từ Quỹ Hỗ trợ việc làm ngoài nước theo quy định của pháp luật;

g) Không phải đóng bảo hiểm xã hội hoặc thuế thu nhập cá nhân hai lần ở Việt Nam và ở nước tiếp nhận lao động nếu Việt Nam và nước đó đã ký hiệp định về bảo hiểm xã hội hoặc hiệp định tránh đánh thuế hai lần;

h) Khiếu nại, tố cáo, khởi kiện về hành vi vi phạm pháp luật trong lĩnh vực người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng;

i) Được tư vấn và hỗ trợ tạo việc làm, khởi nghiệp sau khi về nước và tiếp cận dịch vụ tư vấn tâm lý xã hội tự nguyện.

...

Theo đó, người đi xuất khẩu lao động không phải đóng thuế thu nhập cá nhân hai lần ở cả Việt Nam và nước tiếp nhận người lao động nếu Việt Nam và nước đó đã ký hiệp định tránh đánh thuế hai lần.

Đi xuất khẩu lao động có phải đóng thuế thu nhập cá nhân ở cả Việt Nam và nước tiếp nhận không?

Người lao động nào thuộc đối tượng nộp thuế thu nhập cá nhân tại Việt Nam?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong lãnh thổ Việt Nam.

2. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

b) Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

3. Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Theo đó, đối tượng nộp thuế thu nhập cá nhân tại Việt Nam gồm cá nhân cư trú và cá nhân không cư trú.

Trong đó, cá nhân cư trú nộp thuế đối với thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam; cá nhân không cư trú nộp thuế đối với thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam theo quy định của pháp luật.

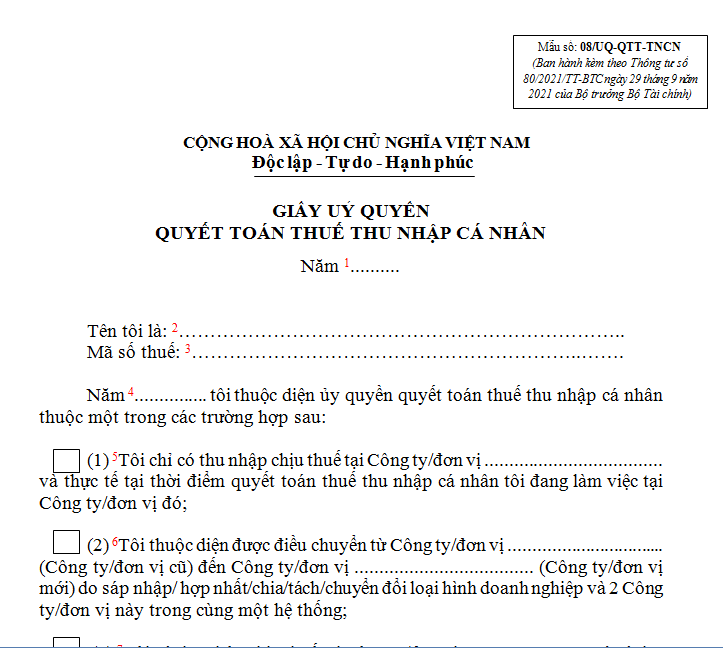

Mẫu 08/UQ-QTT-TNCN giấy ủy quyền quyết toán thuế thu nhập cá nhân như thế nào?

Mẫu giấy ủy quyền quyết toán thuế TNCN theo Mẫu 08/UQ-QTT-TNCN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Mẫu 08/UQ-QTT-TNCN: TẢI VỀ

- Chính thức lịch chi trả lương hưu tháng 12 2024 chi tiết? Có sự điều chỉnh lịch chi trả lương hưu tháng 12 như thế nào?

- Lễ Tạ Ơn 2024 là ngày mấy? Lễ Tạ Ơn có những hoạt động gì? Ở Việt Nam, người lao động có được nghỉ làm vào ngày Lễ Tạ Ơn không?

- Cyber Monday là gì? Cyber Monday 2024 diễn ra vào ngày nào? Năm 2024, người lao động còn những ngày nghỉ lễ nào?

- Thứ 5 cuối cùng của tháng 11 có sự kiện đặc biệt gì? Tháng 11 người lao động được nghỉ tối đa bao nhiêu ngày?

- Đã có thông báo về mức lương cơ sở mới của của đối tượng hưởng lương, phụ cấp trong các cơ quan, tổ chức, đơn vị sự nghiệp công lập của Đảng, Nhà nước tác động kinh tế vĩ mô thế nào?