Cách tra cứu nợ thuế kinh doanh online 2025 trên canhantmdt.gdt.gov.vn nhanh nhất?

Cách tra cứu nợ thuế kinh doanh online 2025 trên canhantmdt gdt gov vn nhanh nhất?

Tổng cục Thuế chính thức đưa vào hoạt động Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ hoạt động thương mại điện tử, kinh doanh trên nền tảng số từ ngày 19/12/2024. Đây là một bước tiến lớn trong việc hiện đại hóa quản lý thuế, tạo điều kiện thuận lợi cho các cá nhân kinh doanh online thực hiện nghĩa vụ thuế của mình.

Tại đây, các cá nhân kinh doanh online có thể dễ dàng thực hiện các thủ tục thuế như: Hoàn tất thủ tục đăng ký kinh doanh và nộp thuế một cách nhanh chóng, thuận tiện; Khai báo thu nhập, doanh thu và các khoản chi phí liên quan đến hoạt động kinh doanh một cách trực tuyến; Nộp thuế trực tuyến qua các phương thức thanh toán điện tử an toàn, bảo mật; Tra cứu thông tin về nghĩa vụ thuế, lịch sử nộp thuế, các thông báo của cơ quan thuế.

Cách tra cứu nợ thuế kinh doanh online 2025 trên canhantmdt gdt gov vn nhanh nhất như sau:

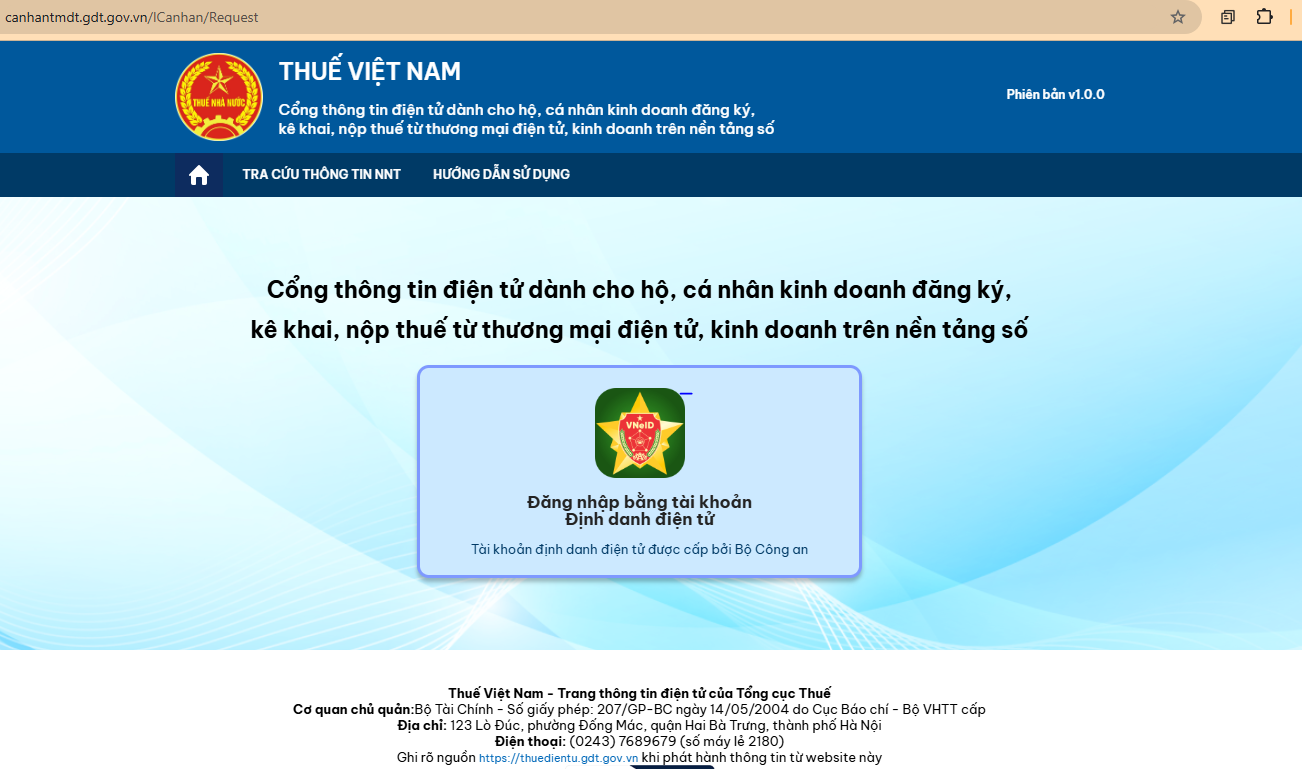

Bước 1: Đăng nhập tài khoản.

Truy cập vào đường link trên và đăng nhập tài khoản

https://canhantmdt.gdt.gov.vn/ICanhan/Request

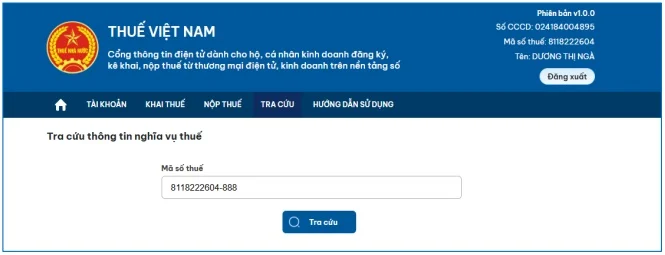

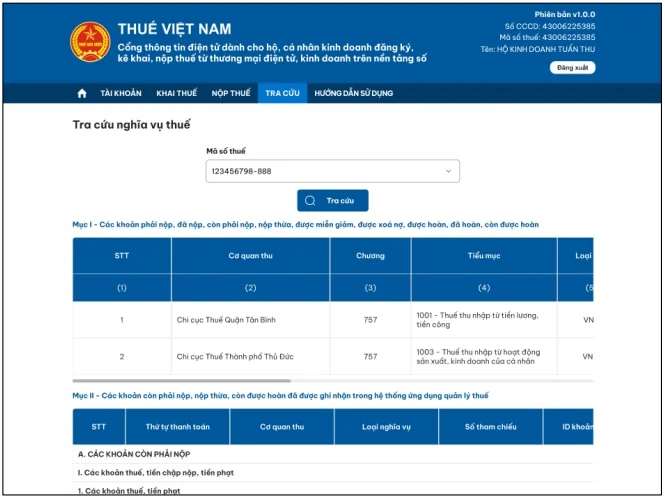

Bước 2: Chọn chức năng tra cứu: Sau khi đăng nhập thành công, chọn mục "Tra cứu" và tiếp tục chọn "Tra cứu nghĩa vụ thuế".

Bước 3: Xem kết quả: Nhấn "Tra cứu", hệ thống sẽ hiển thị thông tin về nghĩa vụ thuế cần thực hiện.

* Trên đây là Cách tra cứu nợ thuế kinh doanh online 2025 trên canhantmdt gdt gov vn nhanh nhất

Cách tra cứu nợ thuế kinh doanh online 2025 trên canhantmdt gdt gov vn nhanh nhất? (Hình từ Internet)

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp nợ thuế có phải nộp đủ tiền thuế không?

Căn cứ theo khoản 3 Điều 206 Luật Doanh nghiệp 2020 quy định như sau:

Điều 206. Tạm ngừng, đình chỉ hoạt động, chấm dứt kinh doanh

1. Doanh nghiệp phải thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh chậm nhất là 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo.

2. Cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng, đình chỉ hoạt động, chấm dứt kinh doanh trong trường hợp sau đây:

a) Tạm ngừng hoặc chấm dứt kinh doanh ngành, nghề kinh doanh có điều kiện, ngành, nghề tiếp cận thị trường có điều kiện đối với nhà đầu tư nước ngoài khi phát hiện doanh nghiệp không có đủ điều kiện tương ứng theo quy định của pháp luật;

b) Tạm ngừng kinh doanh theo yêu cầu của cơ quan có liên quan theo quy định của pháp luật về quản lý thuế, môi trường và quy định khác của pháp luật có liên quan;

c) Đình chỉ hoạt động, chấm dứt kinh doanh một, một số ngành, nghề kinh doanh hoặc trong một số lĩnh vực theo quyết định của Tòa án.

3. Trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.

4. Chính phủ quy định chi tiết trình tự, thủ tục phối hợp giữa Cơ quan đăng ký kinh doanh và cơ quan nhà nước có thẩm quyền trong trường hợp quy định tại khoản 2 Điều này.

Như vậy, trong thời gian tạm ngừng kinh doanh, doanh nghiệp nợ thuế có trách nhiệm tiếp tục thanh toán đầy đủ khoản nợ thuế đó theo quy định của pháp luật.

Các trường hợp nào được xóa nợ thuế?

Căn cứ tại Điều 85 Luật Quản lý thuế 2019, các trường hợp được xóa nợ thuế như sau:

- Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá sản mà không còn tài sản để nộp tiền thuế.

- Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế còn nợ.

- Các khoản nợ tiền thuế của người nộp thuế không thuộc các trường hợp trên mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký đầu tư, giấy phép thành lập và hoạt động, giấy phép hành nghề và các khoản nợ tiền thuế này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế nhưng không có khả năng thu hồi.

Người nộp thuế là cá nhân, cá nhân kinh doanh, chủ hộ gia đình, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn một thành viên đã được xóa nợ tiền thuế quy định này trước khi quay lại sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới thì phải hoàn trả cho Nhà nước khoản nợ tiền thuế đã được xóa.

- Tiền thuế đối với Người nộp thuế bị thiệt hại về vật chất do bị ảnh hưởng bởi thiên tai, thảm họa, dịch bệnh có phạm vi rộng theo công bố của cơ quan nhà nước có thẩm quyền và đã được gia hạn nộp thuế theo quy định mà vẫn còn thiệt hại, không có khả năng phục hồi được sản xuất, kinh doanh và không có khả năng nộp tiền thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?