Mẫu thông báo về việc gia hạn tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế mới nhất 2024?

Mẫu thông báo về việc gia hạn tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế mới nhất 2024?

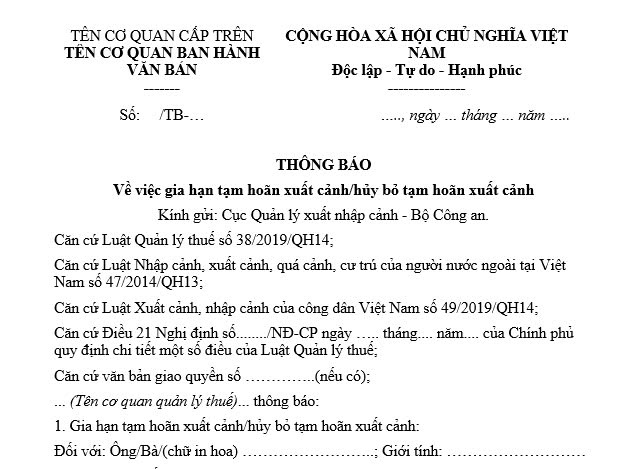

Mẫu thông báo về việc gia hạn tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế mới nhất 2024 là Mẫu số 02/XC tại Phụ lục 3 ban hành kèm theo Nghị định 126/2020/NĐ-CP

Dưới đây là mẫu thông báo về việc gia hạn tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế mới nhất 2024

Tải về thông báo về việc gia hạn tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế mới nhất 2024

Mẫu thông báo về việc gia hạn tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế mới nhất 2024? (Hình từ Internet)

Việc gia hạn tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế được thực hiện khi nào?

Căn cứ theo khoản 3 Điều 21 Nghị định 126/2020/NĐ-CP quy định về hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh như sau:

Điều 21. Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

[...]

3. Trình tự, thủ tục thực hiện tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

[...]

c) Trường hợp người nộp thuế đã hoàn thành nghĩa vụ nộp thuế thì trong vòng 24 giờ làm việc cơ quan quản lý thuế ban hành văn bản hủy bỏ tạm hoãn xuất cảnh theo Mẫu số 02/XC tại Phụ lục III ban hành kèm theo Nghị định này gửi cơ quan quản lý xuất nhập cảnh để thực hiện hủy bỏ tạm hoãn xuất cảnh theo quy định.

Trước khi hết thời hạn tạm hoãn xuất cảnh 30 ngày mà người nộp thuế chưa hoàn thành nghĩa vụ nộp thuế thì cơ quan quản lý thuế gửi văn bản gia hạn tạm hoãn xuất cảnh theo Mẫu số 02/XC tại Phụ lục III ban hành kèm theo Nghị định này đến cơ quan quản lý xuất nhập cảnh, đồng thời gửi người nộp thuế biết.

d) Văn bản tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh được gửi qua đường bưu chính hoặc bằng phương thức điện tử nếu đủ điều kiện thực hiện giao dịch điện tử và được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế. Trường hợp văn bản gửi cho người nộp thuế qua đường bưu chính mà bị trả lại và văn bản đã được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế thì được coi là văn bản đã được gửi.

Theo đó, trước khi hết thời hạn tạm hoãn xuất cảnh 30 ngày mà người nộp thuế chưa hoàn thành nghĩa vụ nộp thuế thì cơ quan quản lý thuế gửi văn bản gia hạn tạm hoãn xuất cảnh đến cơ quan quản lý xuất nhập cảnh, đồng thời gửi người nộp thuế biết.

Văn bản gia hạn tạm hoãn xuất cảnh được gửi qua đường bưu chính hoặc bằng phương thức điện tử nếu đủ điều kiện thực hiện giao dịch điện tử và được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế.

Trường hợp văn bản gửi cho người nộp thuế qua đường bưu chính mà bị trả lại và văn bản đã được đăng tải trên trang thông tin điện tử của cơ quan quản lý thuế thì được coi là văn bản đã được gửi.

Ai có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ nộp thuế?

Căn cứ theo khoản 2 Điều 21 Nghị định 126/2020/NĐ-CP quy định về hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh như sau:

Điều 21. Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

[...]

2. Thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

a) Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn để quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp quy định tại khoản 1 Điều này.

b) Người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh và hủy bỏ tạm hoãn xuất cảnh.

c) Người có thẩm quyền quyết định tạm hoãn xuất cảnh có trách nhiệm hủy bỏ việc tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế.

[...]

Theo đó, Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tướng yêu cầu bảo đảm công chức viên chức, người lao động được chi trả đầy đủ lương, tiền thưởng dịp Tết Nguyên đán 2025?

- Vòng chung kết cuộc thi Festival Trạng nguyên Tiếng Anh 2025 diễn ra vào ngày nào?

- Đã có thông báo thu hồi đất, có được mua bán đất nữa không?

- Đơn đề nghị tập huấn cấp giấy chứng nhận giáo viên dạy thực hành lái xe mới nhất hiện nay?

- Nút ấn báo cháy được lắp ở đâu? Mẫu tem kiểm định nút ấn báo cháy là mẫu nào?