Mẫu số 01/XC thông báo về việc tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế năm 2024?

Mẫu số 01/XC thông báo về việc tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế năm 2024?

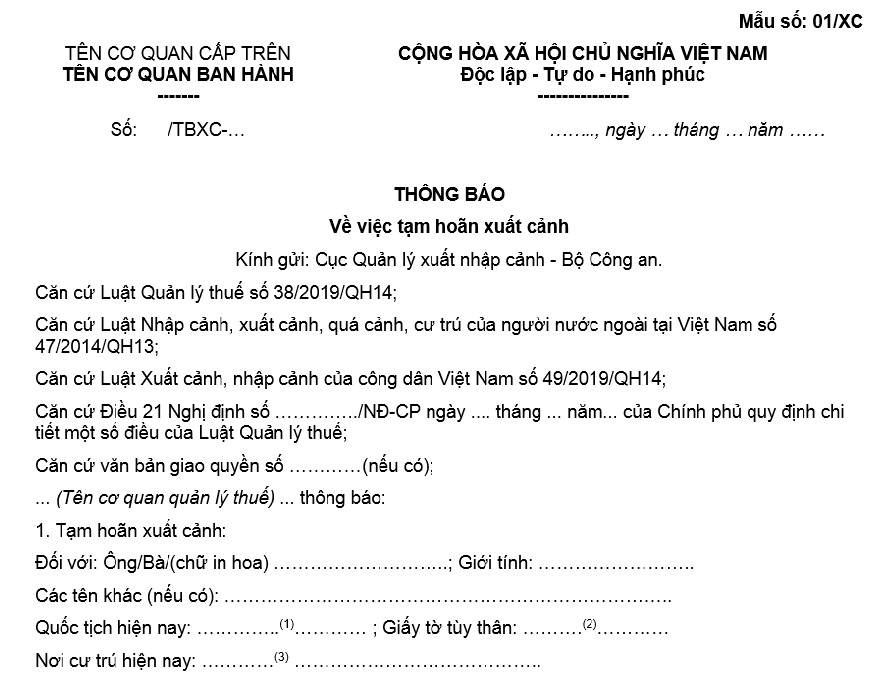

Mẫu số 01/XC thông báo về việc tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế năm 2024 là mẫu số 01/XC tại Phụ lục 3 ban hành kèm theo Nghị định 126/2020/NĐ-CP.

Dưới đây là mẫu số 01/XC thông báo về việc tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế:

Tải về mẫu số 01/XC thông báo về việc tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế:

.jpg)

Mẫu số 01/XC thông báo về việc tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế năm 2024? (Hình từ Internet)

Trường hợp nào bị tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế?

Căn cứ theo khoản 1 Điều 21 Nghị định 126/2020/NĐ-CP quy định như sau:

Điều 21. Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

1. Các trường hợp tạm hoãn xuất cảnh bao gồm:

a) Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

b) Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

c) Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

d) Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

2. Thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

a) Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn để quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp quy định tại khoản 1 Điều này.

b) Người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh và hủy bỏ tạm hoãn xuất cảnh.

c) Người có thẩm quyền quyết định tạm hoãn xuất cảnh có trách nhiệm hủy bỏ việc tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế.

3. Trình tự, thủ tục thực hiện tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

a) Sau khi rà soát, đối chiếu, xác định chính xác nghĩa vụ nộp thuế của người nộp thuế, cơ quan quản lý thuế quản lý trực tiếp người nộp thuế lập danh sách cá nhân, cá nhân là người đại diện theo pháp luật của doanh nghiệp thuộc trường hợp bị tạm hoãn xuất cảnh và lập văn bản theo Mẫu số 01/XC tại Phụ lục III ban hành kèm theo Nghị định này gửi cơ quan quản lý xuất nhập cảnh đồng thời gửi cho người nộp thuế biết để hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh.

b) Ngay trong ngày nhận được văn bản tạm hoãn xuất cảnh của cơ quan quản lý thuế, cơ quan quản lý xuất nhập cảnh có trách nhiệm thực hiện việc tạm hoãn xuất cảnh theo quy định và đăng tải trên trang thông tin điện tử của cơ quan quản lý xuất nhập cảnh.

...

Theo đó, có 04 trường hợp bị tạm hoãn xuất cảnh khi chưa hoàn thành nghĩa vụ nộp thuế bao gồm:

- Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

- Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

Có phải công khai thông báo tạm hoãn xuất cảnh của đối tượng chưa hoàn thành nghĩa vụ nộp thuế không?

Căn cứ theo tại tiểu mục 4 Mục 5 Phần 2 Quy trình Quản lý nợ ban hành kèm theo Quyết định 1129/QĐ-TCT năm 2022 quy định về công khai Thông báo tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh như sau:

4. Công khai Thông báo tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

Ngay trong ngày ban hành Thông báo tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh, bộ phận quản lý nợ gửi bản sao cho bộ phận liên quan để đăng tải các văn bản này trên trang thông tin điện tử ngành thuế..

Như vậy, bộ phận quản lý nợ sẽ gửi bản sao cho bộ phận liên quan để đăng tải công khai thông báo tạm hoãn xuất cảnh của đối tượng chưa hoàn thành nghĩa vụ nộp thuế trên trang thông tin điện tử ngành thuế ngay trong ngày ban hành văn bản này.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chế độ với người lao động không đủ điều kiện hưởng lương hưu và chưa đủ tuổi hưởng trợ cấp hưu trí xã hội từ 1/7/2025?

- Nghị quyết 18-NQ/TU ngày 30/12/2022 của Thành ủy Hà Nội, việc phát triển chính quyền số sẽ thử nghiệm một số dịch vụ gì?

- Điểm sàn xét tuyển trình độ đại học, trung cấp công an nhân dân chính quy tuyển mới năm 2024?

- Theo Quyết định 768/2016/QĐ-TTg về tỉnh/ thành phố nào thuộc Vùng Thủ đô Hà Nội được định hướng phát triển theo mô hình đô thị đại học?

- Nước thải sinh hoạt thải chung nguồn với nước thải y tế thì xử lý như thế nào?