Cách tính tiền thuê đất trả tiền 1 lần theo Nghị định 103?

Cách tính tiền thuê đất trả tiền 1 lần theo Nghị định 103?

Tại khoản 2 Điều 30 Nghị định 103/2024/NĐ-CP có quy định về cách tính tiền thuê đất trả tiền 1 lần cho cả thời gian thuê.

(1) Cách tính tiền thuê đất trả tiền 1 lần cho cả thời gian thuê xác định theo công thức như sau:

Tiền thuê đất trả một lần cho cả thời gian thuê | = | Diện tích tính tiền thuê đất theo quy định tại Điều 24 Nghị định 103/2024/NĐ-CP | x | Đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê |

(2) Cách tính tiền thuê đất trả tiền 1 lần cho cả thời gian thuê đối với đất có mặt nước được tính như sau:

Tiền thuê đất có mặt nước trả một lần cho cả thời gian thuê | = | Tiền thuê đất của phần diện tích đất không có mặt nước | + | Tiền thuê đất của phần diện tích đất có mặt nước |

Trong đó: Tiền thuê đất của diện tích đất không có mặt nước, tiền thuê đất của phần diện tích đất có mặt nước được tính theo Mục (1)

Xem thêm: Diện tích tính tiền thuê đất được quy định như thế nào? Thời hạn cho thuê đất được quy định ra sao?

Cách tính đơn giá thuê đất trả tiền 1 lần cho cả thời gian thuê?

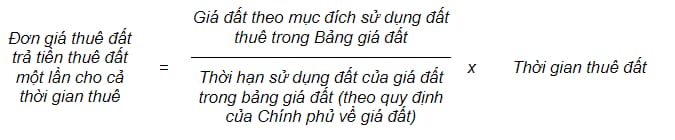

(1) Đơn giá thuê đất trả tiền 1 lần cho cả thời gian thuê không thông qua hình thức đấu giá

Tại khoản 2 Điều 26 Nghị định 103/2024/NĐ-CP có quy định như sau:

- Trường hợp tính tiền thuê đất khi Nhà nước công nhận quyền sử dụng đất theo hình thức thuê đất trả tiền thuê đất một lần cho cả thời gian thuê đối với hộ gia đình, cá nhân theo quy định tại điểm h khoản 1 Điều 159 Luật Đất đai 2024 thì đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê được tính như sau:

- Trường hợp tính tiền thuê đất đối với các trường hợp quy định tại điểm b, điểm đ khoản 1 Điều 160 Luật Đất đai 2024 thì đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê là giá đất cụ thể được xác định theo quy định tại Nghị định về giá đất.

(2) Đơn giá thuê đất đối với đất được Nhà nước cho thuê để xây dựng công trình ngầm (không phải là phần ngầm của công trình xây dựng trên mặt đất)

Tại điểm b khoản 2 Điều 27 Nghị định 103/2024/NĐ-CP có quy định như sau:

Trường hợp thuê đất trả tiền thuê đất một lần cho cả thời gian thuê, đơn giá thuê đất được tính theo mức không quá 30% của đơn giá thuê đất trên bề mặt với hình thức thuê đất trả tiền thuê đất một lần cho cả thời gian thuê có cùng mục đích sử dụng và thời hạn sử dụng đất.

(3) Đơn giá thuê đất đối với đất có mặt nước

Tại khoản 1, khoản 2 Điều 28 Nghị định 103/2024/NĐ-CP có quy định như sau:

- Đối với phần diện tích đất không có mặt nước, đơn giá thuê đất trả tiền thuê đất hằng năm, đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê được tính theo quy định tại Điều 26 Nghị định 103/2024/NĐ-CP.

- Đối với phần diện tích đất có mặt nước, đơn giá thuê đất trả tiền thuê đất hằng năm, đơn giá thuê đất trả tiền thuê đất một lần cho cả thời gian thuê được tính theo mức không thấp hơn 20% của đơn giá thuê đất hằng năm hoặc đơn giá thuê đất trả tiền một lần cho cả thời gian thuê của loại đất có vị trí liền kề với giả định có cùng mục đích sử dụng đất và thời hạn sử dụng đất với phần diện tích đất có mặt nước.

Cách tính tiền thuê đất trả tiền 1 lần theo Nghị định 103? (Hình từ Internet)

Căn cứ tính tiền cho thuê đất là gì?

Tại khoản 2 Điều 155 Luật Đất đai 2024 quy định căn cứ tính tiền sử dụng đất, tiền thuê đất; thời điểm định giá đất, thời điểm tính tiền sử dụng đất, tiền thuê đất như sau:

Điều 155. Căn cứ tính tiền sử dụng đất, tiền thuê đất; thời điểm định giá đất, thời điểm tính tiền sử dụng đất, tiền thuê đất

1. Căn cứ tính tiền sử dụng đất bao gồm:

a) Diện tích đất được giao, được chuyển mục đích sử dụng, được công nhận quyền sử dụng đất;

b) Giá đất theo quy định tại Điều 159 và Điều 160 của Luật này; trường hợp đấu giá quyền sử dụng đất thì giá đất là giá trúng đấu giá;

c) Chính sách miễn, giảm tiền sử dụng đất của Nhà nước.

2. Căn cứ tính tiền cho thuê đất bao gồm:

a) Diện tích đất cho thuê;

b) Thời hạn cho thuê đất, thời hạn gia hạn sử dụng đất;

c) Đơn giá thuê đất; trường hợp đấu giá quyền thuê đất thì giá đất thuê là giá trúng đấu giá;

d) Hình thức Nhà nước cho thuê đất thu tiền thuê đất hằng năm hoặc cho thuê đất thu tiền thuê đất một lần cho cả thời gian thuê;

đ) Chính sách miễn, giảm tiền thuê đất của Nhà nước.

[...]

Như vậy, căn cứ tính tiền cho thuê đất là:

- Diện tích đất cho thuê.

- Thời hạn cho thuê đất, thời hạn gia hạn sử dụng đất.

- Đơn giá thuê đất; trường hợp đấu giá quyền thuê đất thì giá đất thuê là giá trúng đấu giá.

- Hình thức Nhà nước cho thuê đất thu tiền thuê đất hằng năm hoặc cho thuê đất thu tiền thuê đất một lần cho cả thời gian thuê.

- Chính sách miễn, giảm tiền thuê đất của Nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tư 29 dạy thêm học thêm: Dạy thêm học sinh với số lượng ít có phải đăng ký kinh doanh không?

- Sau đại thắng mùa Xuân năm 1975, Đảng lãnh đạo cả nước thực hiện nhiệm vụ cấp thiết hàng đầu nào?

- Ô tô khách thành phố để người khuyết tật tiếp cận sử dụng có tối thiểu bao nhiêu ghế ưu tiên theo Quy chuẩn kỹ thuật quốc gia QCVN 82:2024/BGTVT?

- Theo luật mới, điểm của giấy phép lái xe được dùng để làm gì?

- Hướng dẫn đăng ký thi đánh giá năng lực chuyên biệt 2025 Trường đại học Sư phạm TP Hồ Chí Minh?