Mẫu sổ theo dõi công cụ, dụng cụ theo Thông tư 107?

Mẫu sổ theo dõi công cụ, dụng cụ theo Thông tư 107?

Theo đó, mẫu sổ theo dõi công cụ, dụng cụ theo Thông tư 107 dùng để ghi chép tình hình tăng, giảm TSCĐ và công cụ, dụng cụ tại các phòng, ban, bộ phận sử dụng, nhằm quản lý TSCĐ và công cụ, dụng cụ đã được trang cấp cho các bộ phận trong đơn vị và làm căn cứ để đối chiếu khi tiến hành kiểm kê định kỳ.

Mẫu sổ này chính là Sổ theo dõi TSCĐ và công cụ, dụng cụ tại nơi sử dụng mẫu S26-H được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 107/2017/TT-BTC áp dụng với các cơ quan, tổ chức dưới đây:

- Cơ quan nhà nước.

- Đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành.

- Tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước.

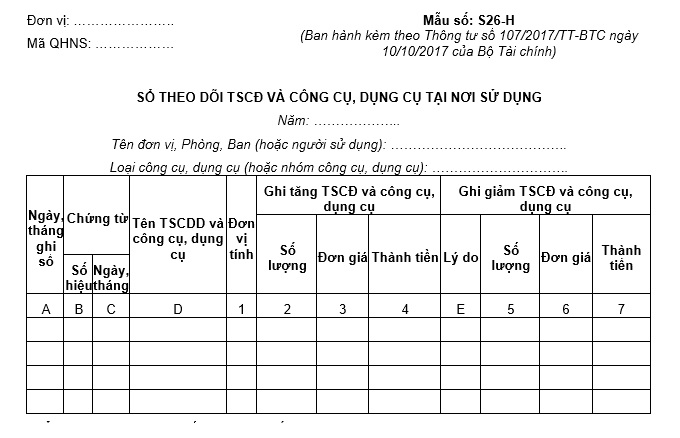

Mẫu sổ theo dõi công cụ, dụng cụ theo Thông tư 107 như sau:

Tải Mẫu sổ theo dõi công cụ, dụng cụ theo Thông tư 107 tại đây. Tải về.

Hướng dẫn ghi sổ theo dõi công cụ, dụng cụ theo Thông tư 107 như sau: - Sổ được mở cho từng phòng, ban, bộ phận trong đơn vị (nơi sử dụng), dùng cho từng đơn vị sử dụng và lập thành hai bộ, một bộ lưu bộ phận kế toán, một bộ lưu tại đơn vị sử dụng TSCĐ, công cụ, dụng cụ. - Mỗi loại TSCĐ và loại công cụ, dụng cụ hoặc nhóm công cụ, dụng cụ được ghi 1 trang hoặc 1 số trang. - Sổ có hai phần: Phần ghi tăng, phần ghi giảm. Căn cứ vào các biên bản giao nhận TSCĐ hoặc công cụ, dụng cụ, các Phiếu xuất, Giấy báo hỏng công cụ, dụng cụ; Biên bản giao nhận TSCĐ, Biên bản thanh lý TSCĐ hoặc Giấy báo hỏng, mất công cụ, dụng cụ,... để ghi vào sổ. Cột A: Ghi ngày, tháng ghi sổ. Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ (như Biên bản giao nhận TSCĐ, Phiếu xuất kho...). Cột D: Ghi tên TSCĐ hoặc công cụ, dụng cụ; mỗi TSCĐ hoặc công cụ, dụng cụ ghi 1 dòng. Cột 1: Ghi đơn vị tính. - Trong phần ghi tăng TSCĐ hoặc công cụ, dụng cụ: Cột 2: Số lượng TSCĐ hoặc công cụ, dụng cụ được giao quản lý, sử dụng. Cột 3: Ghi đơn giá của TSCĐ hoặc công cụ, dụng cụ xuất dùng. Cột 4: Ghi giá trị của từng TSCĐ hoặc công cụ, dụng cụ xuất dùng (cột 4 = cột 2 x cột 3). - Trong phần ghi giảm TSCĐ hoặc công cụ, dụng cụ: Cột E: Ghi rõ lý do giảm. Cột 5: Số lượng TSCĐ hoặc công cụ, dụng cụ ghi giảm. Cột 6: Ghi nguyên giá (đơn giá) của từng TSCĐ hoặc công cụ, dụng cụ. Cột 7: Ghi nguyên giá (giá trị) của từng TSCĐ hoặc công cụ, dụng cụ (cột 7 = cột 6 x cột 5). |

Mẫu sổ theo dõi công cụ, dụng cụ theo Thông tư 107? (Hình từ Internet)

Mở sổ kế toán hành chính sự nghiệp bằng tay như thế nào?

Theo quy định tại khoản 5 Điều 5 Thông tư 107/2017/TT-BTC, trường hợp mở sổ kế toán hành chính sự nghiệp bằng tay (thủ công) thì đơn vị kế toán phải hoàn thiện thủ tục pháp lý của sổ kế toán như sau:

[1] Đối với sổ kế toán đóng thành quyển:

- Ngoài bìa (góc trên bên trái) phải ghi tên đơn vị kế toán, giữa bìa ghi tên sổ, ngày, tháng năm lập sổ, ngày, tháng, năm khóa sổ, họ tên và chữ ký của người lập sổ, kế toán trưởng hoặc người phụ trách kế toán và thủ trưởng đơn vị ký tên, đóng dấu; ngày, tháng, năm kết thúc ghi sổ hoặc ngày chuyển giao sổ cho người khác.

- Các trang sổ kế toán phải đánh số trang từ trang một (01) đến hết trang số cuối cùng, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Sổ kế toán sau khi làm đầy đủ các thủ tục trên mới được coi là hợp pháp.

[2] Đối với sổ tờ rời:

- Đầu mỗi sổ tờ rời phải ghi rõ tên đơn vị, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên của người giữ sổ và ghi sổ kế toán.

- Các sổ tờ rời trước khi sử dụng phải được Thủ trưởng đơn vị ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng thẻ tờ rời.

- Các sổ tờ rời phải sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo an toàn và dễ tìm.

Tài khoản kế toán theo Thông tư 107 được phân loại ra sao?

Căn cứ tại Điều 4 Thông tư 107/2017/TT-BTC có quy định tài khoản kế toán phản ánh thường xuyên, liên tục, có hệ thống tình hình về tài sản, tiếp nhận và sử dụng nguồn kinh phí do ngân sách nhà nước cấp và các nguồn kinh phí khác; tình hình thu, chi hoạt động, kết quả hoạt động và các khoản khác ở các đơn vị hành chính sự nghiệp. Tài khoản kế toán theo Thông tư 107 được phân loại như sau:

- Các loại tài khoản trong bảng gồm tài khoản từ loại 1 đến loại 9, được hạch toán kép (hạch toán bút toán đối ứng giữa các tài khoản). Tài khoản trong bảng dùng để kế toán tình hình tài chính (gọi tắt là kế toán tài chính), áp dụng cho tất cả các đơn vị, phản ánh tình hình tài sản, công nợ, nguồn vốn, doanh thu, chi phí, thặng dư (thâm hụt) của đơn vị trong kỳ kế toán.

- Loại tài khoản ngoài bảng gồm tài khoản loại 0, được hạch toán đơn (không hạch toán bút toán đối ứng giữa các tài khoản). Các tài khoản ngoài bảng liên quan đến ngân sách nhà nước hoặc có nguồn gốc ngân sách nhà nước (TK 004, 006, 008, 009, 012, 013, 014, 018) phải được phản ánh theo mục lục ngân sách nhà nước, theo niên độ (năm trước, năm nay, năm sau (nếu có)) và theo các yêu cầu quản lý khác của ngân sách nhà nước.

- Trường hợp một nghiệp vụ kinh tế tài chính phát sinh liên quan đến tiếp nhận, sử dụng: nguồn ngân sách nhà nước cấp; nguồn viện trợ, vay nợ nước ngoài; nguồn phí được khấu trừ, để lại thì kế toán vừa phải hạch toán kế toán theo các tài khoản trong bảng, đồng thời hạch toán các tài khoản ngoài bảng, chi tiết theo mục lục ngân sách nhà nước và niên độ phù hợp.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 12 tháng 3 là ngày gì? Ngày 12 tháng 3 năm 2025 là ngày bao nhiêu âm?

- 04 lưu ý quan trọng của Vòng 9 Trạng nguyên tiếng việt 2024 2025 dành cho khối 4 và khối 5 thi Hội tập trung tại Hà Nội?

- Thể lệ Cuộc thi Tìm hiểu Luật Thực hiện dân chủ ở cơ sở năm 2025 tỉnh Quảng Nam?

- Ngày 26/3/1931 được chọn là ngày thành lập Đoàn tại Đại hội Đoàn nào?

- Điều kiện nhà đầu tư thực hiện dự án điện gió ngoài khơi từ ngày 3/3/2025 là gì?