Mẫu biên bản kiểm tra thuế theo Thông tư 80?

Mẫu biên bản kiểm tra thuế theo Thông tư 80?

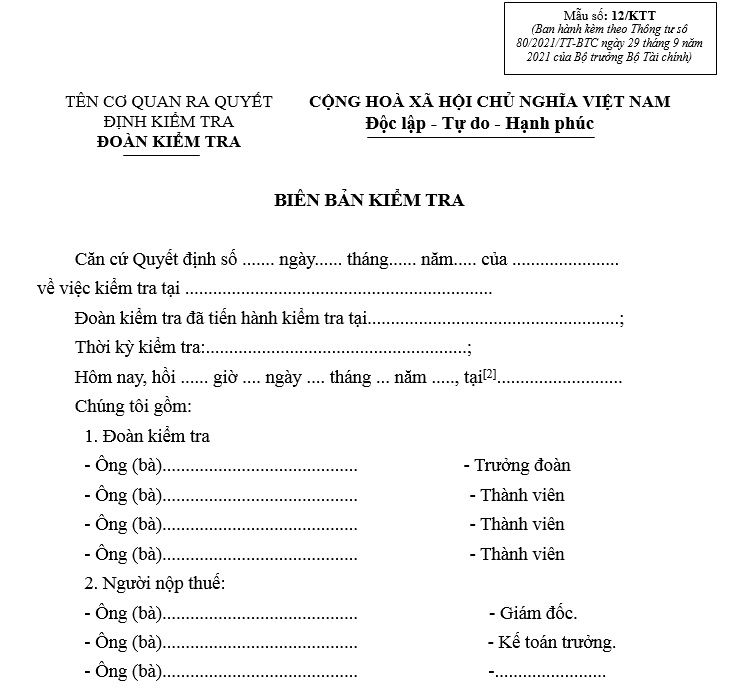

Mẫu biên bản kiểm tra thuế theo Thông tư 80 là Mẫu số 12/KTT tại Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Dưới đây là mẫu biên bản kiểm tra thuế theo Thông tư 80:

Tải về mẫu biên bản kiểm tra thuế theo Thông tư 80:

Mẫu biên bản kiểm tra thuế theo Thông tư 80? (Hình từ Internet)

Biên bản kiểm tra thuế phải có chữ ký của ai?

Căn cứ theo tiết đ.1 điểm đ khoản 5 Điều 72 Thông tư 80/2021/TT-BTC quy định như sau:

Điều 72. Kiểm tra tại trụ sở người nộp thuế

[...]

5. Trình tự, thủ tục kiểm tra thuế tại trụ sở người nộp thuế

[...]

đ) Biên bản kiểm tra thuế

đ.1) Kết thúc kiểm tra thuế tại trụ sở người nộp thuế, Đoàn kiểm tra lập dự thảo Biên bản kiểm tra theo mẫu số 12/KTT ban hành kèm theo phụ lục I Thông tư này và công bố công khai trước Đoàn kiểm tra và người nộp thuế để có ý kiến, giải trình. Ý kiến, giải trình của người nộp thuế phải được lưu cùng dự thảo biên bản (nếu có). Biên bản công khai dự thảo Biên bản kiểm tra lập theo mẫu số 13/KTT ban hành kèm theo phụ lục I Thông tư này.

Việc có ý kiến giải trình, hoàn thiện và ký Biên bản kiểm tra giữa Đoàn kiểm tra với người nộp thuế phải được thực hiện trong thời hạn 05 ngày làm việc, kể từ ngày kết thúc kiểm tra. Nếu người nộp thuế vẫn có ý kiến thì được ghi tại Biên bản hoặc lưu cùng Biên bản đã ký. Biên bản kiểm tra phải được Trưởng đoàn kiểm tra và người nộp thuế (hoặc đại diện hợp pháp của người nộp thuế) ký vào từng trang, đóng dấu của người nộp thuế nếu người nộp thuế là tổ chức có con dấu riêng (bao gồm cả dấu riêng, giáp lai giữa các trang của biên bản).

đ.2) Trường hợp còn vướng mắc về cơ chế chính sách phải xin ý kiến thì ghi nhận tại biên bản. Khi có văn bản trả lời thì Đoàn kiểm tra hoặc bộ phận kiểm tra chịu trách nhiệm lập phụ lục biên bản với người nộp thuế theo mẫu số 14/KTT ban hành kèm theo phụ lục I Thông tư này để xử lý theo quy định của pháp luật.

đ.3) Trường hợp người nộp thuế không ký Biên bản kiểm tra khi hết thời hạn theo quy định thì Trưởng đoàn kiểm tra phải lập biên bản vi phạm hành chính về việc không ký biên bản, báo cáo người có thẩm quyền ban hành quyết định xử phạt vi phạm hành chính theo quy định, đồng thời yêu cầu người nộp thuế ký biên bản kiểm tra.

[...]

Như vậy, biên bản kiểm tra thuế cần phải có chữ ký của Trưởng đoàn kiểm tra và người nộp thuế (hoặc đại diện hợp pháp của người nộp thuế) và phải ký vào từng trang, đóng dấu của người nộp thuế nếu người nộp thuế là tổ chức có con dấu riêng (bao gồm cả dấu riêng, giáp lai giữa các trang của biên bản).

Việc kiểm tra thuế tại trụ sở người nộp thuế theo kiến nghị của Thanh tra nhà nước được thực hiện bao nhiêu lần trong một năm?

Căn cứ theo khoản 1 Điều 72 Thông tư 80/2021/TT-BTC quy định như sau:

Điều 72. Kiểm tra tại trụ sở người nộp thuế

1. Các trường hợp kiểm tra tại trụ sở người nộp thuế, tần suất kiểm tra, thời gian gửi Quyết định kiểm tra được thực hiện theo điểm a, b, d, đ, e, g khoản 1, khoản 2 và khoản 3 Điều 110 Luật Quản lý thuế.

[...]

Căn cứ theo điểm e khoản 1, khoản 2 Điều 110 Luật Quản lý thuế 2019 quy định như sau:

Điều 110. Kiểm tra thuế tại trụ sở của người nộp thuế

1. Kiểm tra thuế tại trụ sở của người nộp thuế được thực hiện trong các trường hợp sau đây:

a) Trường hợp hồ sơ thuộc diện kiểm tra trước hoàn thuế; kiểm tra sau hoàn thuế đối với hồ sơ thuộc diện hoàn thuế trước;

b) Trường hợp quy định tại điểm b khoản 2 Điều 109 của Luật này;

[...]

d) Trường hợp có dấu hiệu vi phạm pháp luật;

đ) Trường hợp được lựa chọn theo kế hoạch, chuyên đề;

e) Trường hợp theo kiến nghị của Kiểm toán nhà nước, Thanh tra nhà nước, cơ quan khác có thẩm quyền;

[...]

2. Đối với các trường hợp quy định tại các điểm đ, e và g khoản 1 Điều này, cơ quan quản lý thuế thực hiện kiểm tra tại trụ sở của người nộp thuế không quá 01 lần trong 01 năm.

[...]

Từ những căn cứ trên, việc kiểm tra thuế tại trụ sở người nộp thuế theo kiến nghị của Thanh tra nhà nước được thực hiện không quá 01 lần trong 01 năm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử hình là hình phạt gì? Những tội bị tử hình ở Việt Nam hiện nay gồm những tội nào?

- Giỗ tổ 2025 vào ngày nào, thứ mấy? Giỗ tổ 2025 được nghỉ 3 ngày đúng không?

- Ngày 11 tháng 2 năm 2025 là thứ mấy? Ngày 11 tháng 2 năm 2025 là ngày bao nhiêu âm?

- Ngày giờ nào đẹp nhất để cúng ngày vía Thần Tài 2025?

- Xe tang có được vượt đèn đỏ không? Xe tang vượt đèn đỏ bị xử phạt bao nhiêu theo Nghị định 168?