Cách kê khai Phụ lục bảng kê Mẫu 04-1/CNV-TNCN theo Thông tư 80 mới nhất 2024?

Mẫu 04-1/CNV-TNCN theo Thông tư 80 là mẫu nào?

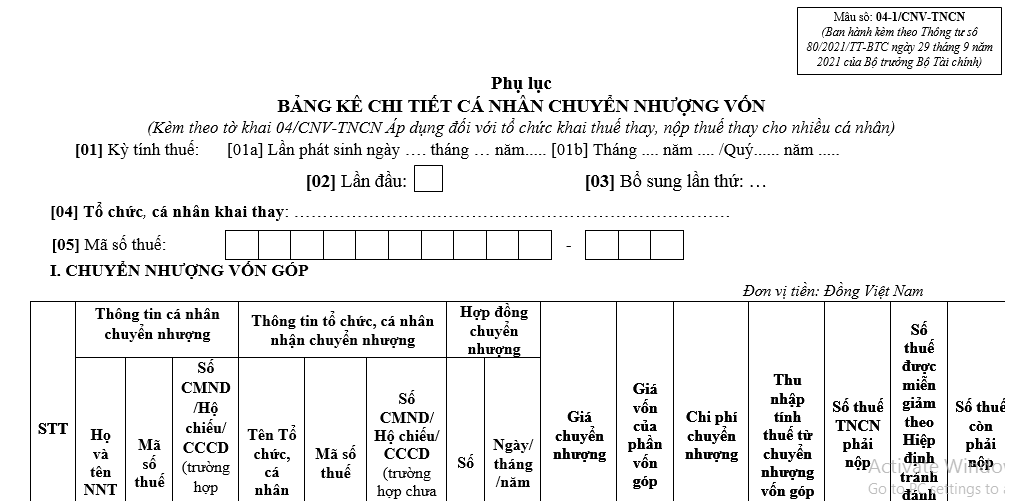

Phụ lục bảng kê chi tiết cá nhân chuyển nhượng vốn (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) là Mẫu số 04-1/CNV-TNCN được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, mẫu có dạng như sau:

Tải Mẫu 04-1/CNV-TNCN theo Thông tư 80: Tại đây

Cách kê khai Phụ lục bảng kê Mẫu 04-1/CNV-TNCN theo Thông tư 80 mới nhất? (Hình từ Internet)

Cách kê khai Phụ lục bảng kê Mẫu 04-1/CNV-TNCN theo Thông tư 80 mới nhất?

Cách kê khai Phụ lục bảng kê Mẫu 04-1/CNV-TNCN theo Thông tư 80 mới nhất như sau:

Phần thông tin chung:

[01] Kỳ tính thuế:

[01a] Trường hợp khai thuế theo từng lần phát sinh thì ghi ngày, tháng, năm của lần thực hiện khai thuế.

[01b] Trường hợp khai thuế theo tháng/quý - năm thì ghi tháng/quý - năm của kỳ thực hiện khai thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3,….).

[04] Tên tổ chức, cá nhân khai thay: Ghi rõ ràng, đầy đủ tên tổ chức khai thay (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế) trong trường hợp tổ chức nơi cá nhân chuyển nhượng vốn góp, chuyển nhượng chứng khoán khai thuế thay, nộp thuế thay cho cá nhân. Hoặc ghi đầy đủ họ tên của cá nhân khai thuế thay, nộp thuế thay theo đăng ký thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức/cá nhân khai thuế thay, nộp thuế thay

Phần kê khai các chỉ tiêu của bảng:

(I) CHUYỂN NHƯỢNG VỐN GÓP

[06] STT: Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân chuyển nhượng vốn góp.

[07] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của từng cá nhân chuyển nhượng vốn góp.

[08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân chuyển nhượng vốn góp theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[09] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân chuyển nhượng vốn góp không có mã số thuế.

[10] Tên tổ chức, cá nhân: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân nhận chuyển nhượng vốn góp. Hoặc ghi đầy đủ tên của Tổ chức nhận chuyển nhượng vốn góp theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh.

[11] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân nhận chuyển nhượng vốn góp theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[12] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân nhận chuyển nhượng không có mã số thuế.

[13], [14] Hợp đồng chuyển nhượng vốn số:....ngày....tháng.....năm...: Ghi số và ngày ký hợp đồng chuyển nhượng vốn góp.

[15] Giá chuyển nhượng: là giá chuyển nhượng vốn căn cứ theo hợp đồng chuyển nhượng.

[16] Giá vốn của phần vốn góp chuyển nhượng: là trị giá phần vốn góp tại thời điểm chuyển nhượng vốn, bao gồm: trị giá phần vốn góp thành lập doanh nghiệp, trị giá phần vốn của các lần góp bổ sung, trị giá phần vốn do mua lại, trị giá phần vốn từ lợi tức ghi tăng vốn.

[17] Chi phí chuyển nhượng: là những chi phí hợp lý thực tế phát sinh liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn, có hoá đơn, chứng từ hợp lệ theo quy định.

[18] Thu nhập tính thuế từ chuyển nhượng vốn: chỉ tiêu [18] = [15] - [16] - [17].

[19] Số thuế phải nộp: chỉ tiêu [19] = [18] x 20%.

[20] Số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần: Trường hợp cá nhân thuộc diện được miễn giảm theo Hiệp định tránh đánh thuế hai lần thì ghi chính xác số thuế được xem xét miễn giảm.

[21] Số thuế còn phải nộp: chỉ tiêu [21] =[19]-[20].

[22], [23], [24], [25], [26], [27], [28]: ghi giá trị tổng cộng tương ứng của cột chỉ tiêu [15], [16], [17], [18], [19], [20], [21] của tất cả các cá nhân được khai thay

II. CHUYỂN NHƯỢNG CHỨNG KHOÁN

[29] STT: Ghi đầy đủ, lần lượt số thứ tự từ bé đến lớn của từng cá nhân chuyển nhượng chứng khoán.

[30] Họ và Tên: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của từng cá nhân chuyển nhượng chứng khoán.

[31] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của từng cá nhân chuyển nhượng chứng khoán theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[32] Số CMND/CCCD/Hộ Chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân chuyển nhượng chứng khoán không có mã số thuế.

[33] Tên tổ chức, cá nhân: Ghi rõ ràng, đầy đủ họ, tên theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/CCCD/Hộ chiếu của cá nhân nhận chuyển nhượng chứng khoán. Hoặc ghi đầy đủ tên của Tổ chức nhận chuyển nhượng chứng khoán theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh.

[34] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân nhận chuyển nhượng chứng khoán theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[35] Số CMND/CCCD/Hộ chiếu: Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ Chiếu của cá nhân nhận chuyển nhượng không có mã số thuế.

[36], [37] Hợp đồng chuyển nhượng vốn số:...., ngày....tháng.....năm...: Ghi số và ngày ký hợp đồng chuyển nhượng chứng khoán.

[39] Giá chuyển nhượng: là giá chuyển nhượng chứng khoán căn cứ theo hợp đồng chuyển nhượng.

[40] Số thuế phải nộp: chỉ tiêu [40] = [39] x 0,1%.

[41] Số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần: Trường hợp cá nhân có số thuế được miễn giảm theo Hiệp định tránh đánh thuế hai lần thì ghi chính xác số thuế được miễn giảm.

[42] Số thuế còn phải nộp: chỉ tiêu [42] =[40]-[41].

[43], [44], [45], [46]: ghi giá trị tổng cộng tương ứng của cột chỉ tiêu [39], [40], [41], [42] của tất cả các cá nhân mà tổ chức, cá nhân khai thay.

Thu nhập chịu thuế từ chuyển nhượng vốn được xác định như thế nào?

Tại Điều 13 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 5 Điều 2 Luật về thuế sửa đổi 2014 có quy định về thu nhập từ chuyển nhượng vốn như sau:

Điều 13. Thu nhập chịu thuế từ chuyển nhượng vốn

1. Thu nhập chịu thuế từ chuyển nhượng vốn được xác định bằng giá bán trừ giá mua và các khoản chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Đối với hoạt động chuyển nhượng chứng khoán, thu nhập chịu thuế được xác định là giá chuyển nhượng từng lần.

2. Thời điểm xác định thu nhập chịu thuế từ chuyển nhượng vốn là thời điểm giao dịch chuyển nhượng vốn hoàn thành theo quy định của pháp luật.

Chính phủ quy định chi tiết và hướng dẫn thi hành Điều này.

Như vậy, thu nhập chịu thuế từ chuyển nhượng vốn được xác định bằng giá bán trừ giá mua và các khoản chi phí hợp lý liên quan đến việc tạo ra thu nhập từ chuyển nhượng vốn.

Đối với hoạt động chuyển nhượng chứng khoán, thu nhập chịu thuế được xác định là giá chuyển nhượng từng lần.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 24 tháng 2 âm là ngày bao nhiêu dương 2025? Tiền làm thêm giờ vào ngày 24 tháng 2 2025 âm lịch là bao nhiêu?

- Sân bay Gia Bình rộng bao nhiêu hectare? Sân bay Gia Bình ở tỉnh nào?

- 04 lưu ý khi không nộp phạt vi phạm giao thông năm 2025 mới nhất?

- Điểm mới thi đánh giá năng lực sư phạm năm 2025 cần lưu ý?

- Ngày 23 tháng 2 âm là ngày bao nhiêu dương 2025? Số giờ làm việc tối đa ngày 23 tháng 2 2025 âm lịch của người lao động là bao nhiêu giờ?